下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:SEMI、Robert Castellano

来源:TechSugar

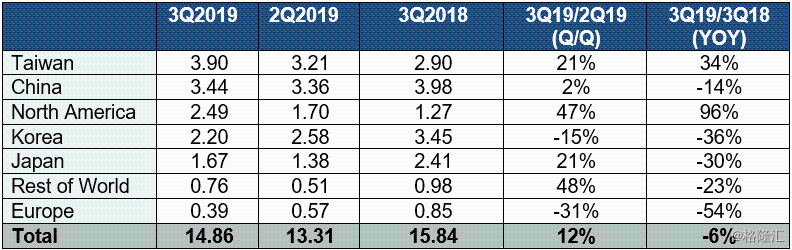

据国际半导体产业协会SEMI最新报告显示,第3季全球半导体设备制造商出货金额达148.6亿美元,季增12%,年减6%,其中,中国台湾地区受先进制程投资带动,出货金额达39亿美元,年增34%,占全球出货比重26%。

SEMI指出,在三季季度,仅北美和中国台湾地区较去年有所成长,年增率分别未96%和34%,至于中国大陆和日本、韩国地区出货金额都呈现衰退。

SEMI全球行销长暨台湾区总裁曹世纶表示,全球半导体设备出货金额反跌回升主要因为来自台湾及北美的强劲需求;其中中国台湾更因先进制程的投资带动下,较去年达34%的成长。

中国台湾地区今年半导体设备出货持续畅旺,主要是受台积电积极布建7、5、3等先进制程驱动,台积电预估今年资本支出140-150亿元,较先前预估大增约4成。

展望台积电明年资本支出,资策会(MIC)产业分析师刘智文认为,为加速开发更先进制程、保持技术领先,台积电资本支出应仍保持高档水位,但会较今年略减。

全球各地区半导体出货统计数据(单位:十亿美元) 资料来源:SEMI和SEAJ 2019年12月

据SEMI数据统计,中国台湾单季半导体设备出货39亿元,季、年分别增21%、34%,增速强劲。中国大陆以34.4亿元位居第二,季微幅增2%、年减14%。第三为北美,出货24.9亿元,季、年大幅增47%、96%。

第四至第五分别是南韩、日本。南韩受原厂仍在消化存储器库存影响,季、年分别减15%、36%,出货22亿元;日本则季增21%来到16.7亿元,但年减30%。欧洲单季出货3.9亿元最少,季、年均大幅减31%、54%。

谁将称王?

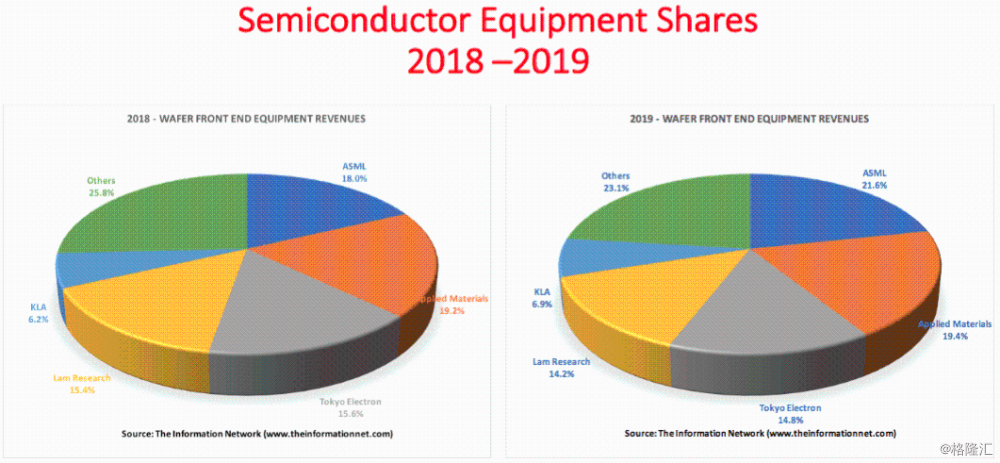

外媒机构最近发布“全球半导体设备市场预测”报告时称,过去三年来一直在晶圆前端(WFE)设备市场中失去市场份额的应用材料公司(Applied Materials)可能会在2019年失去老大地位。ASML将凭借其价格不菲的EUV设备的出货量而称王。

下面的图表显示了前五大设备公司的市场份额。2018年,应用材料的市场份额为19.2%(低于2015年的23.0%),2019年,应用材料的市场份额将小幅增至19.4%。然而,2018年占比18.0%的ASML将在2019年跃升至21.6%。

2019年,ASML将从应用材料公司手中接过半导体设备的领导权

应用材料与多家公司直接竞争:

ASML的量测/检测设备(metrology/inspection)

Lam Research的沉积与蚀刻设备

东京电子的沉积和蚀刻设备

KLA的量测/检测设备

Lam的市场份额将从2018年的15.6%下降到2019年的14.2%,这是由于该公司对内存的高投入,尤其是NAND,然而这块市场近期状况是平均售价降低且库存过多。此外,ASML的EUV光刻系统也在最大限度地减少了沉积和蚀刻设备的需要,而这些沉积和蚀刻设备可用于DUV光刻的多种模式。

东京电子的市场份额将从2018年的15.6%下降至2019年的14.8%。该公司最近报告了其本财政年度上半年的合并财务业绩(累积数):

净销售额为5084.42亿日元(同比减少26.4%);

营业利润为1024.54亿日元(同比减少41.6%);

通常收入1,606.92亿日元(同比减少41.1%);

归属于母公司股东的净利润为787.22亿日元(比去年同期下降41.8%)。

KLA的市场份额将从2018年的6.2%增长到2019年的6.9%。量测/检测设备是确保高产量的关键,特别是在达到新技术节点时。量测系统用于测量薄膜厚度或线宽等参数,检测系统用于检测缺陷和监视生产中的异常。

基于2020年WFE整体市场温和恢复5%,以及半导体制造商计划的资本支出,ASML的市场份额将在2020年增加到22.8%,而应用材料则将保持19.3%的份额。

本文由TechSugar编译自SEMI、Semiwiki。