下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵可、刘义等

来源:降噪房地产

摘要:

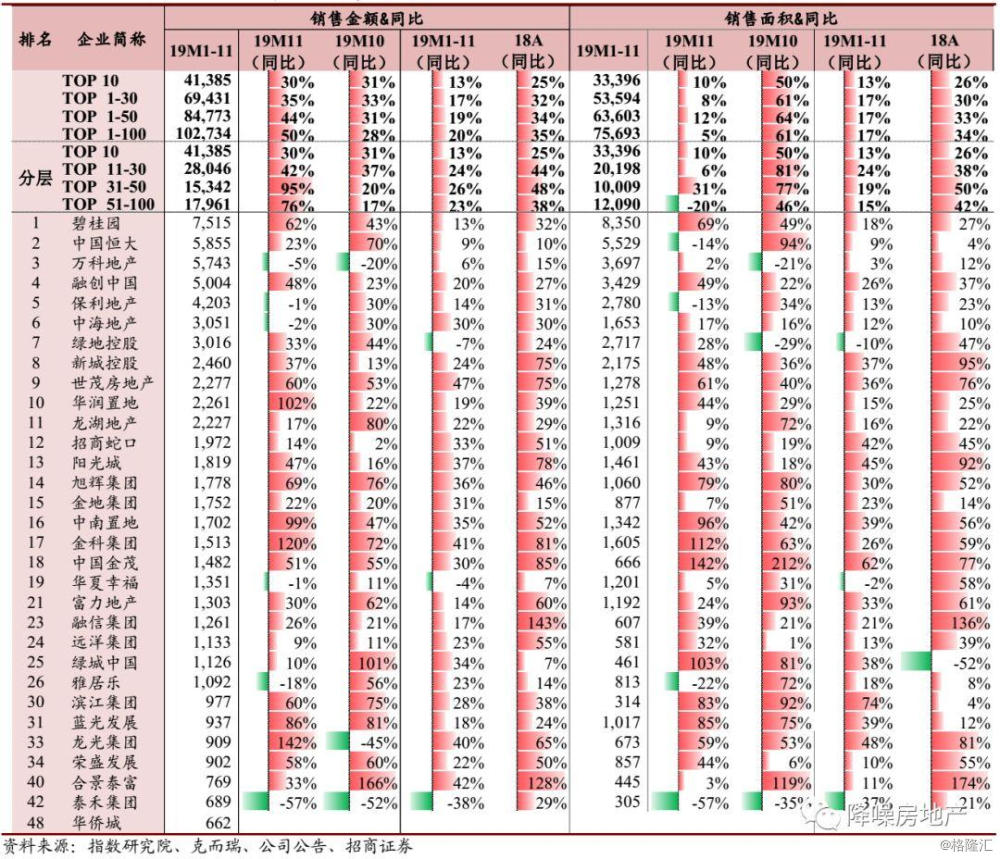

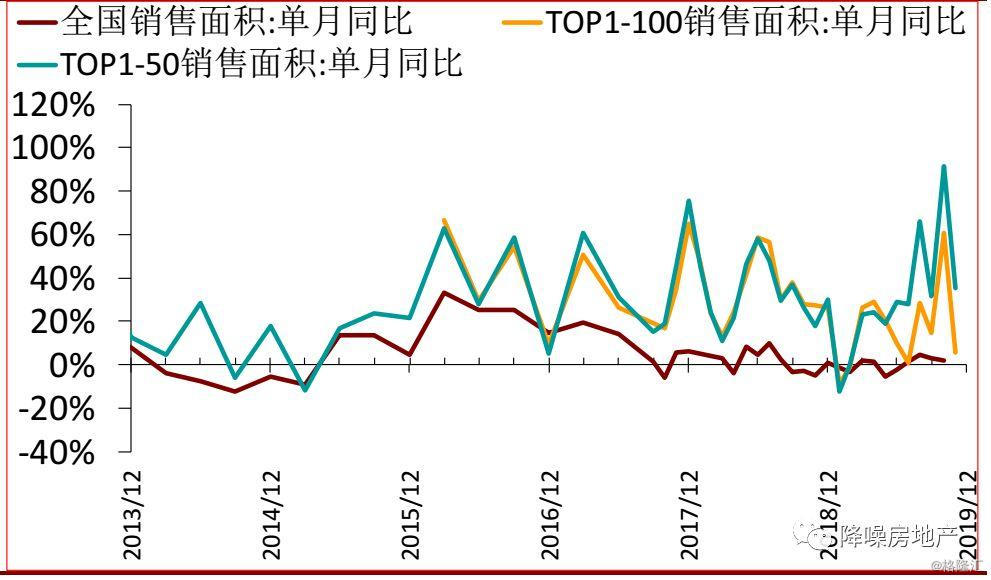

百强房企11月单月销售额增速继续回升,而top51至100房企销售面积负增长拖累百强销量,同时销售额增速大幅高于面积,背离明显;若第三方数据统计无误,可能的解释是:由于前期房企以价换量(三四线更明显)消耗了低能级城市的可推楼盘,11月推盘或主要集中于高能级城市,从而抬高均价,造成销售额与面积背离;11月高频57城结构数据亦能支持此判断。判断政策或有边际改善,但大的方向肯定不会一刀切放松,房价也会受到“稳地价,稳房价,稳预期”的制约,在区间管理的政策下,“造血”能力强的房企会胜出,而靠周期弹性赚账面钱的模式在此后或面临着持续的被动或主动缩表的压力。根据招商证券房地产组现金流模型分析,配置三类“好公司”。百强房企销售数据:百强房企11月单月销售额增速继续回升,而top51至100房企销售面积负增长拖累百强销量,销售额与销量出现背离主要体现在结构上,第三方数据显示的top51-100房企11月单月销售均价为2.17万/方,较上期提高79%;若数据统计无误,可能的解释是:由于前期房企以价换量(三四线更明显)消耗了低能级城市的可推楼盘,11月推盘或主要集中于高能级城市,从而抬高均价,造成销售额与面积背离。

11月top1-100房企销售额单月同比增速上升 22 PCT至+50%,整体增速反弹明显。结构上看,top10/top11-30/top31-50/top51-100房企增速分别变化-1/+5/+75/+59 PCT至30%/42%/95%/76%,具体来看,top1-10(一线龙头房企)增速小幅回落且为各规模房企增速最低者,top11-30(中等规模房企)小幅反弹,top31-50(中小规模房企)增速反弹幅度最大并为各规模房企单月销售增速最高者,top51-100(小型房企)增速回升明显。

(1)2019年11月单月销售额增速较高位:龙光、金科、华润(>=100%);中南、蓝光(>=70%);旭辉、碧桂园、滨江、世茂、荣盛、金茂(>=50%);融创、阳光城、新城、绿地、合景、富力(>=30%);

(2)2019年1-11月累计销售额增速较高位:世茂、合景、金科、龙光(>=40%);阳光城、旭辉、中南、绿城、招蛇、金地、金茂、中海(>=30%);滨江、新城、远洋、雅居乐、龙湖、荣盛、融创(>=20%);

(3)2019年1-11月累计销售额增速高于18年增速:绿城、金地、雅居乐、中海;31家重点跟踪房企中累计增速高于18年共4家,18年增速高于17年的共9家;

(4)11月销售额增速较10月改善:龙光(>=100%);华润、中南(>=50%);金科、阳光城(>=30%)。

57城高频销量数据:全局销量意义变淡,一/二/三四线因前期棚改货币化补贴错峰,11月全局销量同比增速较10月转负,结构看一线城市走高,二线转负,三四线增速依旧低位调整并维持负增长

本轮中周期全局销量的意义较过往周期或有所变淡,主因三四线城市的节奏被货币化补贴这一“外力”扰乱,表现为与一/二线城市的节奏较历史一致性大幅下降;目前行业或已步入第二轮小周期复苏阶段;结构上看其中一线销量自3月高点后开始回落,8月转负,9月继续下行,10月回正,11月升至高位;二线城市同比增速较上月转负,三四线城市销量同比增速在5月负增长后虽出现小幅反弹但依然保持弱势,11月增速依旧保持相对低位并维持负增长。

百强房企销售数据与57城数据相符,结构上亦能印证高能级城市推盘放量

11月单月我们跟踪的57城高频数据销量同比-2%,百强房企销量+5%,考虑到百强房企表现强于平均房企水平,我们认为所有房企真实的单月销量增速或低于+5%,与57城数据分歧不大。结构上看,一线城市同比增速升至高位而二三线城市均为负增长,这也印证了我们前文“由于前期房企以价换量(三四线更明显)消耗了低能级城市的可推楼盘,11月推盘或主要集中于高能级城市,从而抬高均价,造成销售额与面积背离”的观点。

投资建议

我们认为部分房企9、10月以价换量加速推盘一定程度提前释放了需求,需重点关注以价换量的持续性,年底销售或将回落,对当前的销售数据不宜乐观。11月销量增速已较10月出现回落,前期以价换量或消耗了三四线可推楼盘,11月推盘或集中于高能级城市。判断政策会有边际改善,但大的方向肯定不会一刀切放松,房价也会受到“稳地价,稳房价,稳预期”的制约。这种制约已经在今年下半年拉开了房企的距离,拿地能力强的房企下半年才出手而更主动。

在区间管理的政策下,“造血”能力强的房企会胜出,而靠周期弹性赚账面钱的模式在此后或面临着持续的被动或主动缩表的压力。根据招商证券房地产组现金流模型分析,配置三类“好公司”,具备“持续内生性现金流创造能力”的高质量周转公司【万科A】、【保利地产】,性价比角度万科更占优;边际改善型【金地集团】【华夏幸福】等;资源型公司仍可获取稳健回报,关注【华侨城A】等;精选“高质量杠杆”的弹性品种;(限制名单调出)。

重点跟踪房企1-11月销售数据(单位:亿元、万方)

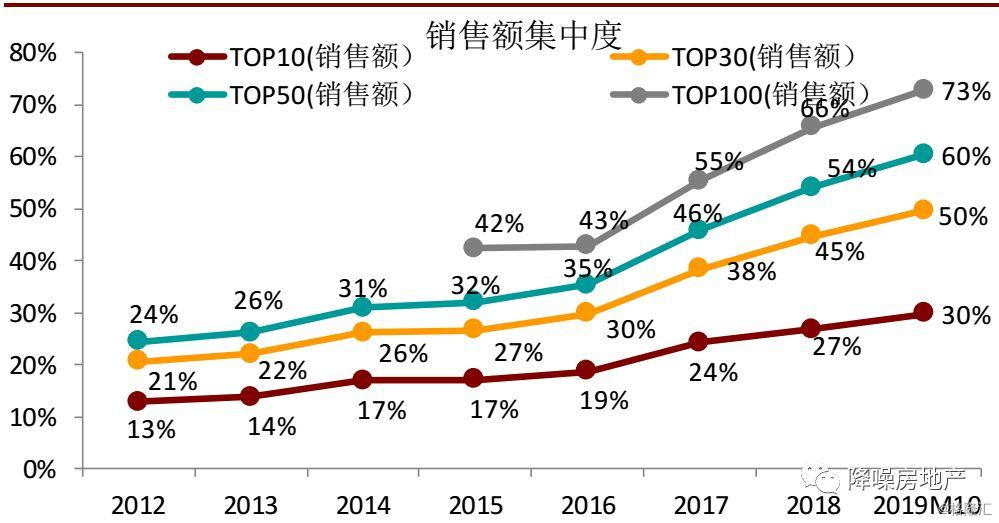

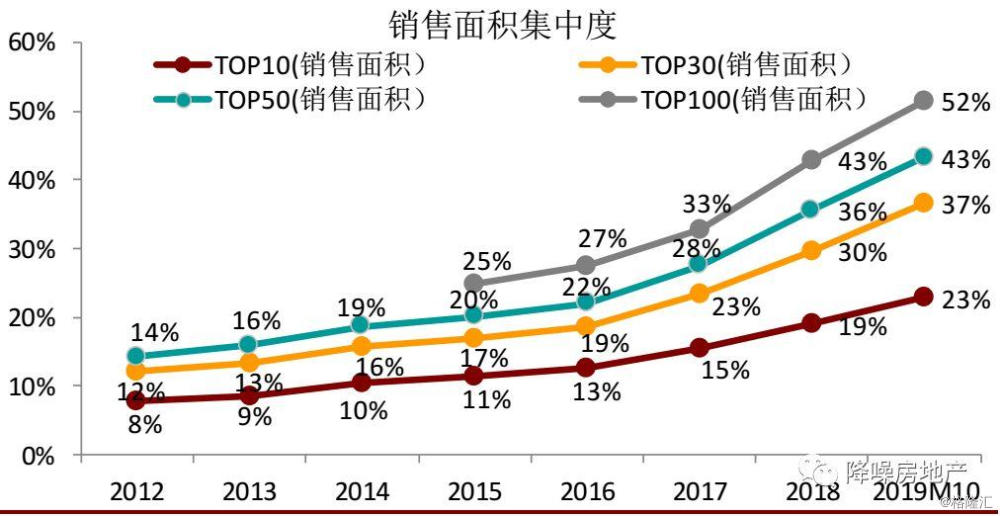

11月百强房企累计销售额集中度、累计销售面积集中度均逐年提高

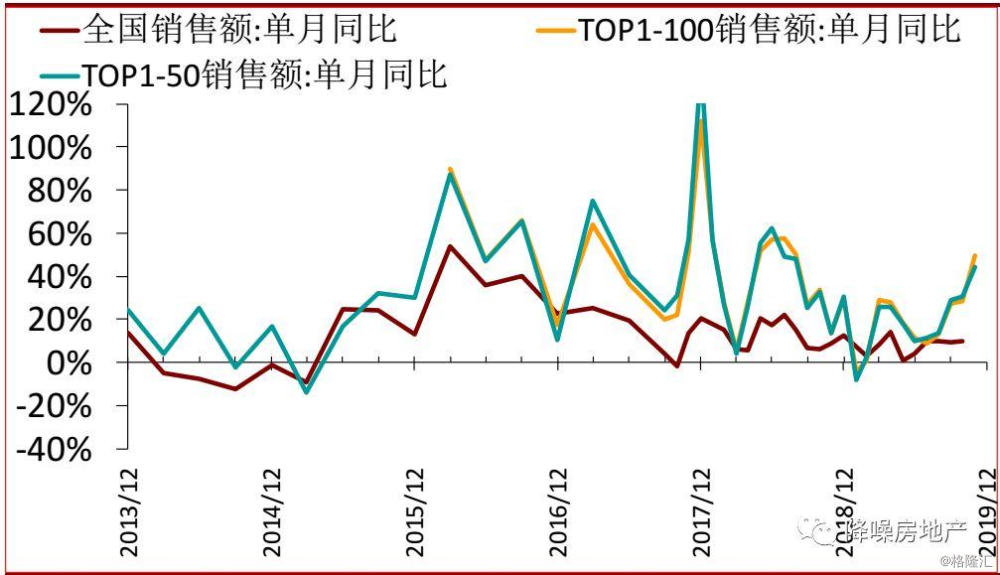

11月百强房企销售额同比增速继续回升,销售面积增速回落明显

风险提示:短期调控政策超预期,利率改善不及预期,长效机制推出超预期,三四线销量下滑超预期。