下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收赵可、刘义等

来源:降噪房地产

摘要:

公募基金自19Q1以来首次超配房地产板块,且公募基金对地产板块持股总数有所提高。与上轮行情不同的是本轮超额收益出现时公募更偏好“造血”能力强的公司。这与我们的报告《这次买什么?-房地产板块或将起来的完整拼图》中提到的“在区间管理的政策下,“造血”能力强的房企会胜出,而靠周期弹性赚钱的模式在此后或面临着持续的被动或主动缩表的压力”一致。根据招商证券房地产组现金流模型,配置三类好公司。

数据来源:基金样本继续采用“wind-全部基金”,行业分类标准采用国家统计局发布的新行业分类标准

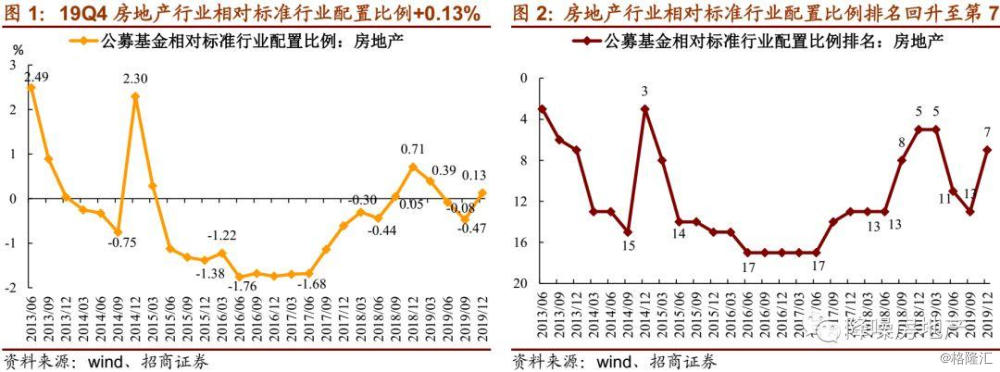

(1)公募基金自19Q1以来首次超配房地产板块

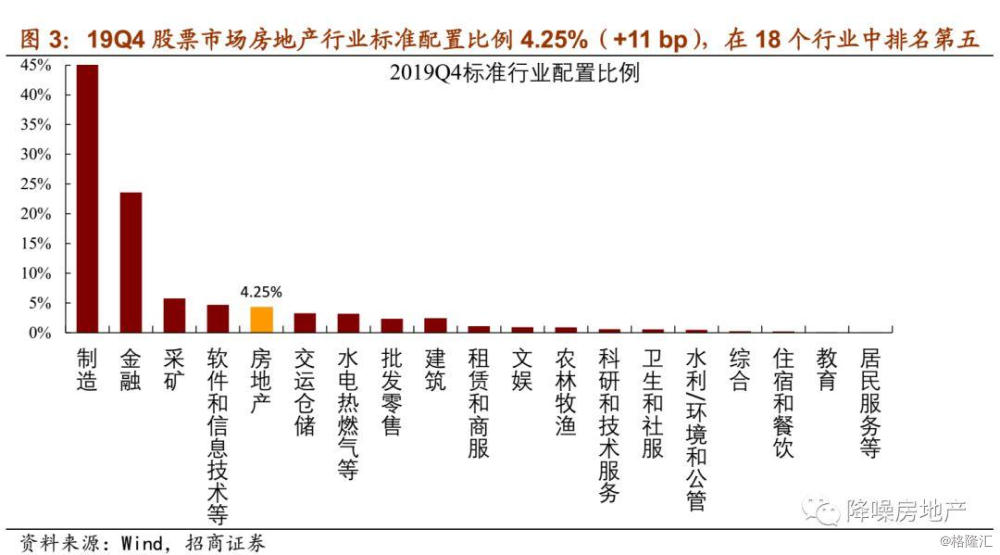

19Q4股票市场对房地产行业的标准行业配置比例升至4.25%,较19Q3提高了11 bp,依旧排在18个大类行业第五名。(注:标准行业配置比例即市场中该行业的流通股总市值占市场所有股票流通股总市值的比例)

19Q4公募基金略超配房地产板块,这是自19Q1以来的首次。19Q4公募基金对房地产板块的相对配置比例提高60 bp至0.13%,略高于标配(注:相对配置比例即公募基金持有地产板块流通股总市值占公募基金持有的全部流通股总市值的比例与标准行业配置比例之差)。公募基金对房地产板块的相对配置比例在18个行业的排名中回升至第7名(13年至今最高第2名,最低17名)。

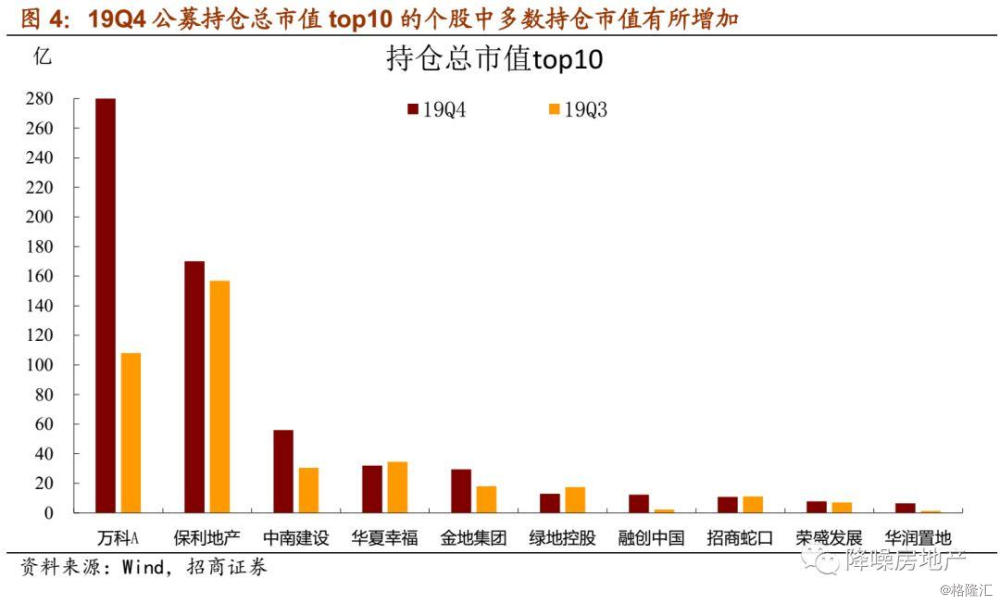

(2)公募持仓市值超5亿元的个股数量和市值皆有增加,且多数持仓市值超5亿元的个股持股数亦有所增加,行业重仓持股集中度进一步上升

从持仓市值角度看,图4显示19Q4公募持仓总市值top10的个股中多数持仓市值有所增加。19Q4公募持仓总市值top10中华夏幸福、绿地控股、招商蛇口3支个股持仓市值较上期下降,其中公募持仓超过5亿市值的个股共11支,较Q3增加3支。万科A、保利地产分别公募分别持仓280.0亿、170.1亿市值,为近年来公募持仓最多的两只房地产股票;公募持仓总市值前10中增持幅度最大的3支股票分别为融创中国、华润置地、万科A,环比分别增加458%、358%、159%;公募持仓总市值前10中减持幅度(市值角度)最大的3支股票分别为绿地控股、华夏幸福、招商蛇口,环比分别减少26%、7%、2%。

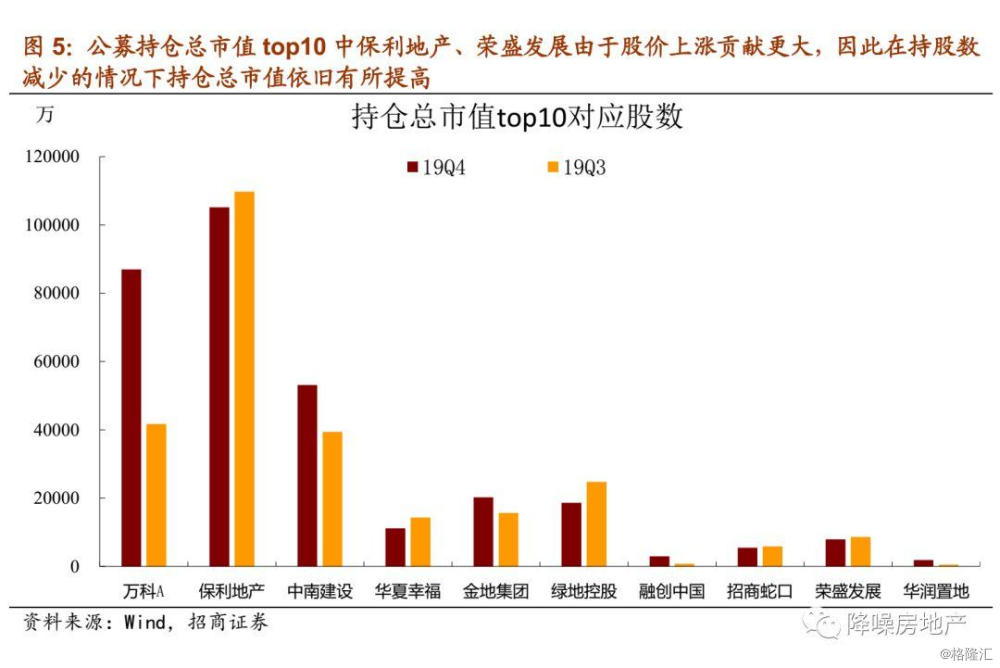

从持股数角度看,图5显示公募持仓总市值top10中万科A、中南建设、金地集团、融创中国、华润置地5支个股较上期持股数有所增加,而保利地产、荣盛发展由于股价上涨贡献更大,因此在持股数减少的情况下持仓总市值依旧有所提高。

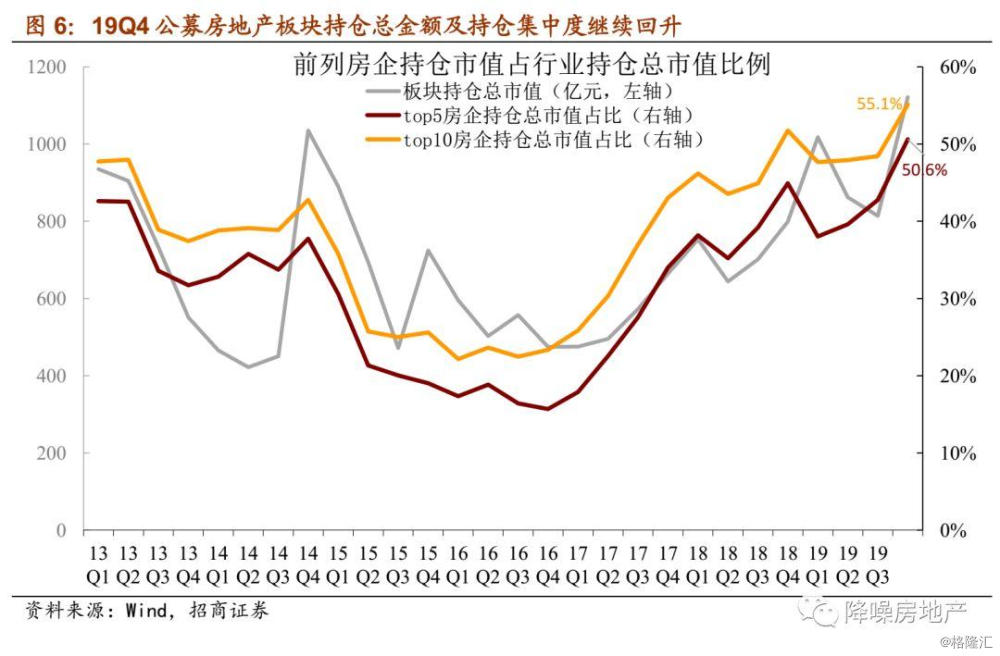

从持仓集中度观察,图6显示公募房地产板块持仓总金额及持仓集中度继续回升。19Q4房地产行业整体重仓股持仓市值1121亿,环比+37%。在板块持仓总市值提升37%的基础上,公募持仓总市值top5、top10房企持仓市值占公募基金所持有地产股总市值比例较19Q3分别回升7.8%、6.7%,达50.6%、55.1%,持仓市值集中度为13年至今最高;具体来看,top5/top10在板块出现超额收益的情况下重仓集中度进一步提高,且top5增幅较top10提升幅度更大,反映行业配置集中度进一步上升。

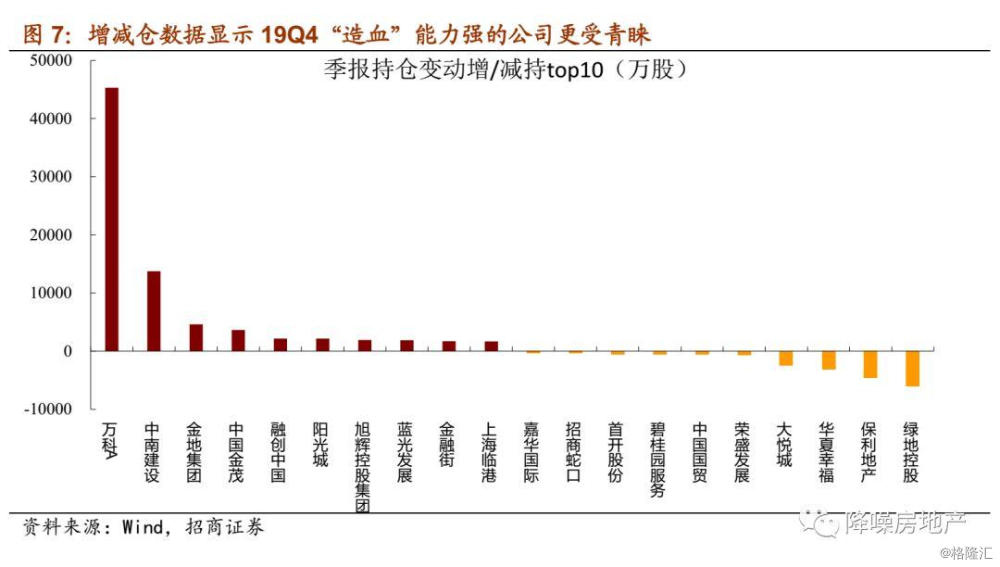

(3)增减仓数据显示本轮周期“造血”能力强的房企公司更受青睐

图7显示19Q4公募基金更青睐“造血”能力强的公司。19Q4增持前三强为万科A、中南建设、金地集团,分别增持45292万、13738万、4596万股;在四季度地产政策边际改善背景下,公募基金或更偏好现金流稳定型或是现金流改善明显的房企。

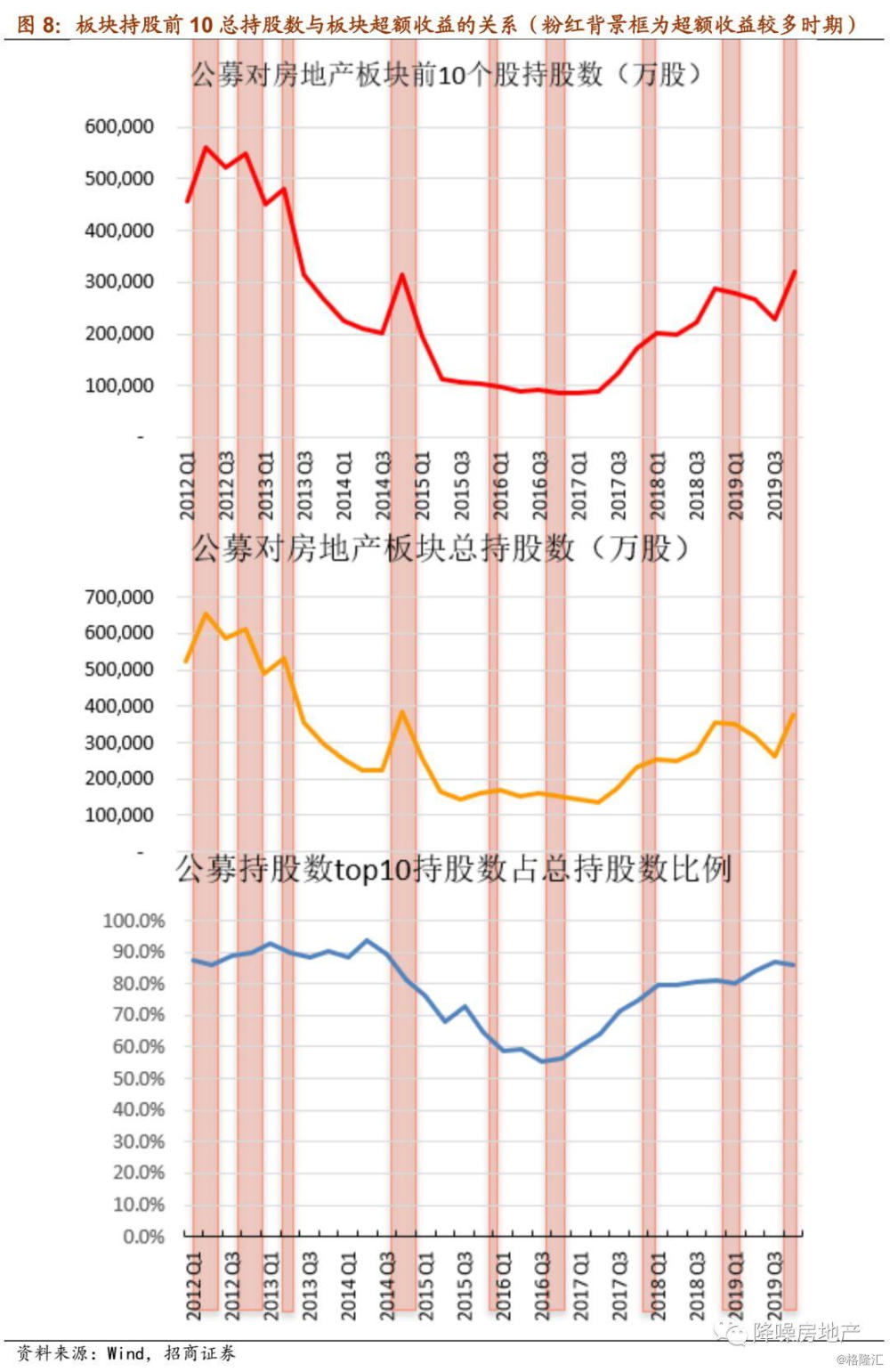

(4)板块总持股明显增多是19Q4板块出现超额收益的反映

如图8所示,上一轮地产行情(14年-17年)公募持股总数先提升后回落,对应超额收益先出现再消失。且先增持现金流型公司再增持弹性公司。具体而言历史上在房地产板块出现明显超额收益机会时公募对地产板块的持股总数都处于一个顶点,即较上期明显提升,而下期又由于要将超额收益“落袋为安”而减持上涨达到一定程度的股票。而以万科保利为首的持股数前10的个股总持股数长期占板块总持股数的80%左右,也即公募对房地产板块持股数前10在一定程度上或能代表公募对整个板块的持仓。历史数据看公募对板块前10的持股总数的变动亦能反映超额收益。

到目前为止本轮持仓集中度情况与上轮行情类似,目前处于板块持股总数提高的阶段,但不同的是本轮周期公募更偏好“造血”能力强的公司。19Q4地产板块持股总数处于相对高位,这也是对19Q4房地产板块出现超额收益的反映。且本次公募重仓持股数前10的个股中持股数量增多的多为“造血”能力强的公司,这与我们的报告《这次买什么?-房地产板块或将起来的完整拼图》中提到的“在区间管理的政策下,‘造血’能力强的房企会胜出,而靠周期弹性赚账面钱的模式在此后或面临着持续的被动或主动缩表的压力”一致。

配置建议

政策继续在“民生、风险、经济”中寻求均衡,大基调仍是求稳,区域上跟随量价而宽严有度,行业的“夹缝”特征仍相对明显,个股还是“轻贝塔、重阿尔法”。“杠杆、周转、资源”是阿尔法之源,但杠杆持续承压,资源难以永续,周转才是突破夹缝时代的有效手段,现金流为王仍是选股核心准则,根据招商证券房地产组现金流模型分析,配置上需规避有“缩表”压力的公司,选取高质量周转标的(=非囤地模式+无息负债驱动):“造血能力”强的高质量周转公司【万科A】、【保利地产】,性价比角度万科更占优;边际改善型【金地集团】【华夏幸福】等;资源型公司仍可获取稳健回报,关注【华侨城A】等;精选“高质量杠杆”的弹性品种。(部分因限制名单调出)

风险提示:短期调控政策超预期,长效机制推出超预期,三四线销量下滑超预期。