下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

奇士达控股有限公司向港交所递交招股书,拟在香港主板上市。

作者 | 亚轩

来源 | IPO那点事

数据支持 | 勾股大数据

11月22日,来自广东汕头的奇士达控股有限公司向港交所递交招股书,拟在香港主板上市。奇士达控股曾于2016年11月18日在新三板挂牌上市,后于2018年8月28日从新三板摘牌。

奇士达控股前身是“澄海市喜木塑胶玩具有限公司”,于2001年5月成立;2003年更名为“汕头市澄海区喜木塑胶玩具有限公司”;之后于2016年正式更名为“奇士达智能科技股份有限公司”。目前,公司主要提供设计、开发、制造及销售:1)智能车模、2)智能交互式玩具、3)传统玩具及 4)智能硬件。

1

玩具制造行业分散度高,

规模增长前景受限

作为玩具制造业,奇士达2018年整体营业收入仅为2.18亿元人民币,这一体量不算大,但在行业中已经居于前列。

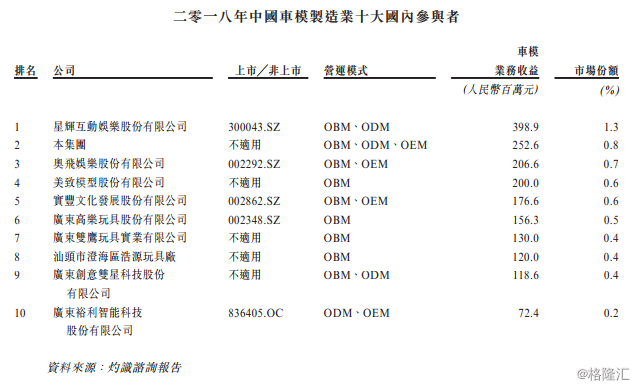

按2018年的销售收益计,奇士达在中国国内玩具制造市场上排名第九;在中国智能车模制造业的销售中排名第二,(如下图)而排名第一的为星辉娱乐股份有限公司。

上图我们可以看到,除了星辉互动娱乐,奇士达控股市场份额占比为0.8%,排名第二,与紧随其后的其它制造企业相差不大,而且纵观整个中国车模制造业前十大公司总共只占市场份额的5.9%,说明目前的车模制造行业集中度很低,行业的品牌力尚未形成辨识度,企业间缺乏核心护城河优势,低市占率容易被赶超,单一企业并没有产生明显规模效应优势。

而从行业和地区划分的增速来看。

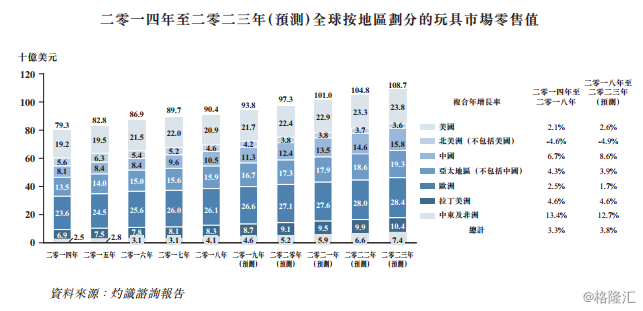

根据灼识谘询报告,2014年-2018年,全球玩具市场零售值年复合增长率仅为3.3%,预计2018年-2023年为3.8%。看得出,行业零售值多年维持低增速趋势。

按地区来看,增长率最高依次为中东及非洲、中国,以及拉丁美洲,而增速明显放缓的为北美洲和欧洲,北美洲甚至出现负增长趋势,这一放缓现象预计在2018-2023年还会继续恶化。

然而,奇士达控股的车模玩具出口海外市场主要为中国、欧洲以及北美洲。(如下图)这么看来,未来除了中国地区外,欧洲和北美洲地区零售情况则前景堪忧。

虽然,玩具制造行业天花板不算高,规模长期增长也十分有限,但是俗话说行行出状元,奇士达控股作为中国较早进入车模制造的企业,在行业格局未定之时若能成功跑出,也不失为一条好路子。

那么奇士达控股是否具备这样的潜力呢?

首先,从发展时间上,奇士达经过20多年沉淀积累,产品线上较为丰富,除了开发出自有品牌,还拥有托马斯、风火轮、海绵宝宝等著名IP授权的联合品牌。特别是智能车模方面,公司获得的授权生产汽车模型的汽车品牌数量在国内同类企业中居于前列,包括莱肯、布加迪、兰博基尼、保时捷、路虎、奔驰、福特、通用、大众等多个知名汽车品牌。

另外,销售渠道上奇士达网络布局较同行全面,其产品可直接销售到多家世界级大型商超、零售连锁及玩具专卖店,包括:沃尔玛(WLAMART)、塔吉特(TARGET)、欧尚(Auchan)、Argos、玩具反斗城(TOYSRUS)、哈姆雷斯(Hamleys)、迪奇宝宝玩具(DICKIE)、伍尔沃斯(WOOLWORTH)、克罗格(KROGER)等。

但即便如此,由于长时间以来中国玩具制造还是以代工为主,所以在产品上议价能力较弱,奇士达产品又多以出口海外为主,对于海外大客户订单的依赖性就不言而喻,这些在公司盈利能力的波动性上表现的尤为突出。

2

增收不增利,财务稳定性存疑

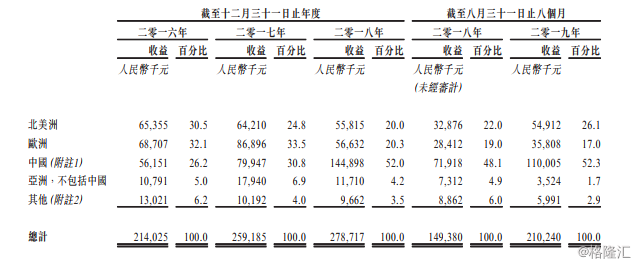

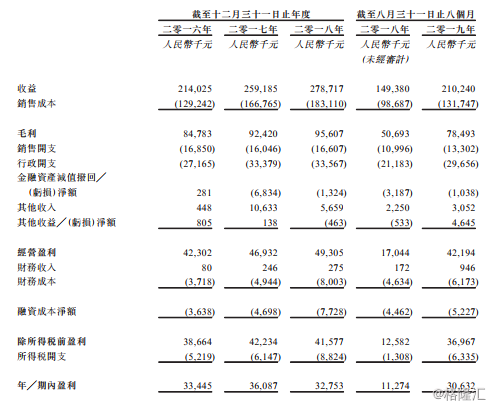

从业绩来看,招股书显示,奇士达营业收入呈现逐年增长的态势。在过去的2016年、2017年、2018年和2019年前八个月,公司营业收入分别为 2.14 亿、2.59 亿、2.79 亿和 2.10 亿元人民币,年复合增长率为14.18%;净利润分别为 3344.5 万、3608.7 万、3275.3 万和 3063.2 万人民币,可见公司净利润三年间并不稳定,存在一定的波动性。(如下图)

另外,公司面临增收不增利的情况。2016年奇士达控股的毛利率为39.6%,到了2018年下降至34.3%;净利润率也从2016年的15.6%下降至2018年的11.8%。盈利能力得不到保障,长期持续性发展陷入僵局。

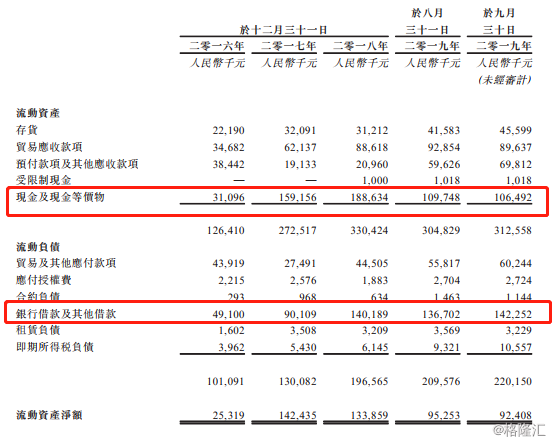

再来看负债情况,奇士达控股近年银行借款额不断攀升,截止至2019年9月已达1.42亿元人民币,同比增加 55%,而银行现金存款仅为1.06亿元人民币,公司现金储备无法完全覆盖借款额,另外,从2017年-2018年,公司有息负债占总资产由19.15%上升至24.56%的水平,说明公司整体财务稳定性不足急需资金补给来改善。

奇士达目前处于扩张期,急需资金以补助产能扩充和品牌建设,这也是奇士达从新三板转战主板的原因所在。

根据市场信息显示,奇士达此次上市募集的资金,约70.8%将用于为扩张计划提供资金。因为近年相比传统的玩具生产,利用IP开发生产玩具更加流行起来,而奇士达控股也看准IP作为创造力与未来用户市场的源头和潜力,不惜大额投入研发成本做布局与探索,甚至在此盲目扩张中以牺牲财务稳定性作为代价,所以长期来看,这一举措会否导致公司失去核心竞争力成为值得思考的问题。

3

结 语

总体来看,奇士达控股营收体量属于较小规模,虽拥有海内外多个知名品牌联名合作打造流量产品,但由于自有品牌辨识度不高影响其议价能力,导致近三年盈利能力持续下滑,以及受到扩产带来的计息借款持续加大,致使负债率升高,加上行业增长前景有限,如果公司能够顺利上市,想必还有很长一段路需要走。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策