下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

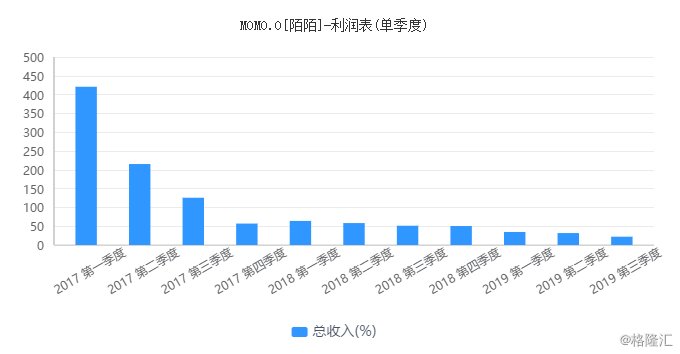

美股26日盘前,陌陌(MOMO.US)公布第三季度业绩报告,显示公司第三季取得净收入44.5亿元,同比增长22%。但该增速环比要低于上个季度的32%,更低于去年同期的51%;归属母公司净利润为8.9亿元,较去年同期的5.8亿元增加53.4%;非美国通用会计准则下,归母净利润为10.88亿元,较去年同期的7.8亿元增加39%。

受收入增速较大幅放缓影响,陌陌在昨日交易时间内低开低走,收报35.98美元,跌6.5%。盘后交易时间内,公司股价小幅回涨0.02美元,涨0.06%。公司最新总市值为74.97亿美元。但就全年而言,年初公司股价仍处下行周期末端,至今年开始抬升,故股价年内累计仍上涨59.56%。

(图源:同花顺)

主要业务增速全线下滑,探探仍持续亏损

在关键经营指标数据上,陌陌应用截至九月份MAU为1.141亿,较去年同期的1.105亿增长3.26%,环比上个季度MAU(1.135亿)更是仅增长了0.5%。而第二季,陌陌MAU同比增速为5%。

在付费用户方面,计入探探用户且去重后,截至第三季公司视频直播及增值服务付费用户规模为1340万(含探探付费用户450万),较去年同期的1250万(含探探付费用户360万)增长7%。

而第二季公司付费用户规模则为1180万(含探探付费用户320万),较去年同期的1160万(含探探付费用户310万)增加1.72%

从近两季的付费用户数据来看,第三季公司付费用户增量主要来自探探,陌陌付费用户增长近乎为零;而第二季则有一半的增量来自探探。

而单就陌陌应用而言,其第三季MAU环比增速仅有0.5%,付费用户规模增长更是接近零。众所周知,社交应用变现的基础为平台用户规模,若用户规模停止增长,则其变现的空间亦可能有限。

对于陌陌而言,这可能是比较严峻的问题。

就此,公司COO王力在财报电话会议上表示,公司一方面会丰富产品新功能及服务提高用户留存及满意度;另一方面会加大营销力度,付费用户将在明年重新迎来快速增长。

但这些“常规操作”是否的确会凑效,恐怕陌陌自己也没有底。

在营收方面,公司收入主要来自视频直播服务、增值服务、移动广告服务、移动游戏及其他服务。

细分业务而言,直播视频服务季内营收为32.754亿元人民币,较去年同期27.692亿元人民币增长18%,增速环比与二季度持平,原因是用户有关支出增加。

增值服务收入主要包括虚拟礼物和会员订阅费,期内营收为10.646亿元人民币,较去年同期的5.731亿元同比增长86%,惟较二季度169%大幅放缓。期内业务增长的原因主要是陌陌虚拟礼物业务持续增长及探探平台订阅收入增加。

移动广告营收为8189.4万元人民币,较去年同期的1.173亿元下降30%,主要原因是广告和营销客户需求下滑,及平台广告属性下降。

移动游戏业营收为1580万元人民币,同比下滑43%,主要是季度付费用户数量持续减少所致。

按照平台划份,探探期内贡献了3.1亿元的增值服务收入,主要是由于订阅用户规模增加所致,较去年同期的1.64亿元增长89%;陌陌则贡献了41.39亿元,较去年同期的33.25亿元增长24.48%,主要是由于视频直播服务及增值服务收入增加所致。

(图源:公司季报)

但值得一提的,虽然探探营收同比大增,但仍产生亏损2.14亿元,去年同期其亏损则为2.18亿元。而陌陌则产生盈利11.1亿元,较去年同期的8.62亿元增长28.8%。

从各细分业务上看,公司除了视频直播服务增速环比持平外,增值服务收入增速环比已大幅度下滑,而移动广告及游戏业务收入更是同比出现下滑。

如果说陌陌第三季广告收入下降是由于平台转型的主动选择,则游戏业务及增值服务收入增速下滑就很有可能是由于上文提及公司付费用户规模增长见顶所致了。

探探之后,陌陌还有什么新故事?

今年四月底,探探因为监管问题,一度在多个安卓商店被下架,直至七月份方“刑满出狱”,重新在各大应用下载平台上线。

虽然昨日陌陌公布的第三季财报并未公布探探具体的DAU及MAU数据,但从公布平台付费用户规模来看,探探付费用户从第二季的320万增加至第三季的450万,其平台用户规模恢复应该还算合理。

但在恢复探探平台用户的同时,公司亦投入了较多的资金及资源。

第三季度,公司成本及费用总和为34.88亿元,同比增长16%,其原因主要是由于视频直播服务及虚拟礼品收入分成增加;营销推广费用增加;公司人工成本增加及带宽成本、服务器折旧开支等基础性支出增加所致。

单就探探而言,期内其营销推广费用为3.49亿元,较去年同期的2.01亿元增加73.6%,而该大幅增加的营销费用亦直接导致了探探持续产生亏损。

去年2月份,陌陌宣布以发行新股+现金的方式收购探探全部股权。公司CEO唐岩表示探探将在两到三年内成为其“新增长引擎”。

但至目前为止,探探这个增长引擎仍未有发动的迹象。从过往三年的单季营收增速而言,陌陌整体营收增速正呈现稳步下跌的趋势。而更为严重的问题是,无论是MAU还是付费用户规模,陌陌都似乎已经触及天花板。

按陌陌预计,今年第四季度公司营收预期介乎45.2亿至46.2亿元之间,同比增长率为18%至20%,该增速环比第三季仍可能将出现下滑。

(图源:同花顺iFinD)

在重金收购的探探碰上监管壁垒之后,陌陌还频频推出了其他社交产品。光是今年年内,便有瞧瞧、Cue、赫兹、MEET。但显然,对于这几款新应用,听过的人少,用过的人更是凤毛麟角。

直至今年八月份,陌陌才凭借AI换脸神器ZAO一炮走火,但其引起的更多是对于人脸个人信息保护的争议。结果上线后不久,ZAO即被约谈下架。

近日,陌陌又在海外上线了一款名为Olaa的陌生人交友应用。目前,该应用已入驻印尼、菲律宾、澳门及卢森堡等四个国家及地区。

本月25日,探探新增“闪聊”功能。用户可使用该功能匹配在线用户蒙脸进行聊天,双方聊天达20句后,双方头像将会逐渐清晰,并自动完成匹配。用户可在使用该功能时购买偷看特权,或购买更多的闪聊机会。

除此之外,近日探探还在小米、OPPO等应用商店上线新社交产品“牵手恋爱”。据悉,该产品定位为严肃实名制婚恋社交平台,平台提供多种增值服务。

陌陌以上种种“尝新”,实际上亦变相承认了公司目前手头两大应用陌陌、探探不再有新意的事实,故公司需要推出更多的新产品,满足不同用户的社交需求,并在新产品/功能上尝试更多的变现途径。

但好的爆款社交产品,从来是可遇不可求,否则陌陌去年亦不会花重金收购探探(该项目目前仍未达到公司当时定下的“协同效应”)。而公司推出的其他众多新社交产品目前仍默默无闻,且公司一向在灰色地带游走的经营策略亦极易令其河边湿身(ZAO被下架即是例子之一)。

在陌陌和探探变得乏味之后,公司下一个吸引人的故事又在哪里呢?

如果公司迟迟无法找出新的变现途径,在目前用户及营收增长双双出现放缓的情况下,陌陌的未来可能并不会好过。