下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗永峰、张玉龙

来源: 建投策略研究

1

核心结论

(1)政策利率全面下调,带动短端利率宽松

进入11月,7天逆回购、MLF与LPR报价均下降5个基点,政策利率全面下行。11月18日,央行下调7天OMO利率5个基点。这是自2018年3月以来首次调整逆回购利率,也是2015年10月以来首次下调逆回购利率。前一次下行周期与上行周期分别历时3年以及4年零1个月。上周央行公布的《货币政策执行报告》中,强调逆周期调节,认为当前不具备持续通胀或通缩的基础。从政策取向看,稳增长是此前较控制物价更重要的任务。从效果看,本次下调5个基点的影响有限,但从信号层面,本次OMO利率下调是未来降息周期开启的强烈信号。

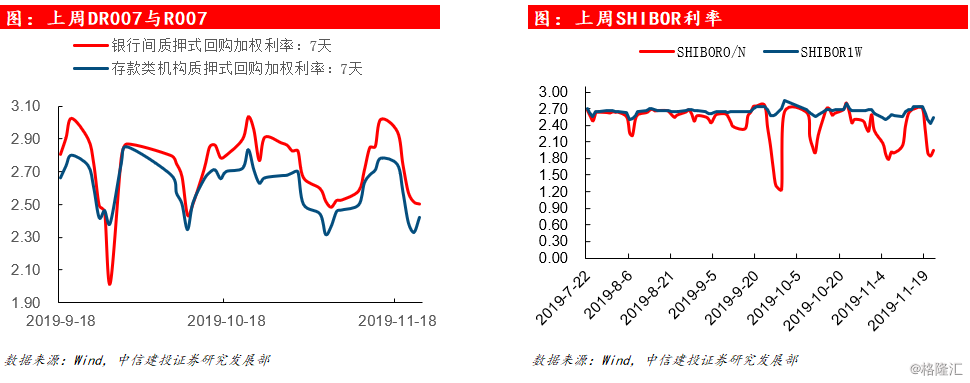

受政策利率下调影响,货币市场资金面显著宽松,短端利率下行显著,长端利率小幅下行。截至本周五,DR007、SHIBOR-7天与GC007分别收报2.42%、2.54%与2.81%,周度环比下行28BP、20BP与13BP。当前DR007利率显著低于7天逆回购利率,但总体仍围绕7天逆回购利率波动。而市场长端利率总体保持稳定,10年期国债收益率、10年国开收益率分别收报3.17%与3.55%,周度环比下行3BP与2BP。从国债收益率期限结构看,短端利率随政策利率下调快显著下行,长端利率跟随短端小幅下行。

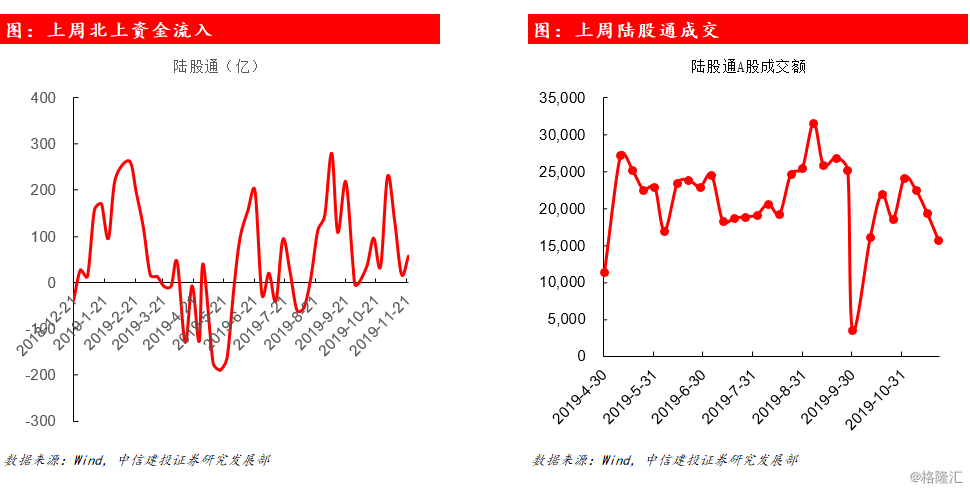

(2)北上资金持续流入,关注MSCI生效扰动

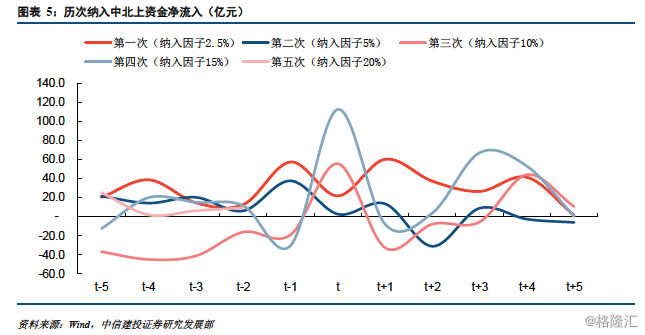

11月8日,MSCI宣布,A股大盘股纳入比例由15%提升至20%,中盘股也将以20%的比例首次纳入。这是MSCI继今年5月、8月顺利完成两次扩容后,年内第三次扩容,也是今年以来最大幅度的扩容。此次扩容将于11月26日收盘后正式生效。在指数扩容与人民币汇率走强双重利好下,最近3个月外资持续流入近1400亿。外资流入速度持续放缓,本周净流入9.5亿,周度环比减少8.4亿,保持连续14周净流入的记录。MSCI纳入在下周二收盘后生效,根据我们静态测算,纳入带来的被动资金月516亿,参照前两次纳入经验,纳入生效当天尾盘将有较大扰动。

复盘历次纳入,生效日当天尾盘博弈剧烈。5月28日,MSCI生效当天,北向资金在收盘前大幅集中流入。14时59分,北向资金一度净流入高达117亿元。受尾盘北向资金大幅流入带动,上证综指收盘前扭头向上,三大股指齐齐收涨。5月那种尾盘买入的策略,造成了交易拥堵,所以8月那次纳入部分被动指数基金盘中就陆续建仓。8月纳入非但没有出现上次那种尾盘大幅拉涨,反而因为主动资金卖盘集中,部分个股明显收跌。本次纳入生效前,汇率小幅走强,两市交投清淡,加上被动资金带动量更大,预计尾盘冲击明显。

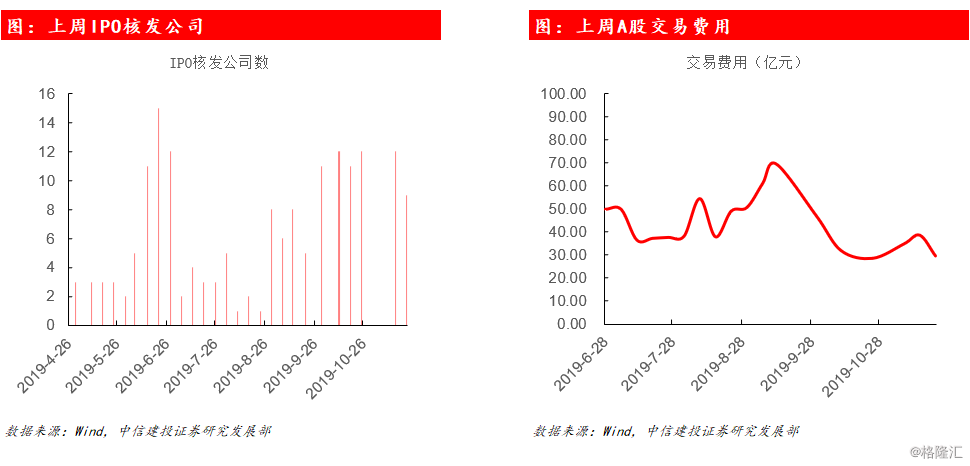

(3)IPO对资金面构成压力

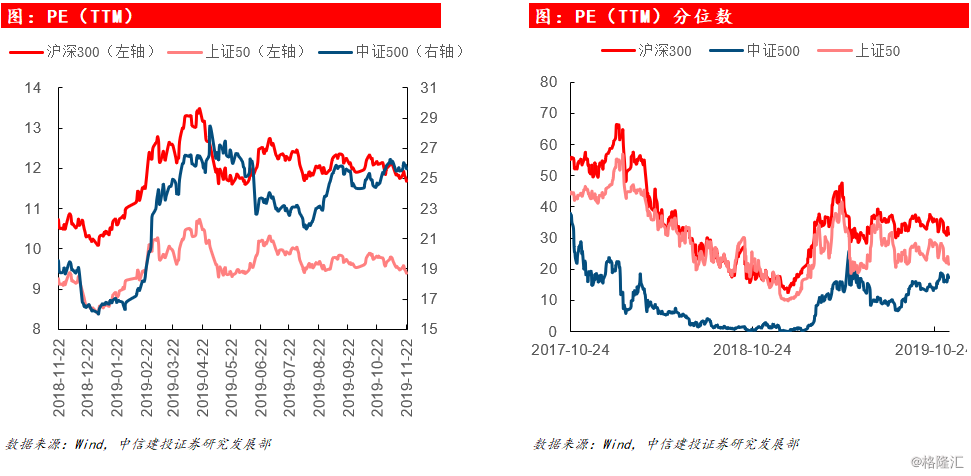

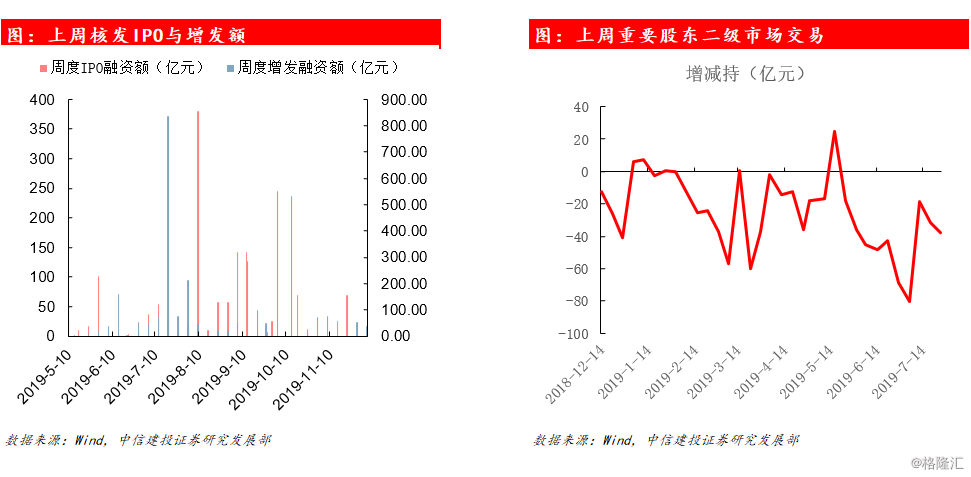

估值相对低位持续支撑市场,IPO对资金面造成一定压力。上周钢铁、建材和煤炭等周期板块表现强势,而前期医药、食品饮料和电子等高位抱团板块迎来较大调整。周五盘中生物医药和科技股出现闪崩。延续前期IPO加速势头,上周证监会核发IPO批文9家公司,核发募集资金数量为126.98亿元,环比增加60.72亿元;新股实际募集资金为75.25亿元,环比增加31.28亿元。本周邮储银行超大规模IPO,对资金面造成一定压力。值得庆幸的是,当前市场估值处于较低水平,沪深300、中证500、上证50的市盈率处于从2000年以来历史分位数31.29%/17.40%/21.60%,相对低位的估值对市场构成重要支撑。

2

流动性观察

(1)估值

估值:本周沪深300、中证500、上证50的PE收于11.68/25.61/9.39,处于从2000年以来历史分位数31.29%/17.40%/21.60%。

(2)无风险利率

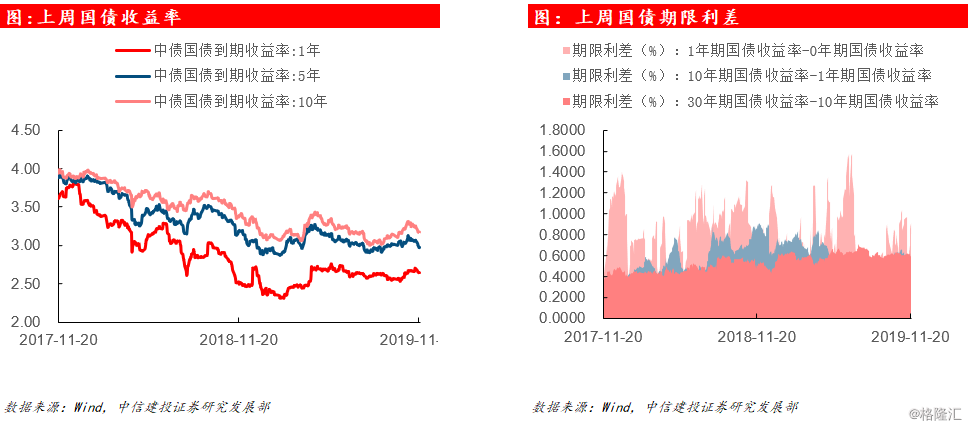

国债收益率:上周中债国债1年、5年和10年收益率分别报2.64%、2.97%、3.17%,1年、5年、10年期收益率分别下降5、8、6BP。上周末10年期国开债到期收益率收于3.55%,环比下降7BP。

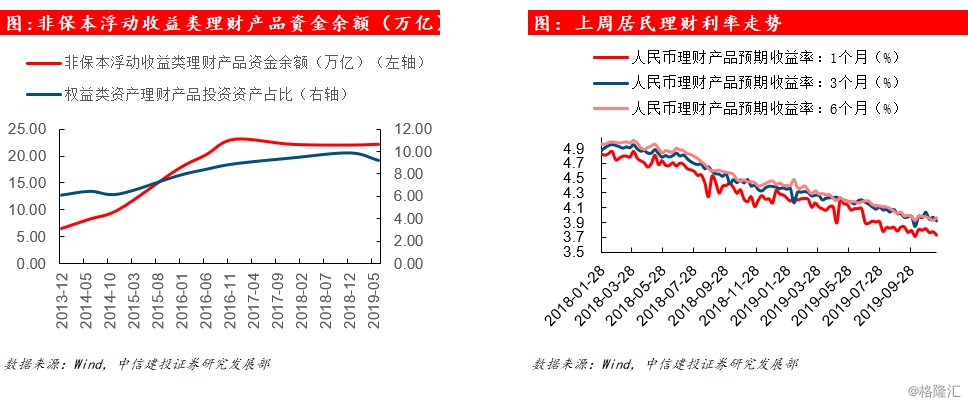

居民理财利率:1个月、3个月、6个月人民币理财产品预期收益率收于3.73%、3.92%、3.97%。

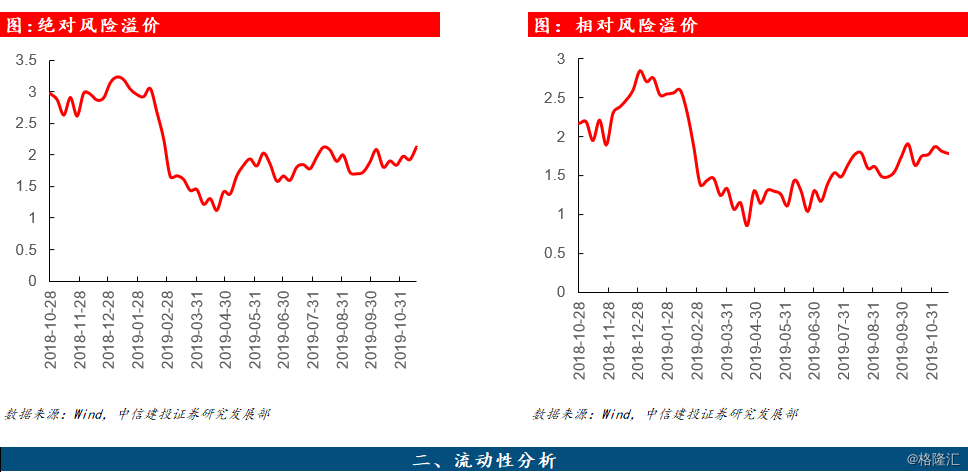

风险溢价:本周五A股绝对风险溢价收于2.12%,相对风险溢价收于1.78%。

(一)场外市场情况

(1)资金成本

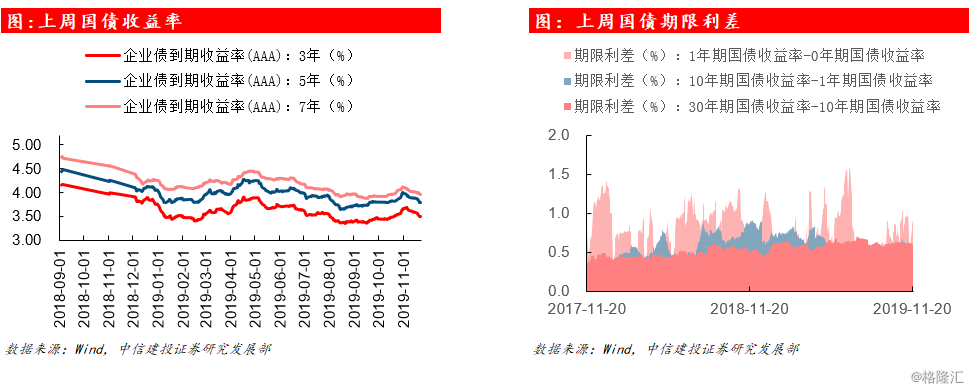

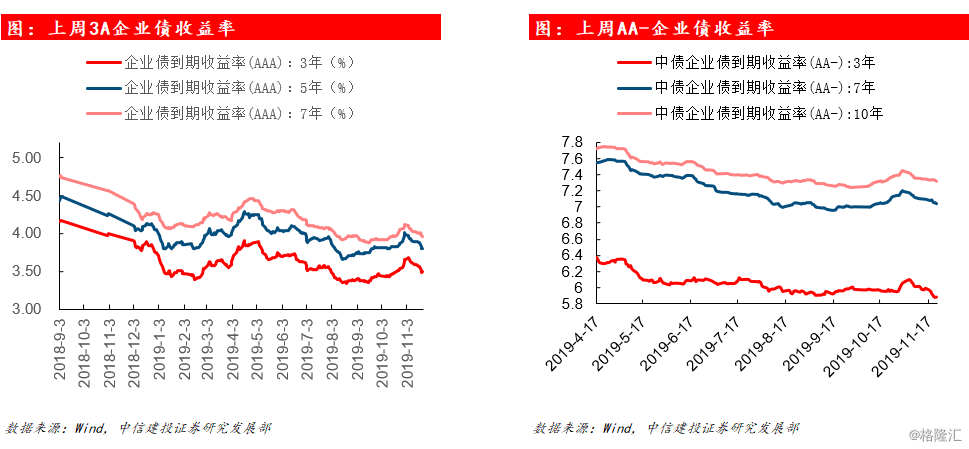

本周货币市场保持充裕,国债收益率与企业债收益率表现稳定:本周DR007周五收报2.50%,周度均值较上周五下行15个BP;隔夜SHIBOR收报1.95%,环比下行32个BP;上周中债国债1年、5年和10年收益率分别报2.64%、2.97%、3.17%,1年、5年、10年期收益率分别下降5、8、6BP;7年期AA-中债企业债收益率周五收报7.04%,较上周下行5BP。

当前货币市场宽松,各层次利率稳定:上周中债国债1年、5年和10年收益率分别报2.64%、2.97%、3.17%,1年、5年、10年期收益率分别下降5、8、6BP。上周末10年期国开债到期收益率收于3.55%,周度均值环比无变化。上周3A企业债到期收益率(3年/5年/7年)收于3.49%/3.80%/3.96%,分别下行9个、9个、5个BP。

(二)场内市场情况

(1)股市流出

IPO与再融资:上周证监会核发IPO批文9家公司,核发募集资金数量为126.98亿元,环比增加60.72亿元。上周新股实际募集资金为75.25亿元,环比增加31.28亿元。上周增发金额为39.76亿元,环比减少12.43亿元。

重要股东增减持:上周重要股东减持97.29亿元,环比减持增加28.64亿元。

(2)股市流入

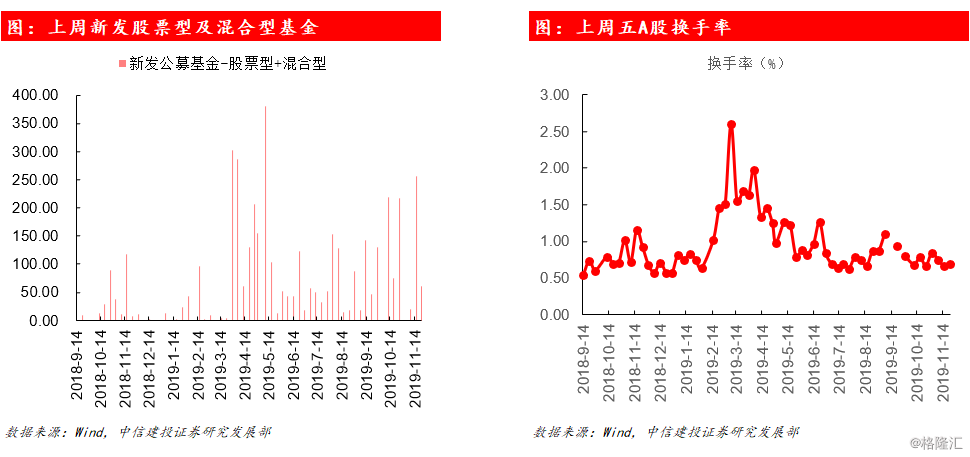

新发基金规模:上周新发股票型及混合型基金为81.94亿元,环比增加20.42亿元。

北上资金流入:本周陆股通资金流入57.47元,环比增加39.56亿元,占A股成交额0.386%。

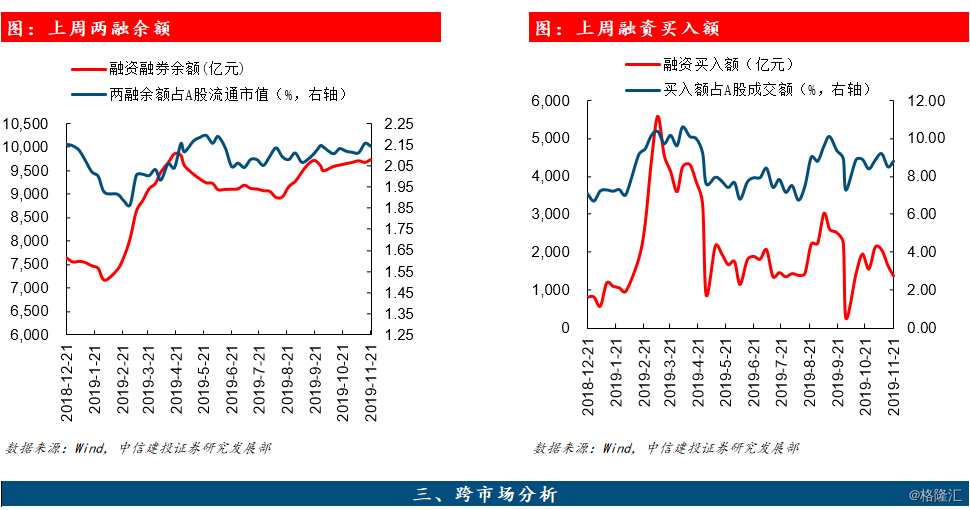

融资融券余额:融资融券余额本周为9727.76亿元,资金流入58.35亿元,流入环比增加91.32亿元。上周末融资融券余额占A股流通市值2.14%。

融资买入额:融资买入额本周为1380.69亿元,环比减少266.32亿元;上周融资买入额占A股成交额8.80%,环比减少0.29%。

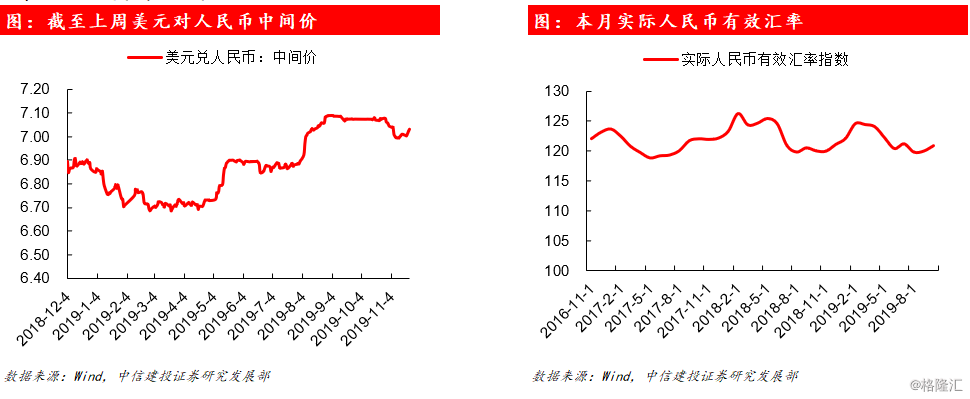

(一)汇率

美元兑人民币:人民币对美元升值。本周五,美元兑人民币汇率中间价报7.0306,环比上行215BP。

(二)债市

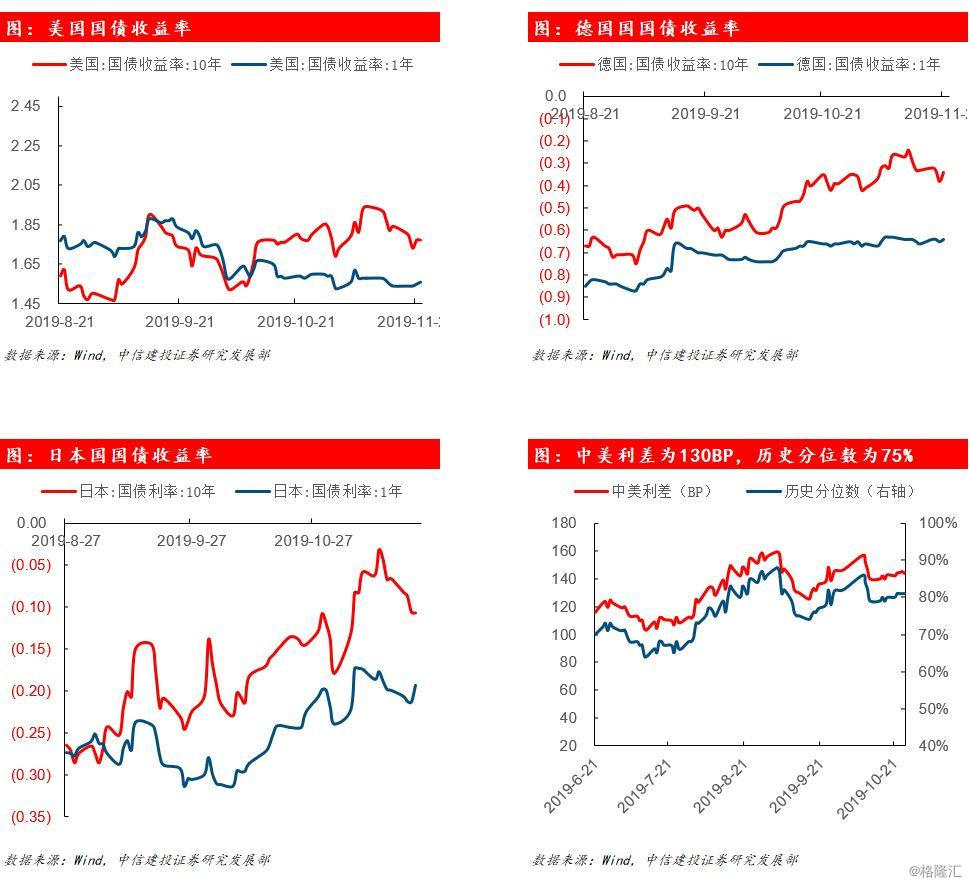

全球债券市场:美国10年期美债收益率为1.77%,1年期美债收益率为1.56%,利差为0.21%;德国10年期债券利率为-0.34%,1年期债券利率为-0.64%,利差为0.30%,日本10年期债券利率为-0.107%,1年期债券利率为-0.193%,利差为0.09%。本周美国长、短端收益率小幅下行,期限利差收窄;德国短端、长端收益率均小幅上行,期限利差趋于收窄;日本短端、长端利率均小幅上行,利差整体趋于收窄。