下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 梁伟超

来源:华创债券论坛

目录

摘要

规模:债基规模增长但增速放缓,混合债基规模增长对总规模拉动明显,货基规模持续回落。债基方面,三季度债基规模增长主要受益于前半段市场收益率下行至本轮债牛的相对低位,增持债基的意愿增强,但三季度后半段逆周期调节发力,收益率回调,债基规模虽有增长但增速继续放缓,后半段股市结构性或对混合债基的规模增长产生促进作用;货基方面,受到包商事件冲击及银行现金管理类产品竞争加剧的影响,三季度赎回压力仍在,资产规模延续了二季度的下滑趋势。

收益表现:各类型债基业绩均有不同幅度改善,二级债基业绩回升明显,货基收益率继续下行。依照收益表现由高到低分类型来看,二级债基三季度回报为1.41%,一级债基次之,三季度回报为1.38%,中长期纯债回报1.19%,被动指数债基为1.06%,短期纯债业绩略低,为0.95%;货基7日年化收益率均值再次回落至2.33%,从头部基金的7日年化收益的日频走势来看,货基收益率已经接近2016年底的低点。

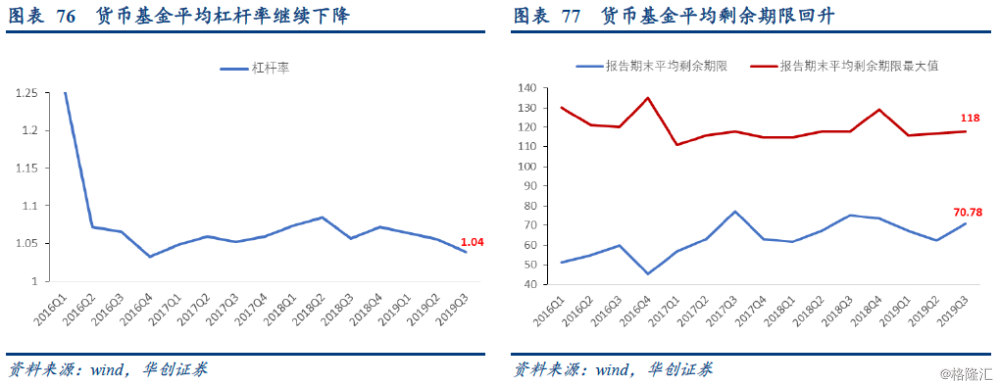

杠杆率:三季度债基和货基杠杆率下降,资金价格波动和流动性分层加剧的情况下,整体加杠杆意愿较弱。各类型债基杠杆率均现下滑,整体杠杆率为116.03%,相较于上季度回落0.86个百分点。混合一级债基杠杆下降幅度最位显著(环比降4.24个百分点);货基杠杆率再次回落为103.9%,仍处于103%-108%的稳定区间内,延续向下趋势,接近区间下限。

久期:三季度收益率下行至相对低位,债基久期微幅上行,货基久期拉长。横向来看,除了短期纯债基和被动指数基金加权平均久期小幅回落之外,其余各类债基的平均久期均有所回升;纵向来看,三季度前半段收益率下行至相对低位,后半段收益率虽有调整但主要来自于通胀扰动,机构对经济预期依然较差,债基久期三季度总体有所拉长,且对于转债配置的增多或也对总体久期有所拉升作用;货基剩余期限方面,为提高收益率表现,久期有所拉长,三季度货基平均剩余期限明显回升,为71天。

资产配置:整体增持债券、股票资产,债券类资产中持仓同业存单规模下降,信用评级方面部分类型债基略有下沉,但仍较谨慎。三季度债券整体持仓规模占比从上季度的93.95%提升至三季度的94.78%,风险偏好的修复和股市行情回暖的情况下,对于股票资产的配置也有所加强,通胀预期影响下对于存款配置的偏好显著下降;对信用下沉策略仍持谨慎态度,部分类型债基的城投持仓评级明显下沉,其中短期纯债基金城投债重仓债券中AAA级占比有所下降,AA+和AA评级占比略有上行,表明总体收益率处于相对低位的背景下,部分类型仍然考虑适当下沉信用资质,但以城投债品种为主。

未来展望:债市震荡格局或将延续,机构操作难度加大,债基表现或维持,叠加监管对于债券类公募产品审批或存在收紧迹象,债基规模增长或面临一定压力,货基表现或仍受制于资金价格的性对低位,负债端赎回压力影响。四季度债市或维持震荡格局,在操作难度加大和前期收益目标完成的情况下,多数机构或维持“持盈保泰”的操作思路,债基总体表现或基本维持;若监管收紧对于债券类产品的审批,未来债基规模增长或面临一定压力,尤其前期带动总体规模增长的债券指数型产品或明显受限;货币政策维持流动性合理充裕,资金价格处于相对低位,逆回购操作利率下调,资金利率中枢存在边际下行的可能,货基资产端收益率或仍处于相对低位,货基表现或仍受限;对于中小银行的监管基调维持,尤其资产负债的调整仍在持续,货基负债端或仍面临一定压力。

风险提示:基金净值波动,收益率不及预期风险。

正文

根据最近披露的公募基金2019年三季报,我们主要从资产规模、申购赎回、业绩表现、杠杆率、久期、风险偏好和资产配置等方面对债券基金(主要分为中长期纯债基金、短期纯债型基金、混合债券型一级基金、混合债券型二级基金、被动指数债券型基金5类,增强指数债券型基金由于数量较少,不做详细讨论)以及货币基金进行详细的分析。

一、债券基金:整体规模增长,申购意愿回升,杠杆率下降,久期拉长

(一)资产规模:资产净值规模增速明显改善,混合债基回暖,指基发行规模增速放缓

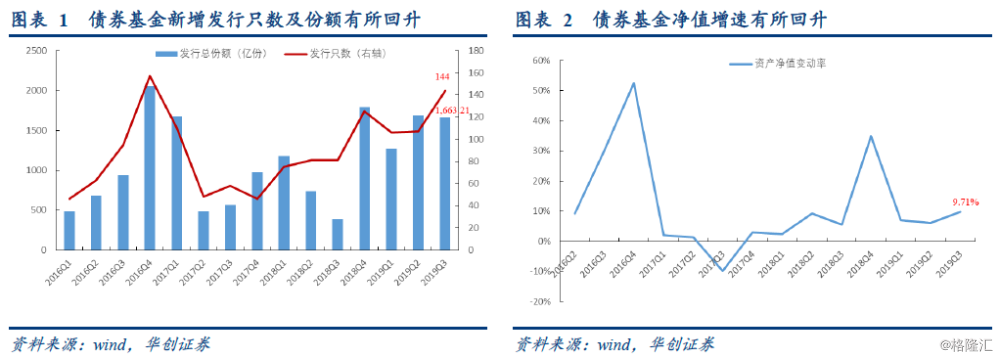

根据wind统计,截至2019年三季度末,共有债券基金1740只,占全部基金数量的29.97%,占比较前期小幅下降,本季度债基数量增加144只,披露份额数据的有142只,其新增发行份额达到1663.21亿元;本季度末全部债基(全部披露数据的债基)资产净值为30375.77亿元,单季增长2688.56亿元,较上季度末提升9.71%,环比增速显著上升,较2018年同期相比增速也有也有所提高。

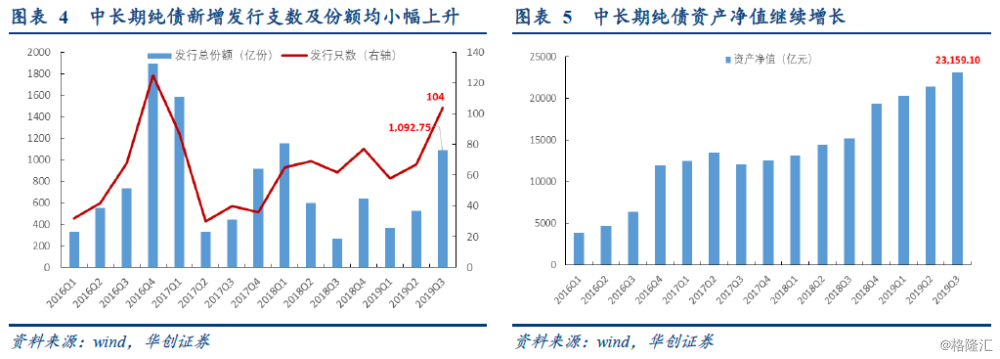

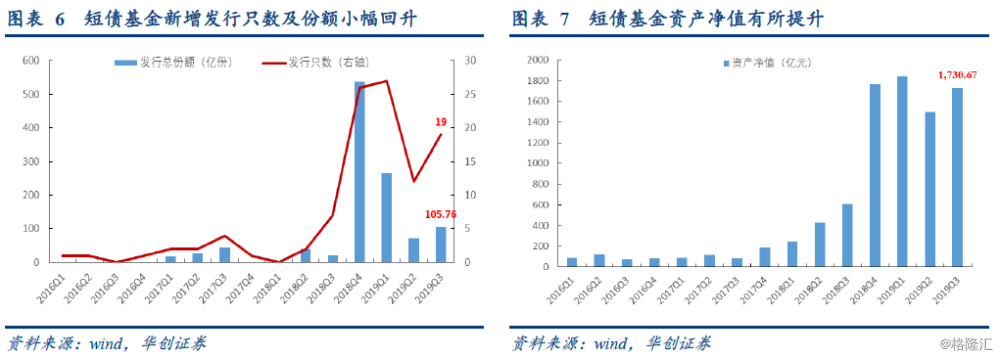

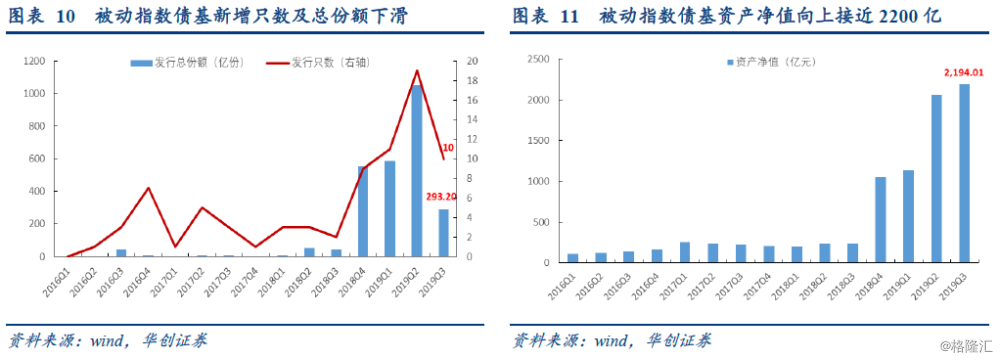

分类型来看,中长期纯债基金、混合债基规模的提上带动整体规模增长。新产品发行方面,中长期纯债基金仍然是债券基金中新发行量最大的类型,新发产品104只(对于分级情况,统计母基金支数,下同),较上季度增加37只;披露的新发行份额达1092.75亿份,较上季度增加563.61亿份,增量规模显著上升。短期纯债新发行产品共19只,披露的新发行份额105.76亿份,占总份额比重增加8.84个百分点;一级债基三季度新发产品3只,披露的新发行份额44.9亿份,二级债基新发8只,披露新发行份额126.6亿份,受股市结构性行情影响,混合一级债基、二级债基三季度增速环比二季度均有明显提升。被动指数债基新发行产品10只,皆为普通开放型债基,披露的新增发行份额293.2亿份,相较于二季度有明显回落。三季度末存续的86支指数基金中包含ETF产品13只,较上一季度新增1只。

从资产规模来看,中长期纯债基金总的资产净值约为23159亿,其中资产净值最大的是农银汇理金穗3个月,达到774.9亿。老的中长期纯债中,资产净值增加最多的中银丰和定期开放,增加了262.4亿;资产净值下降最多的是诺安联创顺鑫,下降达125.97亿。

短期纯债方面,总的资产净值约为1730.7亿,其中资产净值最大的是平安短债,达到212.55亿,约占整体规模的12.3%。老的短期纯债中,资产净值增加最多的是财通资管鸿益中短债,单季度规模增加63.9亿,增幅高达1105.1%;资产净值下降最多的是嘉实超短债,规模收缩约12亿,但降幅环比有所收窄。

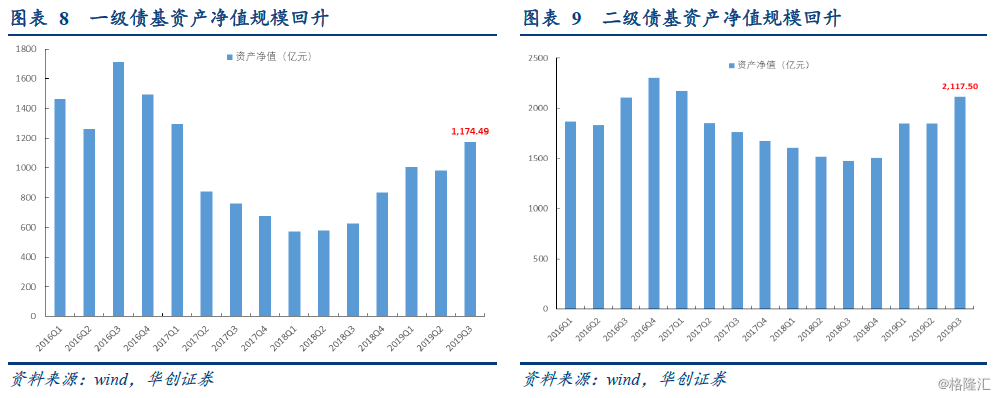

一级债基方面,总的资产净值约为1174.5亿,其中资产净值最大的是富国天利增长债券,达到75.33亿。存续一级债基中,资产净值增加最多的是招商安心收益,单季度增加达24.15亿;资产净值下降最多的是大成债券,当季下降达7.95亿。

二级债基方面,总的资产净值约为2117.5亿,其中资产净值最大的是工银瑞信双利B,达到257.15亿,同时,也是存续二级债基中资产净值增加最多的基金,单季度增加达102.24亿;资产净值下降最多的是长城稳健增利,下降达13.17亿。

被动指数债基方面,总的资产净值约为2194.01亿,其中资产净值最大的是民生加银中债1-3年农发债,达到191.07亿,接近整体规模的9%,其他资产净值较大的多数为2019年一季度新发行产品;资产净值增加最多的是二季度成立的华夏中债3-5年政策金融债,单季度增加达60.13亿;资产净值下降最多的是招商中债3-5年国开行,下降41.43亿。

(二)申购赎回:各类型债基净申购占比均显著回升

2019年三季度,在存续的中长期纯债基金中,有54.1%出现净申购,较上一季度增加12.52%。从净申赎率的统计分布看,3/4分位点为14.7%,中位数点为0.00%,1/4分位点为-8.43%,较上一季度有明显提高。其中净申赎率最小的是银河泰利和诺安联创顺鑫,全部被赎回;净申赎率最大的是万家3-5年政策性金融债。

短期纯债方面,存续短期纯债中有43.88%出现净申购,较上一季度增加20.28 %。从净申赎率的统计分布看,3/4分位点为30.61%,中位数点为-1.53%,1/4分位点为-32.06%,较上一季度有大幅度提高。其中,净申赎率最小的是西部利得添盈短债,达到-98.3%;净申赎率最大的是平安如意中短债。

一级债基方面,存续一级债基中,有57.95%出现净申购,较上一季度显著提升,增加32.37%。从净申赎率的统计分布看,3/4分位点为15.58%,中位数点为0.71%,1/4分位点为-5.42%,分化程度略有上升,分位数较上一季度有明显提高,主要源自三季度股市成交活跃度有所上升。其中净申赎率最小的是东吴增利,达到-96.17%;净申赎率最大的是广发聚利。

二级债基方面,存续二级债基中,有44.52%出现净申购,较上一季度增加14.86%。从净申赎率的统计分布看,3/4分位点为15.9%,中位数点为-0.33%,1/4分位点为-11.02%,受益于股市结构性行情,二级债基整体数据环比改善明显,基金投资者申购意愿增强。其中净申赎率最小的是中邮稳健合赢,达到-98.97%;净申赎率最大的是东兴兴利。

被动指数债基方面,存续被动指数债基中,有50%出现净申购,较上一季度增加27.78%。从净申赎率的统计分布看,3/4分位点为3.44%,中位数点为-0.04%,1/4分位点为-12.95%,较上一季度有明显回升。其中净申赎率最小的是招商中债1-5年农发行,达到-74.97%;净申赎率最大的是兴业中债1-3年政策金融债。

(三)业绩表现:债基业绩整体实现小幅增长,各类型债基内部分化程度有所收敛

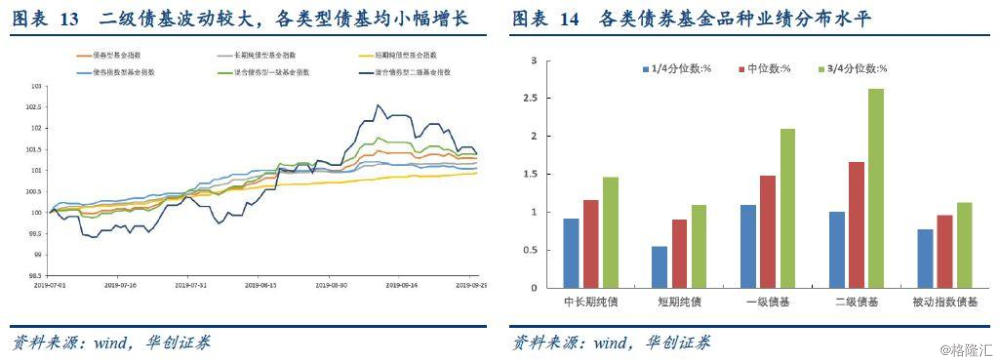

根据wind债券基金指数,2019年三季度各类债基业绩均实现小幅增长。三季度Wind债券型基金指数回报1.29%,其中一级债基和二级债基回报环比均转正,分别录得1.38%、1.41%。

分类型来看,中长期纯债方面,wind指数显示,三季度回报1.19%,复权净值增长率中位数水平约为1.15%;短期纯债方面,wind指数显示,三季度回报为0.95%,复权净值增长率中位数落在0.9%附近;一级债基方面,wind指数显示,三季度回报1.38%,而复权净值增长率中位数为1.48%;二级债基方面,wind指数显示,三季度回报回升至1.41%,复权净值增长率中位水平在1.65%,为所有类型债基中最高,且收益率分布较为分散,3/4分位数高达2.62%;被动指数债基方面,wind指数显示,三季度回报1.06%,中位数为0.96%,相较于其他类型债基,被动指基收益率分布区间较为收敛。

分位数来看,各类型债基的业绩分位数均为正,且环比较二季度均有不同程度的改善。其中,中长期纯债、短期纯债和被动指数债基的业绩分化程度较低,一级债基和二级债基业绩分位数整体水平偏高。

(四)杠杆率:主要类型债基三季度杠杆率下滑,机构加杠杆意愿依然较弱

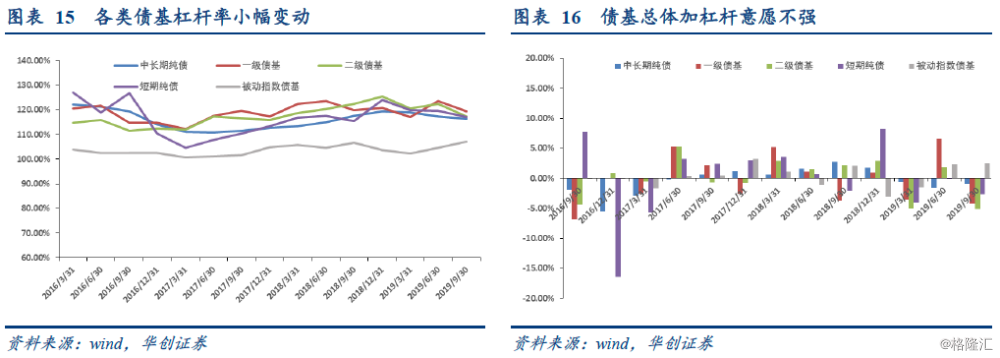

除被动指数基外,其他类型债基三季度杠杆率均有所下降。2019年三季度中长期纯债整体加权平均杠杆率约为116.5%,较前一季度下降0.86个百分点,中位数为117.08%,环比二季度下降2.72个百分点。短期纯债平均杠杆率为117.12%,较上季度下降2.63个百分点,中位数落在111.37%,较上季度下滑2个百分点;一级债基整体平均杠杆率为119.44%,较上季度下降4.24个百分点,中位数水平约为116.17%,较前一季度大幅下滑5.85个百分点;二级债基整体平均杠杆率为117.23%,较上季度下滑5.1个百分点,中位数下行1.19个百分点至113.23%。此外,被动指数债基整体平均杠杆率为107.21%,环比上升2.6个百分点,中位数水平在100.5%左右,较前季度小幅上行0.18个百分点。同时,被动指基杠杆率整体分布相对较为集中,1/4分位数在100.05%,3/4分位数为110.09%,但环比较二季度略有所上升。

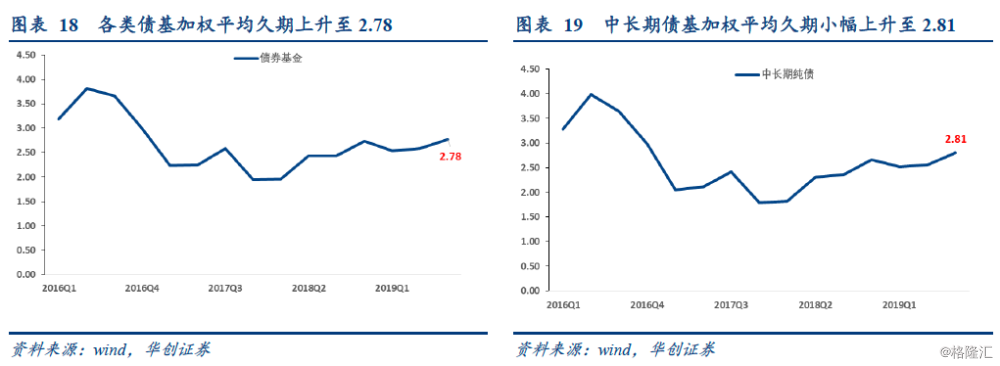

(五)重仓债加权平均久期:债基整体久期稳定,三季度微幅上行

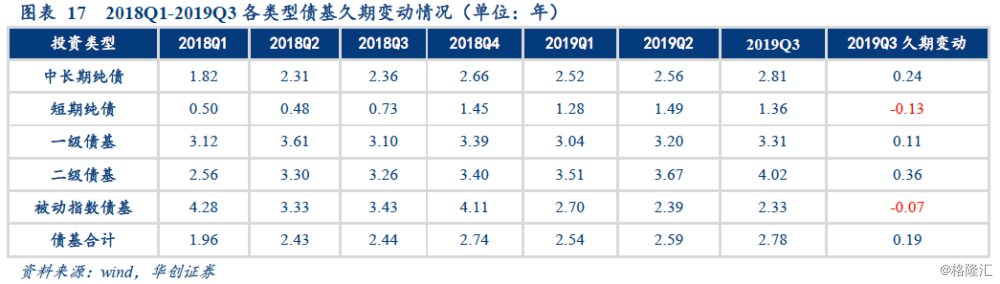

基金定期报告会对前5大重仓券做出公示,分析债基的前5大重仓债券的加权平均久期基本上可以描述整个债基的久期状况。分析发现,截至到2019年三季度末,存续的各类债基的前5大重仓券加权平均久期是2.78,较上一季度上升0.19。

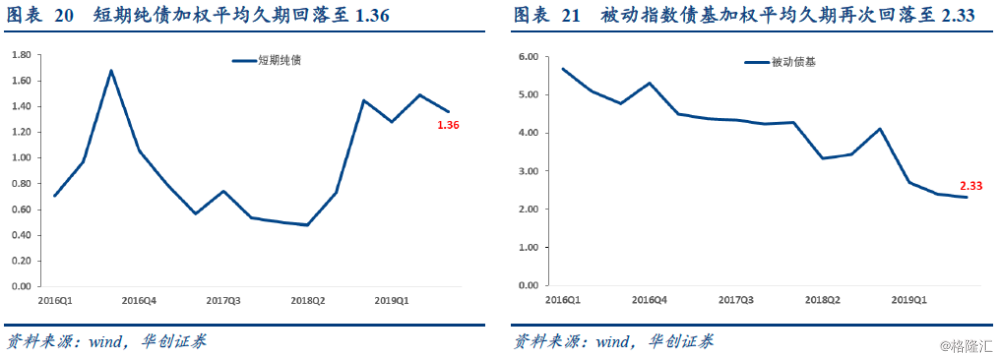

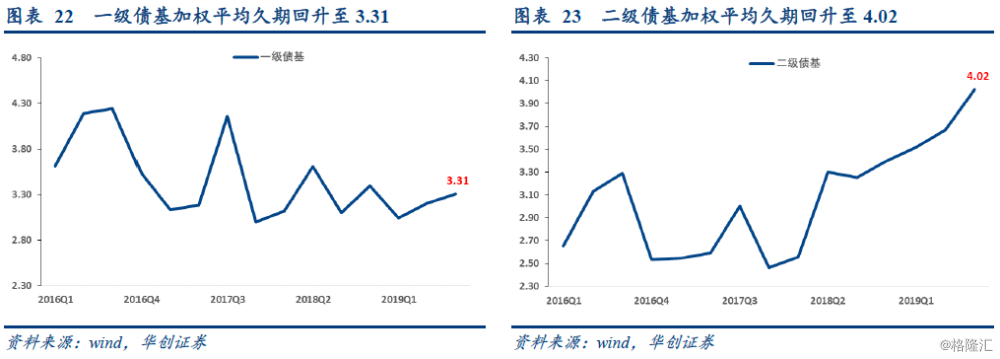

横向来看,中长期纯债基金加权平均久期小幅回升至2.81,但仍显著低于一级债基加权平均久期3.31,体现风险偏好较低的特征;二级债基加权平均久期4.02,环比二季度上行幅度较大,或因三季度可转债行情向上,机构增持中长期转债,带动二级债基整体久期显著增加;三季度短期纯债基金平均久期回落至1.36;被动指数基金2019年三季度加权平均久期小幅回落至2.33。

纵向来看,三季度前半段收益率明显下行至本轮牛市的最低点,机构明显拉长久期博取长端下行的收益;三季度后半段猪肉价格上行带动通胀预期等因素扰动下,收益率进入上行调整区间,但机构对于未来经济的预期并未显著改善,机构持仓久期或有调整,但总体三季度久期较二季度而言仍有所拉长;三季度股市风险偏好明显修复,带动可转债行情向好,一级债基和二级债基持有可转债占比有所提升,或拉长总体久期。

(六)资产配置:纯债基增持债券,混合债基增持股票

1、大类资产配置:债券、股票配置上升,银行存款和其他资产配置减少

中长期纯债的债券持有占比略升,其余资产占比下降。截至2019年三季度末,中长期纯债基金的总资产为26980.14亿,其中债券为25899.77亿,较一季度上升2483.77亿,占比达到96%,比2019年二季度增长约1个百分点;银行存款为217.45亿,占比下降0.4个百分点至0.81%;其他资产为862.03亿,占比下降0.37个百分点至3.2%。

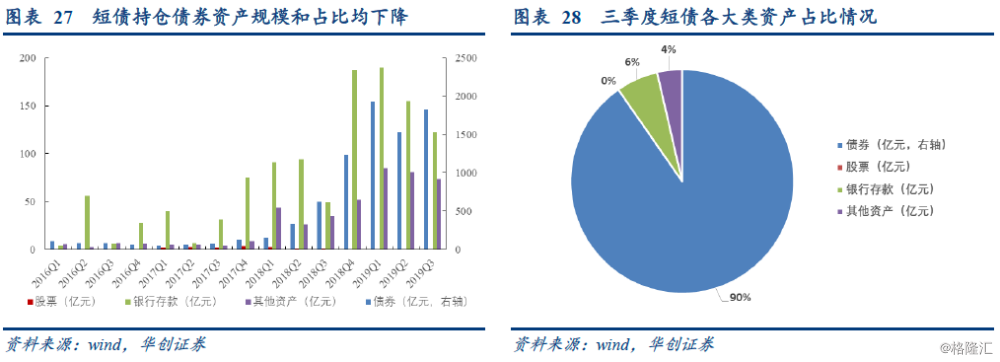

短期纯债基金的债券占比回升,银行存款占比进一步下降。截至三季度末,短期纯债基金总资产为2026.88亿,其中债券总资产为1830.61亿,较上季度增加298.79亿,占总资产比例为90.32%,较上季度末增加3.65个百分点;银行存款为122.72亿,占比为6.05%,进一步下降2.71个百分点;其他资产为73.55亿,占比小幅下降约0.94个百分点至3.63%。

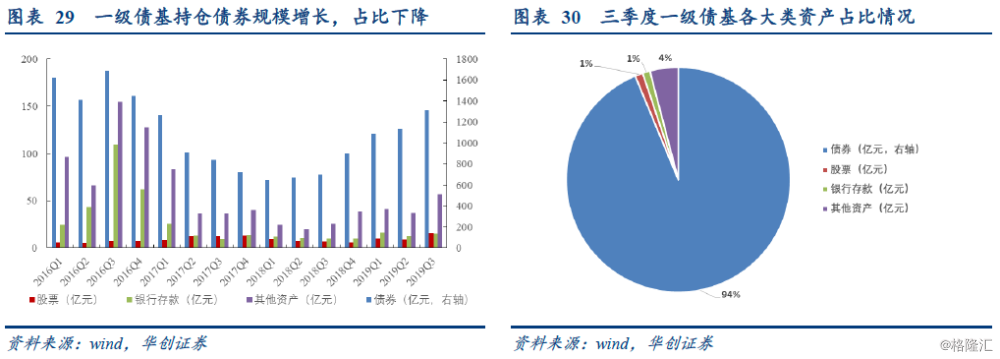

一级债基的债券资产占比回落,股票占比有所上行。截至三季度末,一级债基总资产为1402.87亿,其中债券总资产为1314.69亿,较2019年二季度上升180.93亿,占总资产比例为93.71%,环比小幅回落1.41%;银行存款为15.07亿,占比为1.07%,较上季度末上升0.04个百分点;股票总资产攀升至15.89亿,占比达1.13%,增长0.37个百分点;其他资产为57.26亿,占比为4.08%,增长1个百分点。

二级债基的债券、股票占比均小幅提升。截至三季度末,二级债基总资产为2482.43亿,其中债券总资产为2147.8亿,较上季度上升326.9亿,增量明显,占总资产比例为86.52%,较上季度末上升0.3个百分点;银行存款为38.23亿,占比为1.54%,下降0.41个百分点;股票资产为224.53亿元,占比继续提升0.94个百分点至9.04%;其他资产为71.87亿,占比下降0.83个百分点至2.89%。

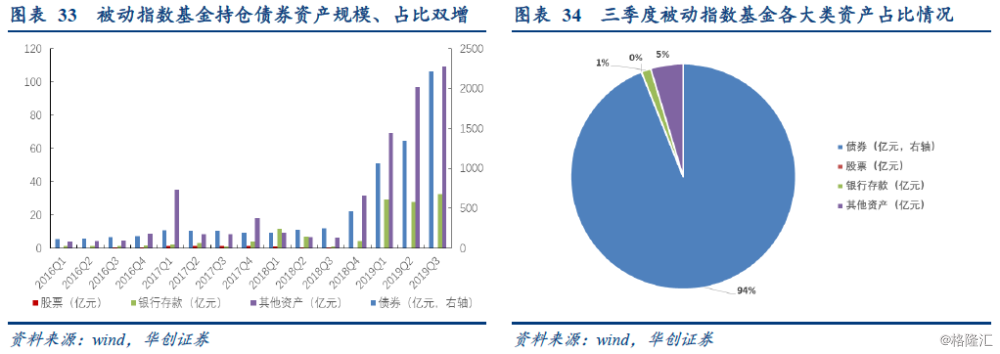

被动指数基金的债券规模显著提升,带动总资产规模持续扩大。截至三季度末,被动指数基金总资产为2351.9亿,其中债券总资产2210.07亿,环比上季度大幅增长861.61亿,占总资产比例为93.97%,较2019年二季度末提高2.41个百分点;银行存款为32.48亿,占比为1.38%,减少0.5个百分点;股票资产为0;其他资产为109.36亿,占比降1.91个百分点至4.65%。

2、债券类别资产配置:增持金融债、中期票据、可转债,同业存单规模大幅下降

2019年第三季度,债基的债券类别资产配置较为突出的特征是中期票据持仓规模持续攀升。2019年以来债券基金中期票据持仓持续增长1933.42亿,主要集中在第三季度。截至三季度末,债券基金中期票据持仓规模为6737.52亿,较上季度增加1053.31亿,环比增幅为18.5%。此外,同业存单持仓规模回升幅度较小,由二季度的1035.25亿小幅增长至三季度的1117.93亿。

中长期纯债持仓金融债和中票占比继续上升。截至三季度末,中长期纯债持有债券总资产为25899.77亿。其中国债为184.19亿,较上季度增加31.03亿,占债券总资产比例0.71%,上升0.57个百分点;金融债为12132.72亿,上升1199.18亿,增幅明显,占比略增0.15个百分点至46.84%;可转债82.98亿,增加6.53亿,占比0.32%,与上期基本持平;企业债4611.43亿,增389.5亿,占比降至17.8%;短融1627.44亿,收缩117.45亿,占比继续下降1.17个百分点至6.28%;中票为5440.92亿,环比大幅增加804.03亿,占比达21%。

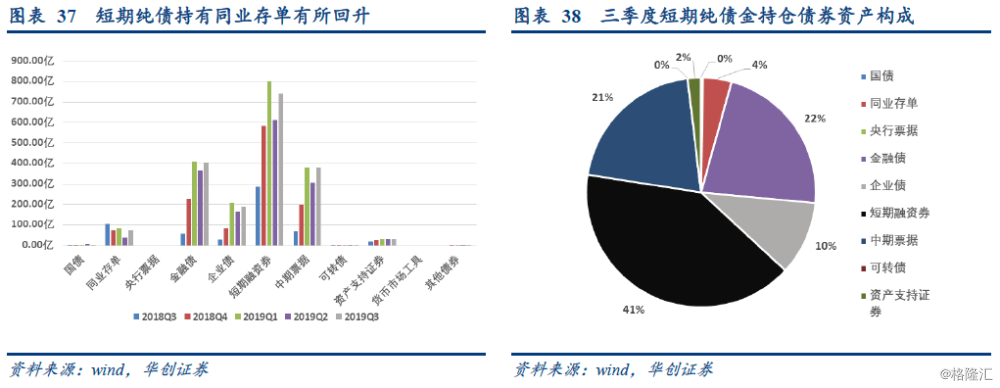

短期纯债基持仓同业存单、金融债、企业债规模继续攀升但占比回落,短融券、中票持仓占比分别提升0.5、0.6个百分点。短期纯债三季度末持仓国债为4.58亿,减少2.07亿,占比下滑0.18%至0.25%;同业存单为74亿,较上季度增36.2亿,占比由二季度的2.47%下降1.57个百分点至4.04%;金融债为405.95亿,增加39.22亿,占比降低1.77个百分点;企业债为190.64亿,增加26.33亿,占比10.41%,降低0.31个百分点;短融为742.95亿,增加129亿,占比达40.58%,上升0.5个百分点;中票为377.82亿,增长70.95亿,占比上升0.6个百分点至20.64%。

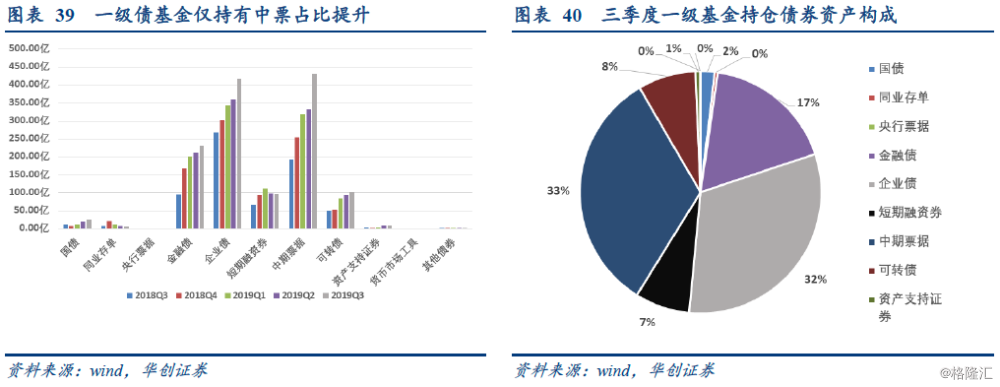

一级债基主要持仓中票、企业债和金融债,除中票占比持续上升外,其余类型债券比重均有所下降。一级债基三季度末持仓国债为24.74亿,较上季度增加4.43亿;金融债为231.21亿,上升20.16亿,占比小幅降至17.59%;可转债101.83亿,增加8.51亿,占比下滑0.49个百分点至7.75%;企业债为415.91亿,增加55.16亿;短融为96.28亿,减少1.56亿,占比下降1.31个百分点至7.32%;中票增96.66亿至430.18亿,占比高达32.72%,上升3.3个百分点。

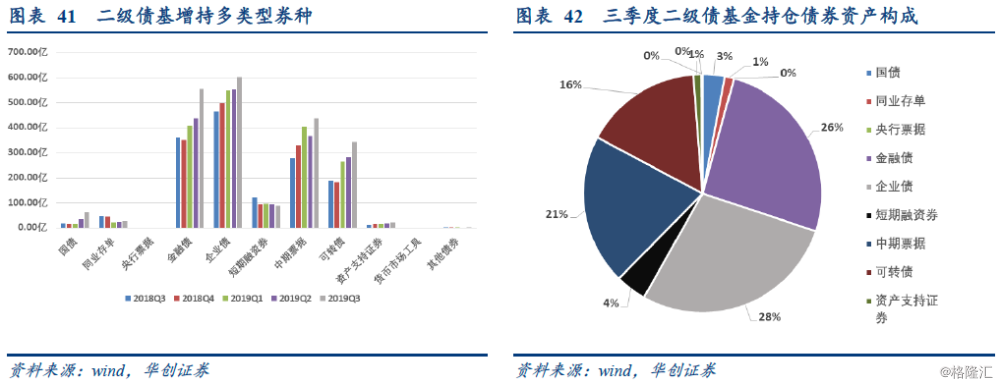

二级债基主要持仓金融债、企业债、中票、可转债、短融、国债,除短融外,其余主要类型券种均有所增持。二级债基三季度末持仓国债为64.73亿,上升26.2亿,占比为3.01%,小幅增加0.9个百分点;金融债为555.43亿,上升117.51亿,占比为25.86%,上升1.81个百分点;可转债为342.86亿,上升59.68亿,占比略升0.41个百分点至15.96%;企业债规模为602.46亿,增加50.9亿,占比下降2.24个百分点至28.05%;短融为90.41亿,减少3.6亿,占比为4.21%,减少0.95个百分点;中票为438.47亿,增加69.41亿,比重小幅增加0.15个百分点达20.41%。

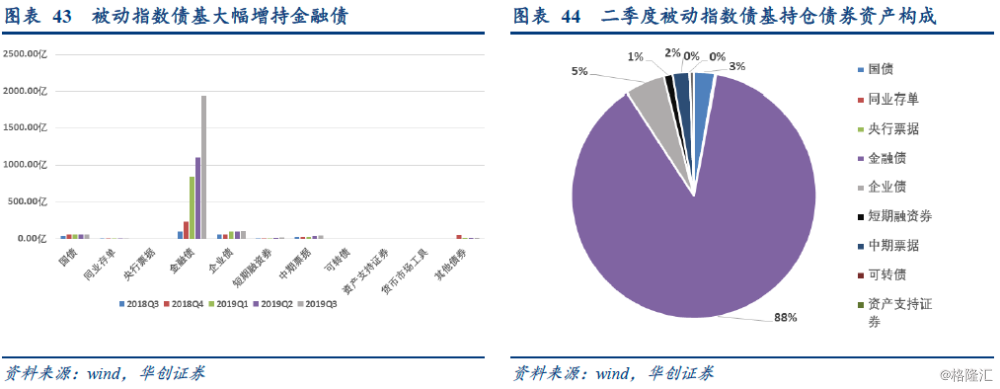

被动指数债基持仓金融债、企业债、国债、中票,金融债比重提升明显。被动指数债基三季度末持仓国债为60.73亿,减少3.45亿,占比下降2.01%至2.75%;金融债进一步增加至1941.19亿,占比高达87.83%,增加5.52个百分点;企业债为115.97亿,增加8.25亿,占比继续下降2.74个百分点至5.25%;短融为25.52亿,增加9.15亿,占比1.15%;中票50.13亿,增加12.26亿,占比降0.54个百分点至2.27%。

3、重仓债评级变化:高评级为主,部分类型债基评级略有下沉

基金定期报告中会对前5大重仓券做出披露,分析债基的前5大重仓债券的信用等级状况,以反映基金底层资产的信用评级状况,从而描述各类债券基金持仓等级的变化。总体来看,债基对于城投债的信用等级持仓评级分布相对较低,产业债重仓债券基本以高等级为主,三季度总体评级分布变化不大,不同类型评级下沉状况有所分化。

(1)中长期纯债基金:持仓高评级占绝大多数,城投进一步向高等级靠拢

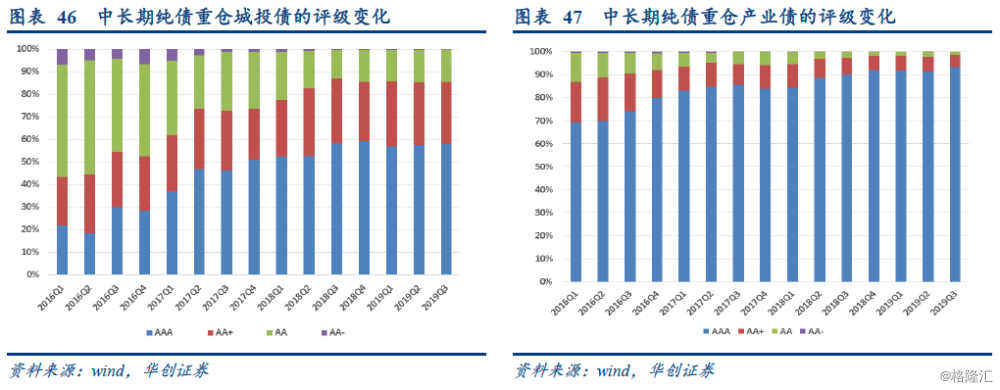

从重仓城投债角度看,中长期纯债基金仍以高等级持仓为主,中低等级占比均有所回落。三季度重仓债券中AAA级城投债占比为57.85%,较上一季度上升0.47个百分点;AA+级城投债的总市值占比长期稳定在27%附近,三季度占比为27.62%;AA级城投债持仓比重小幅回落0.09%至14.24%。

从重仓产业债角度看,中长期纯债基金产业债中AAA级占比始终维持高位,三季度占比继续提升。三季度重仓债券中AAA级产业债占比小幅升至93.33%;三季度AA+级与AA级产业债持仓占比合计为6.65%,环比有明显下滑,反映产业债整体信用资质下沉空间有限,持仓仍以高评级为主。

(2)短期纯债基金:重仓城投债评级均下沉,产业债整体规模有所收缩

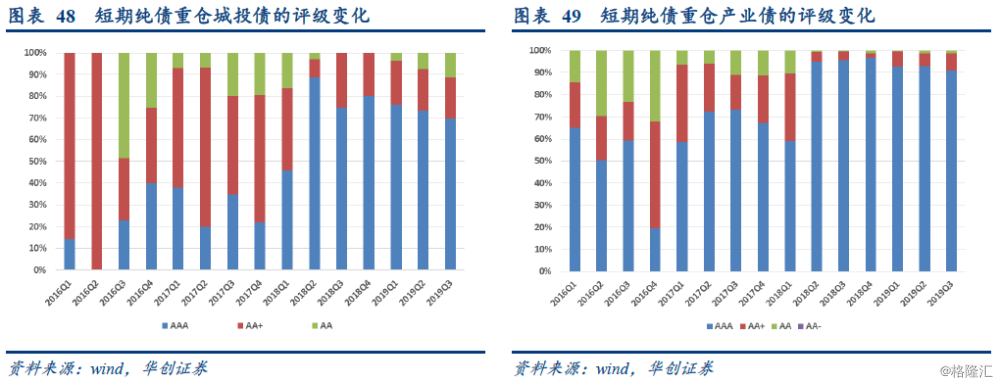

从重仓城投债角度看,短期纯债基金重仓高等级城投债占比仍处于相对高位,但三季度占比略有下降,AA级城投债重仓占比有所提高。三季度短期纯债基金重仓债券中AAA级城投债占比有所下降,但仍处于69.57%的相对高位,AA+级城投债比例由上一季度的19.05%提升至本季度的19.24%;AA级城投债比例由2018年三、四季度的零持仓上升至本季度的11.19%,环比增加3.57个百分点。

从重仓产业债角度看,短期纯债基金产业债重仓仍以高等级为主,信用略有下沉。三季度AAA级产业债的持仓占比小幅下降至90.89%,降幅为1.93个百分点,AA+级产业债持仓占比小幅增2.08个百分点达7.92%,其余等级的持仓均有所下滑。

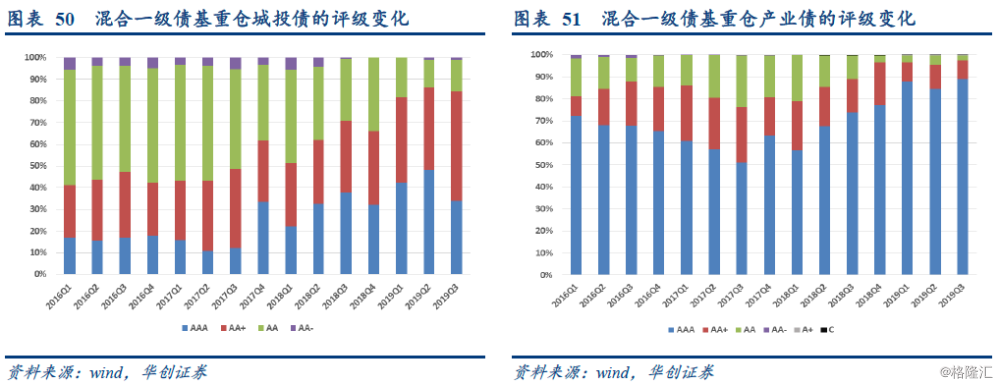

(3)混合一级债基:城投债持仓明显下沉,产业债向高评级集中

从重仓城投债角度看,混合一级债基2019年三季度AAA级持仓占比有所回落,AA+、AA级城投债的持仓比例上升。AAA城投债持仓占比从48.1%减少至34.01%,降14.09个百分点,AA+级城投债占比从38.29%升12.2个百分点至50.49%;AA级城投债持仓占比增长至14.51%,回升1.93个百分点,AA-级城投债占比0.99%,整体来看,一级债基三季度的城投持仓“信用下沉”较上季度更加明显。

从重仓产业债角度看,混合一级债基持仓等级依然以高等级为主,三季度高等级持仓比重有所提升。三季度重仓债券中AAA级产业债占比小幅增长至89.25%;同时AA+、AA级产业债的占比分别为8.52%与2.23%,较上一季小幅下行,反映三季度一级债基产业债持仓信用等级下沉仍然谨慎。

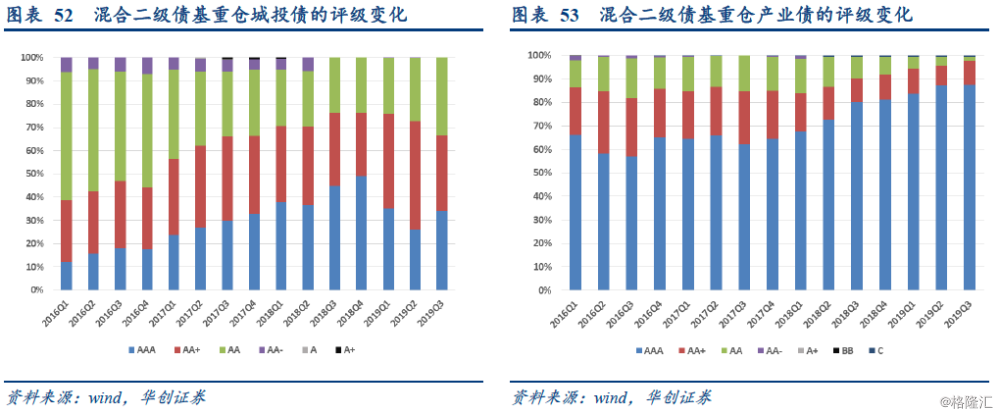

(4)混合二级债基:重仓城投债、产业债评级均有所下沉

从重仓城投债角度看,三季度混合二级债基城投持仓评级下沉明显。重仓债券中AAA级城投债占比从2019年二季度的26.26%增加至2019年三季度的34.27%,增长8.01个百分点;AA+级城投债的持仓占比在2019年则有所回落,三季度占比下降14.02个百分点至32.3%,AA等级城投债占比小幅提高至33.43%。

从重仓产业债角度看,混合二级债基产业债重仓一直以高等级为主,三季度AA+级持仓有所增加。三季度重仓债券中AAA级产业债占比上升至87.95%;AA+级产业债占比小幅回升,较上季度增1.66个百分点至10.28%;AA级产业债占比则有所下降。

(5)被动指数基金:持仓依跟踪指数确定

由于被动指数基金跟踪指数的性质,其重仓债券类型依指数而定,近年来被动指数基金规模快速增长,但以金融债等利率指数产品为主,对于信用债的持仓微乎其微。在少量信用债持仓中仍以高等级为主,从重仓城投债角度看,重仓AAA级城投债为主,且占比有所上升,为92.75%;产业债方面,三季度重仓AAA级产业债比重达到100%,较上季度增长2.53%。

(七)前五大基金持仓分析:中长期纯债基金持有债券比重大幅上升,国开债主题基金是指基热门品种

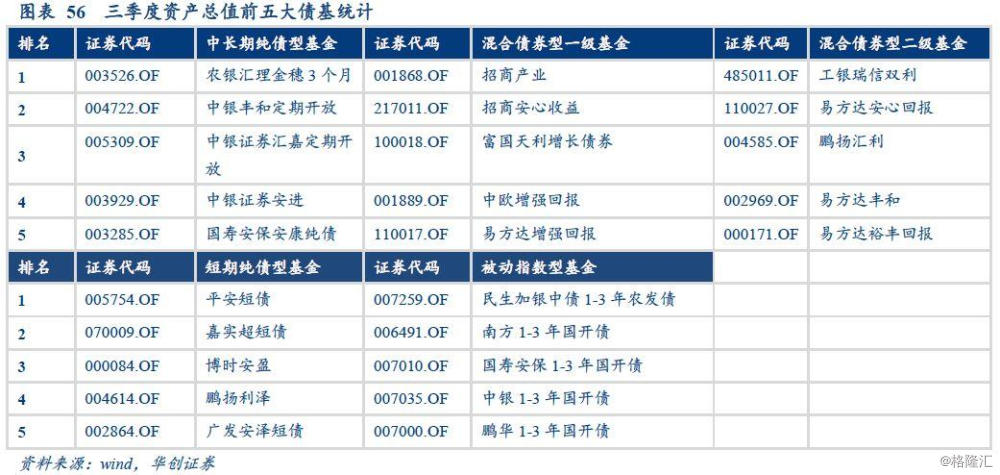

根据2019年第三季度的基金资产总值,在中长期纯债基金、一级债基、二级债基、短期纯债和被动指数基金中分别选出排名前五位的基金,对其大类资产配置、债券资产类别配置情况进一步展开分析。

1、前五大基金大类资产配置:头部基金更重债券类资产

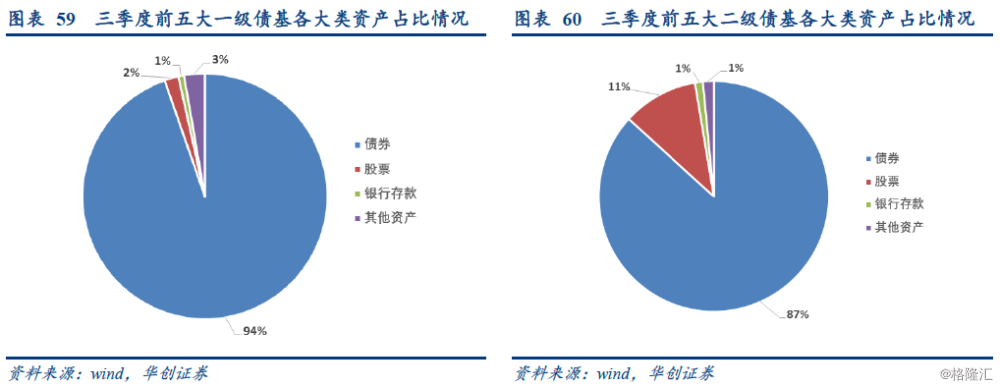

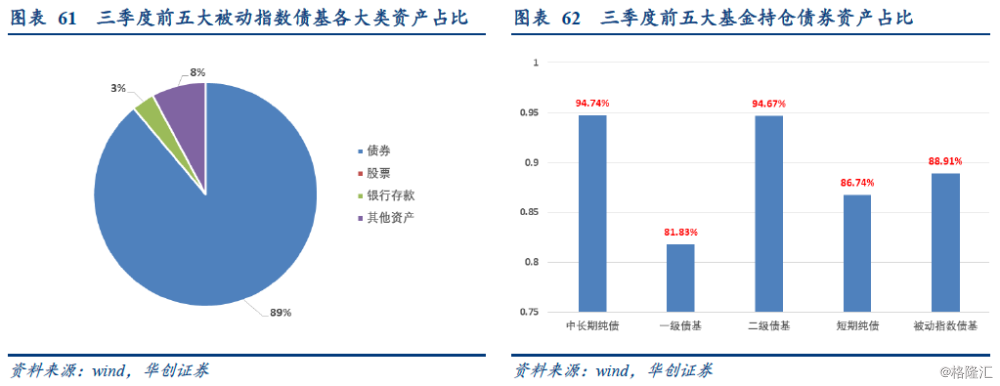

截至2019年三季度,资产总值排名前五位的中长期纯债基金的债券持有占比较上季度小幅上升达到94.74%,另有少量的其他资产和银行存款;短期纯债基金持债占比略升至81.83%,银行存款占14.64%,较上季度有所下降;一级债基中的债券占比小幅下降,为94.67%,另有3%的其他资产和2%的股票;二级债基中债券占比略有回升,达到86.74%,另有11%的股票、1%的银行存款和2%的其他资产;被动指数基金持债占比88.91%,较上季度小幅下降,另有8%的其他资产。

2、前五大基金债券类别资产配置:不同类型头部基金持仓分化,国开债主题基金仍是指基热门

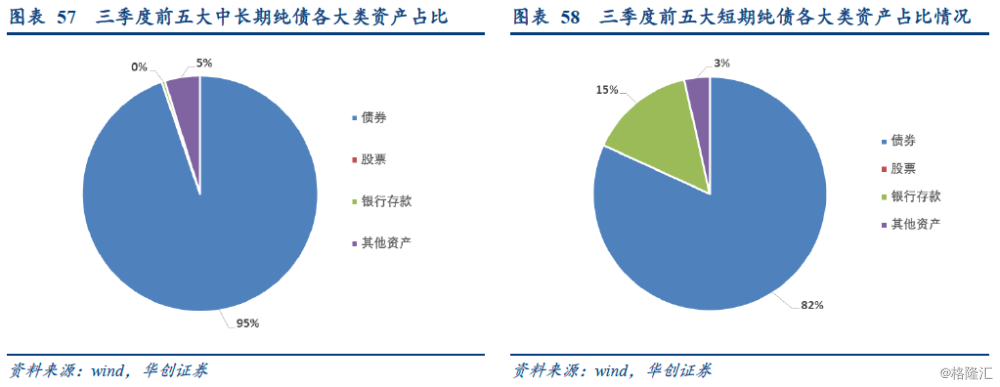

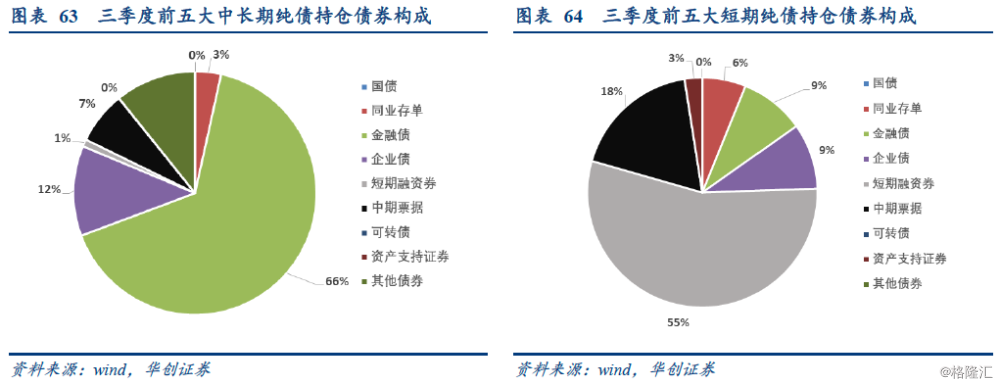

前五大中长期纯债持仓债券资产构成以金融债为主,占比达到66%。此外,有12%的企业债,7%的中期票据,3%的同业存单等;中长期纯债基配置需求较强,更加注重稳定收益,因此头部基金的利率债持仓占比最高,低风险偏好特征突出。纵向来看,三季度与二季度相比,头部基金持仓利率债占比有进一步提升,金融债占比由64%提高至66%。

前五大短期纯债持仓债券资产构成以短期融资券、中期票据、企业债、金融债为主,占比分别达到55%、18%、9%、9%。此外,有6%的同业存单,国债持仓比重接近0%;由于短期纯债基存续时间相对较短,更加追求流动性与久期匹配,头部基金的短期融资券持仓比重最高,充分反映其短久期的偏好;从三季度来看,头部短期纯债基中票持仓占比再次提升,由二季度的51%提升至55%,企业债持仓占比有显著下降。

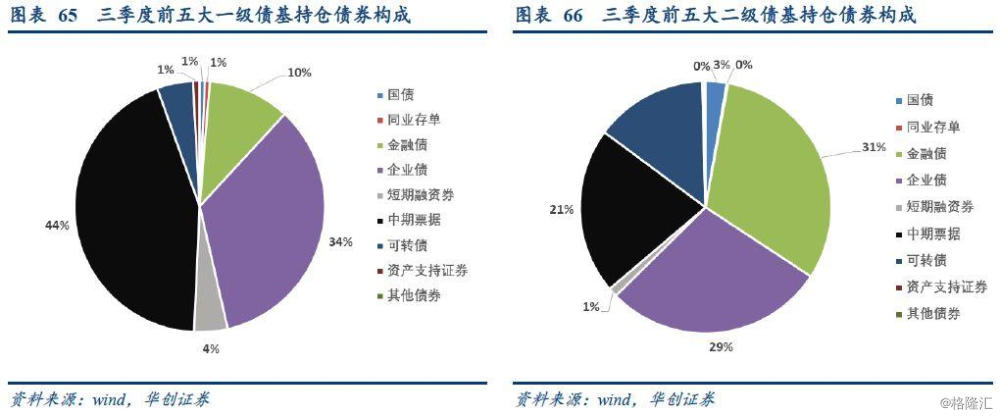

前五大一级债基持仓债券资产构成以中期票据、企业债和金融债为主,占比分别达到44%、35%和11%。此外,另有4%的短融、5%的可转债和少量的同业存单、资产支持证券等;三季度头部一级债基明显增持中期票据,持仓占比由二季度的34%提高至44%,短期融资券、金融债、企业债持仓占比则有所回落。

前五大二级债基持仓债券资产构成以金融债、企业债、中期票据、可转债为主,占比分别达到31%、28%、21%和14%。此外,还有少量的国债及短期融资券;二级债基对于高风险高收益的债券类型偏好更强;从三季度来看,头部二级债基持有金融债占比由二季度的22%提高至31%,对企业债的持仓占比有所下降,对国债配置有所增加。

前五大被动指数债基持仓金融债占比为100%。具体观察债基类型,三季度前五大被动指数债基中,规模最大的为农发债主题基金,另有4只国开债主题基金。长期以来,国开主题基金规模占比维持高位,反映了市场机构,尤其是银行类金融机构,对于国开指数基金的偏好。

此外,对于资产支持证券的持仓:五大中长期纯债持仓债券资产构成中有3.61%的资产支持证券,五大一级债基中占比0.87%,而五大二级债基中占比0.26%,短期纯债占比最高,达2.46%,被动指数债基没有配置资产支持证券。对于流动性差但收益较高的ABS,纯债基金对其偏好更强,但头部纯债基金三季度配置ABS占比略有下滑。

二、货币基金:收益率继续下行,规模受限于监管和中小银行资产负债调整

1、资产规模:只数持平,规模回落

总的来看,根据wind统计,截至三季度末,有货币基金(不包括理财,下同)330只,2019年三季度无新发货币基金。三季度末,货币基金的总资产为73,128亿,较上一季度减少3,100亿,净资产规模为70,407亿,减少2,027亿。

从近年货币基金规模变化来看,2017年后随着国内互联网经济的发展,线上销售使得货币基金规模快速增长,至2018年资产规模增长一倍以上;2018年二季度货基互联网销售新规出台,并且随着货币政策环境的放松,资金利率逐步下行,2018年四季度起货基资产规模出现回落;2019年一季度在机构需求增持推动下,货基规模总体稳定;二季度中,包商事件之后流动性分层加剧,中小银行资产负债调整,货基由于本身流动性较强的特征,在资产负债调整过程中货币基金的赎回显著增加导致资产规模大幅度回落。受流动性分化的持续影响,中小银行融资端依然偏紧,因此三季度延续了规模下滑的趋势,且流动性合理充裕的情况下,资金利率始终维持相对低位,货基收益率相较于存款利率优势不大,相较于银行理财产品处于劣势,对个人投资者吸引力亦有所减弱,同时债基表现有所改善,分流了部分机构持仓,货基赎回率有所提升。

具体来看,330只货币基金中有135只规模下降,其中下降最多的是工银瑞信货币,从2018年第二季度后连续下滑,至2019年三季度末的1297亿元;其中增加最多的是天弘余额宝,增加213亿元至10553.71亿元。

2、申购赎回:净申购比例回升,净申赎率收敛,中位数仍为负值

从净申购占比来看,三季度货币基金中有40.3%出现净申购,较上一季度提高5.15%,结束了二季度申购回落的趋势。

从净申购率的统计分布来看,分布整体继续收敛,三季度1/4分位数-13.67%,较上一季度显著回升4.73个百分点;中位数为-5.03%,较上一季度提高1.35百分点;3/4分位数为7.15%,较上一季度提升0.05个百分点。

3、业绩表现:7日年化收益率均值再次回落

三季度货币基金季度7日年化收益率均值为2.33%,环比上季度持续下降,其中收益率最高的是国投瑞银钱多宝A,7日年化收益率达到2.95%,收益率最低的是国泰瞬利,7日年化收益率为0.79%。从余额宝和微信理财通的7日年化收益的日频走势来看,三季度货基收益率再次边际下行。

4、杠杆率和久期:降杠杆、加久期

杠杆率方面,2019年三季度货币基金的平均杠杆率为103.9%,较上一季度小幅下降1.64个百分点,2016年二季度以来基本稳定在1.03-1.08的区间波动。剩余期限方面,三季度货币基金组合的平均剩余期限有所回升,平均剩余期限为71天,较上一季度拉长9天,其中剩余期限最长的仍是易方达现金增利,为118天,较上一季度增加1天。

5、偏离度:整体偏离度绝对值提升,负偏离度数量有所回落

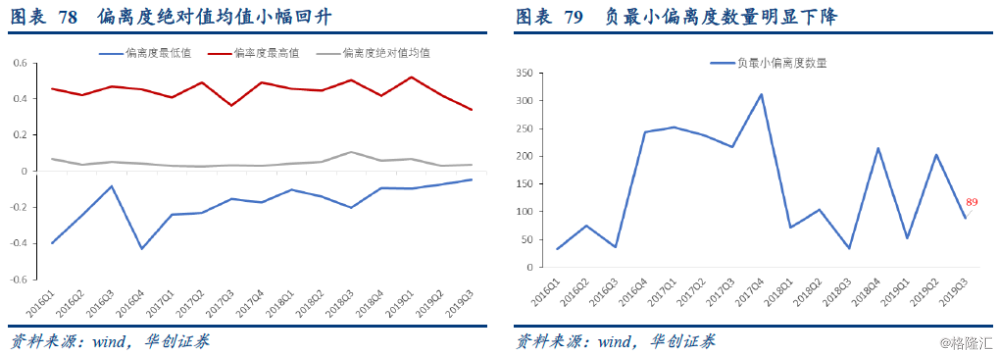

2019年三季度货基负偏离风险有所提高,偏离度绝对均值水平为0.035,较上一季度提升0.0045,最高和最低均值分别为0.34和-0.05,分别较上一季度下降0.082和上升0.025。其中正偏离度最大的是易方达货币,达到0.34。此外,在330只货币基金中有89只货币基金的偏离度最小值为负值,数量较上一季度的203只有明显回落。

6、资产配置:银行存款占比显著回升,同业存单持仓规模下降而占比回升

(1)大类资产配置:银行存款类占比回升幅度最大,债券、买入返售比重有所下滑

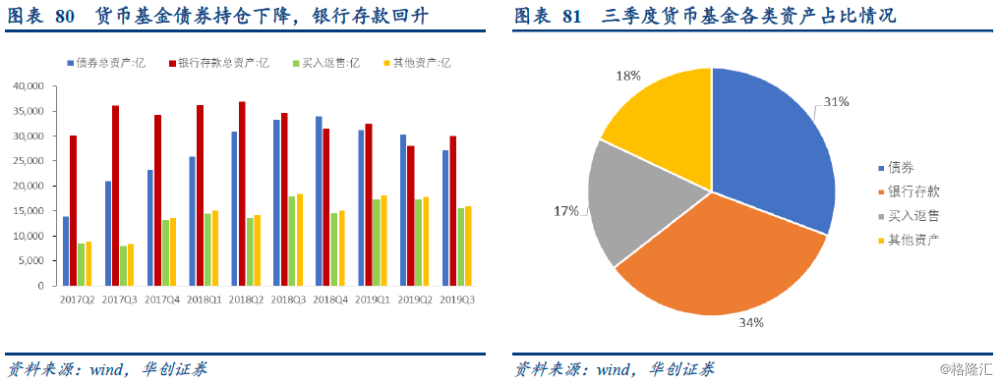

截至2019年三季度末,货币基金总资产为8.87万亿,其中债券总资产为2.73万亿,减少3083.77亿;银行存款类总资产为2.99万亿,增加1932.82亿,增幅明显;买入返售为1.55万亿,减少1807.34亿;其他资产为1.59万亿,减少1950.38亿。占比分别为30.73%、33.76%、17.54%和17.98%;相比于上一季度,债券占比下降1.68个百分点,银行存款类占比上升3.84个百分点,买入返售占比下降1.01个百分点,其他资产占比下降1.14个百分点。

(2)债券类别资产配置:同业存单规模持续下降而占比回升,国债、中期票据占比有所下滑

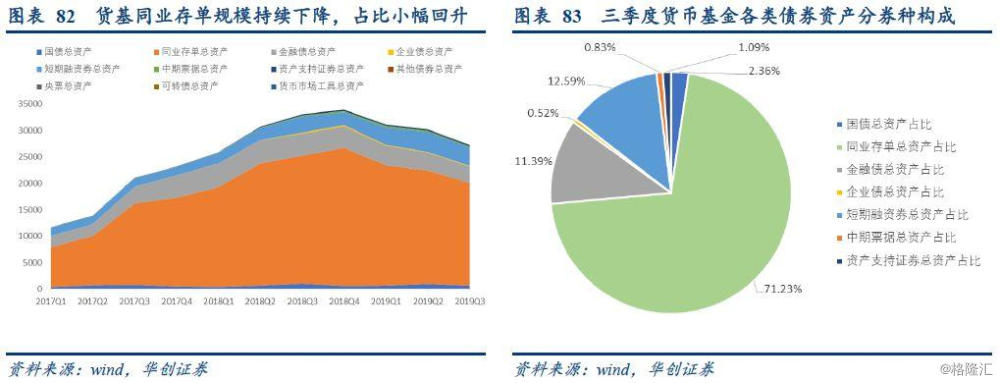

截至2019年三季度末,货币基金债券总资产为2.73万亿。货基配置同业存单规模继续大幅减少,三季度同业存单资产为19,401.65亿,较上季度减少2058.94亿,但占比小幅回升至71.23%;金融债为3102.84亿,减少266.67亿,占比增加0.24个百分点达到11.39%;短期融资券为3429.82亿,减少311.03亿,占比为12.59%,增加0.21个百分点;国债为641.7亿,减少344.18亿,占比下降0.91%至2.36%;其他种类债券占比仍然较少。

三、主要结论:收益率震荡格局延续,债基表现或仍承压,关注监管对债基规模影响

总结三季度债市行情,前半段债市收益率下行至年内低位,8月中旬开始快速回调。7月,中央政治局会议维持“房住不炒”,明确不把房地产作为短期刺激经济的手段,总需求下行压力有所体现,叠加中美谈判进展波折,市场避险情绪上升,7月初至8月中旬,债市收益率大幅度下行至本轮债牛的相对低位;8月货币政策预期波动,金融监管边际收紧,同业投资受到监管关注,贸易谈判预期改善,随着猪肉价格攀升,CPI上行压力不断加大,市场对通胀的担忧加剧,市场情绪略显脆弱,收益率上行调整。

整体来看,三季度债基规模增长主要受益于前半段市场收益率下行至本轮债牛的相对低位,增持债基的意愿增强,但三季度后半段逆周期调节发力,收益率回调,债基规模虽有增长但增速继续放缓,后半段股市结构性或对混合债基的规模增长产生促进作用;此外,货基规模持续回落。从分项来看,债券基金增长动力主要源自中长期纯债基和二级债基;而货币基金则持续受到包商事件冲击及银行现金管理类产品竞争加剧的影响,三季度赎回压力仍在,资产规模延续了二季度的下滑趋势。

从债基和货基的资产配置来看,对于债券资产的偏好依然不减,对股票资产的配置也有所加强。从大类资产配置的角度看,三季度收益率下行至相对低位,总需求下行压力始终存在,基金资产配置进一步向债券倾斜,债券整体持仓规模占比从上季度的93.95%提升至三季度的94.78%;但收益率维持低位,为了增加投资组合的收益率弹性,叠加三季度股市结构性行情,对于股票资产的配置也有所加强;此外通胀预期影响下对于存款配置的偏好显著下降。具体来看,中长期纯债基金的债券持有占比上升0.77个百分点至96%,其余资产占比均下降;短期纯债基金债券持仓由上季度的86.67%大幅提升至三季度的90.32%;混合债基来看,一级债基对债券持仓占比有所回落,二级债基的债券持仓比重与二季度基本持平,但对股票持仓均有所提升;被动指数债基的债券资产规模、占比均有所提升。货基方面,债券持仓规模有所回落,银行存款规模和占比均有明显提高,同业存单规模大幅下降,其他债券、买入返售资产规模均有明显下滑。

在投资策略方面,三季度债基整体杠杆略有下降,久期小幅拉长,信用下沉仍较为谨慎。(1)杠杆策略方面,尽管三季度债市行情反复,但由于汇率破7及通胀预期走高,货币政策操作较为谨慎,8月至9月资金价格相较此前有所上行,叠加包商事件后中小金融机构流动性分层情况仍在,机构继续降低杠杆率,减少资金波动对组合的影响。(2)久期策略方面,三季度前半段收益率明显下行,机构拉长久期博取长端下行的收益;后半段虽然收益率进入上行调整区间,但主要来自于通胀扰动,机构对于未来经济的预期并未显著改善,机构持仓久期或有调整,但总体三季度久期较二季度而言仍有所拉长;股市风险偏好修复,一级债基和二级债基持有可转债占比有所提升,或拉长总体久期;货基在提高收益率的驱动下,或采取了主动拉升久期的策略;(3)信用下沉方面,三季度机构投资对信用下沉策略仍持谨慎态度,部分类型债基的城投持仓评级明显下沉。债基总体保持了城投债评级分布较低、产业债重仓以高等级为主的特征。分类型来看,短期纯债基金城投债重仓债券中AAA级占比有所下降,AA+和AA评级占比略有上行,表明总体收益率处于相对低位的背景下,部分类型仍然考虑适当下沉信用资质,但以城投债品种为主。

展望四季度,债市震荡格局或将延续,机构操作难度加大,债基表现或维持,叠加监管对于债券类公募产品审批或存在收紧迹象,债基规模增长或面临一定压力,货基表现或仍受制于资金价格的性对低位,负债端赎回压力影响。四季度总需求下行压力依然存在,加大逆周期调控政策指向明显,货币政策对于债市的支撑仍将持续,财政政策尤其是专项债等因素尚未落地,未来或对债市情绪产生扰动,通胀预期上行和贸易谈判预期缓和带来的风险偏好修复影响仍在,债市或维持震荡格局;在四季度操作难度加大和前期收益目标完成的情况下,多数机构或维持“持盈保泰”的操作思路,债基总体表现或基本维持;10月下旬据《国际金融报》等媒体报道,监管对于公募产品的审核中,收紧了对于债券类产品的审批,加快权益类产品的审批速度,特别提到对政金债指数产品的审批限制。若监管收紧对于债券类产品的审批,未来债基规模增长或面临一定压力,尤其前期带动总体规模增长的债券指数型产品或明显受限;货币政策维持流动性合理充裕,资金价格处于相对低位,逆回购操作利率下调,资金利率中枢存在边际下行的可能,货基资产端收益率或仍处于相对低位,货基表现或仍受限;对于中小银行的监管基调维持,尤其资产负债的调整仍在持续,货基负债端或仍面临一定压力。

四、风险提示

基金净值波动,收益率不及预期。