下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创固收周冠南

来源:华创债券论坛

摘要

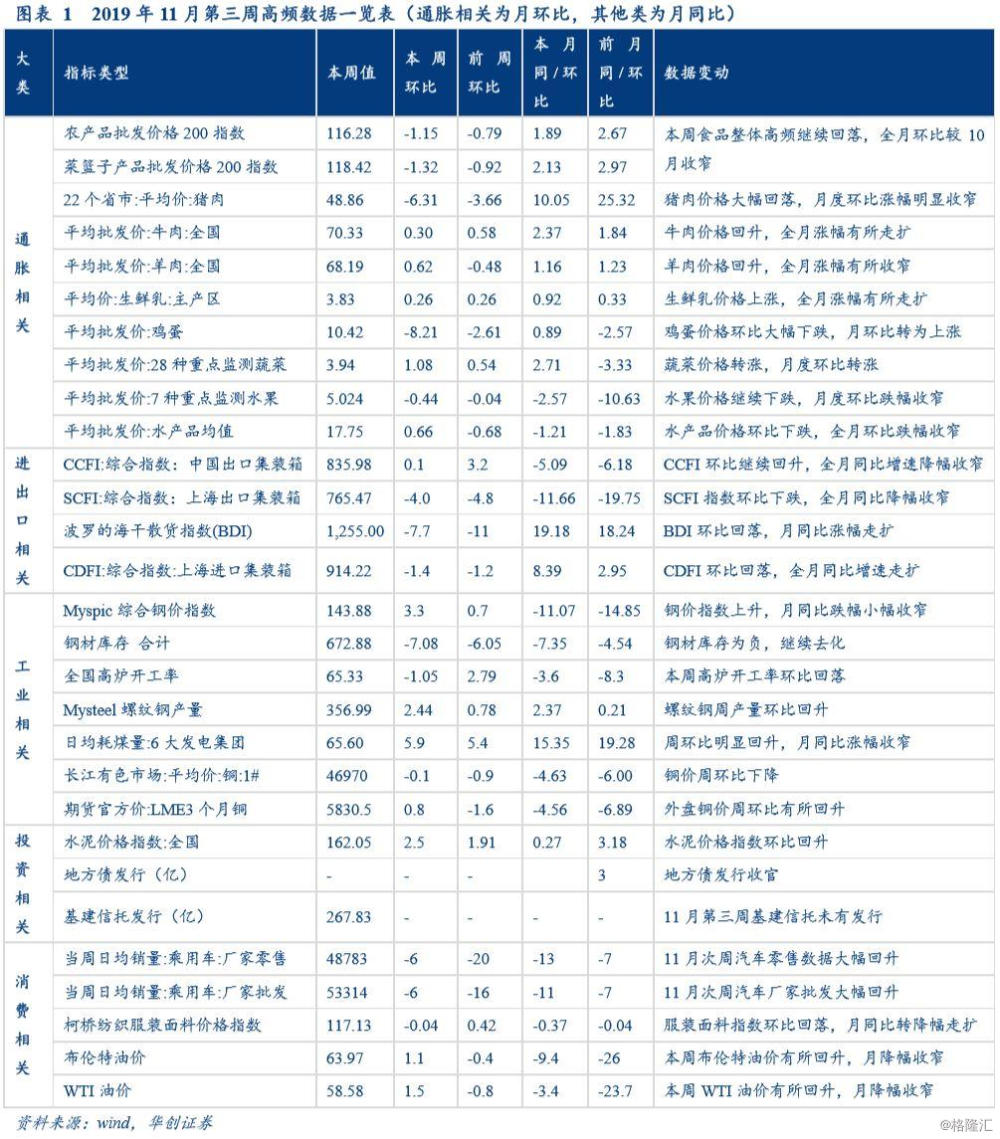

投资策略:高频数据显示本周猪价和鸡蛋价格大幅下跌,11月CPI上行压力有所缓解,经济数据表现则有所分化。工业方面,本周耗煤量较上周环比有所回升,月度同比较10月有所下行,同时,耗煤绝对量不及十月同期,显示11月截止目前工业继续维持弱势,钢铁价格明显回升,主要受环保限产启动且库存持续去化影响;消费方面,11月次周汽车零售和批发明显回升,受双十一期间存在部分促销活动影响,近期油价有所回升,且受去年11月开始基数明显走低,11月国内成品油价格“二连涨”影响,11月石油及其制品消费或有所回暖;投资方面,水泥价格指数本周继续大幅回升,本周未有基建信托发行量,且去年同期基数有所抬升,基建增速或将承压;进出口方面,本周出口景气度较上周继续分化,进口景气度则明显偏弱。

对于债市而言,从高频数据来看,数据表现继续分化,并未明显好转,经济下行压力对债市利好未尽;货币政策方面,降息落地后,LPR同步下调,利好消息释放完毕后债券市场收益率窄幅波动;贸易摩擦方面,近期美国通过涉港法案,第一阶段贸易谈判推进遇阻。综合来看,四季度通胀扰动和总需求下行交织,收益率或维持震荡状态,建议交易户在注重安全边际的前提下把握交易机会,配置户仍可在收益率调整过程中择机配置。

通胀相关高频方面:本周猪肉和鸡蛋价格大幅下跌,11月通胀压力有所缓解。近期多国获批重新回到中国禽肉市场,比如加拿大、墨西哥、智利等国,受供给增加影响,猪肉价格持续回调;另外,东北再度发生疫情,之前压栏的猪集中出栏,从而导致猪肉价格快速下跌。值得注意的是,全球可供中国进口的猪肉量较低,在进口猪价未大幅上升的情况下较难弥补供需缺口,另外,价格大幅下跌将对养殖户补栏意愿造成打击,此前留种的三元母猪也集中出栏,这可能导致后续猪肉供需缺口加大,警惕需求旺季到来后猪价重新大幅上涨。

进出口相关方面:本周进出口运价指数表现有所分化。贸易摩擦方面,近期进展较为有限,美国国会通过涉港法案,再度为贸易谈判蒙上阴影,谈判进展并不顺利,在所加关税取消之前,我国出口将继续承压。

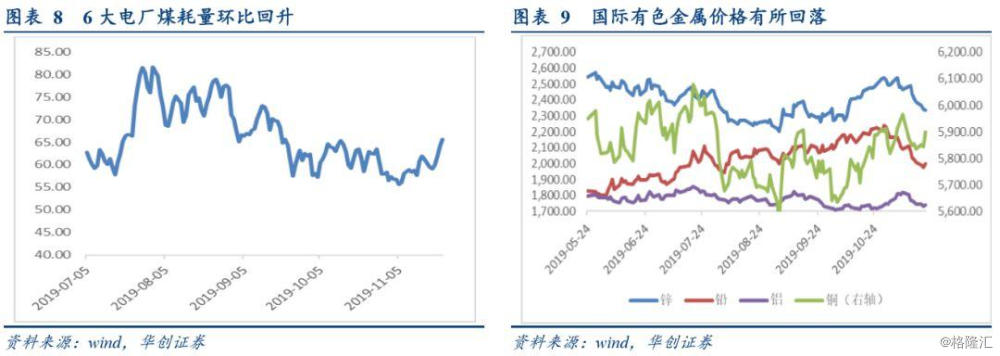

工业相关方面:钢材价格继续回升,电厂耗煤量月度总量与同期相比有所回落,有色金属价格有所转弱。限产导致供给减少但需求有所回暖影响,钢价明显上升。目前房地产韧性依旧较大,但基建需求相对较为平稳,对于钢价后续走势需关注地方债提前下发情况。本周6大电厂耗煤量周度环比回升,但总量与10月上半周相比有所回落。有色金属价格表现分化。

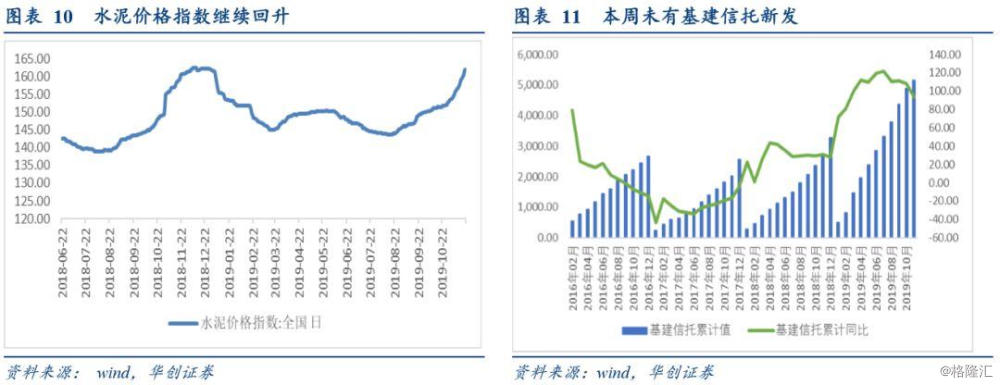

投资相关高频方面:水泥价格指数加速上涨,本周基建信托未有新发。从需求来看,目前正值需求旺季,水泥需求明显恢复;供给端方面,多地错峰生产趋严,在供需的共同作用下水泥价格有所上行。本周未有基建信托发行,地方债仍未提前下发,基建增速或将承压。

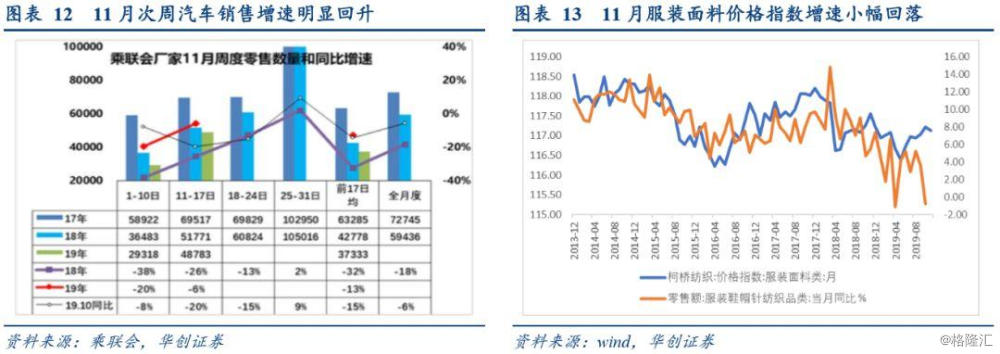

消费相关高频方面:11月首周汽车零售有所好转,国际油价月度同比增速明显回升。汽车方面,近期或将继续出台稳汽车消费措施,后续来看,逐步放松限购等促进汽车消费措施或将逐步发挥作用,对汽车消费有所刺激,但受就业、收入以及购车人口减少等长期性因素限制,短期内难以看到汽车消费增速大幅回升。石油制品类相关消费方面,近期油价回升,且基数效应明显降低,国内成品油价格上调,11月原油制品类相关消费或有所好转。

风险提示:贸易争端进一步发酵

正文

每周高频跟踪:11月第三周猪价大幅回落,工业偏弱,社零偏强,投资数据分化

(一)通胀相关:本周猪肉和鸡蛋价格大幅下跌,11月通胀压力有所缓解

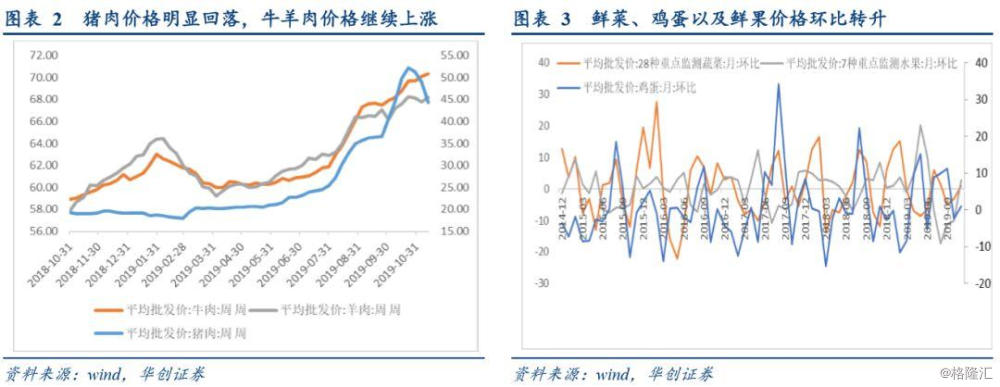

本周猪肉和鸡蛋价格环比大幅下跌,牛羊肉和鲜菜价格有所回升,鲜果价格继续下跌,11月上半月通胀压力有所缓解。最新食品价格显示,猪肉价格本周继续回落,月度环比依旧涨幅明显收窄,8%和6.31%,猪肉价格回落至48.8元/公斤左右。原因主要是,一方面,近期多国获批重新回到中国禽肉市场,比如加拿大、墨西哥、智利等国,受供给增加影响,猪肉价格持续回调;另一方面,东北再度发生疫情,之前压栏的猪集中出栏,从而导致猪肉价格快速下跌。值得注意的是,全球可供中国进口的猪肉量较低,在进口猪价未大幅上升的情况下较难弥补供需缺口,另外,价格大幅下跌将对养殖户补栏意愿造成打击,此前留种的三元母猪也集中出栏,这可能导致后续猪肉供需缺口加大,警惕需求旺季到来后猪价重新大幅上涨。同时,本周牛羊肉价格重回上涨,本周价格分别小幅上涨0.3%和0.62%;鸡蛋价格本周则大幅下跌,本周环比下行8.21%;水果价格本周同样继续下跌,蔬菜价格小幅回升1.08%;水产品本周价格回升0.66%。除此之外,从整体高频来看,11月至今农产品和菜篮子批发价格200指数环比小幅上升,分别上行1.89%和2.13%,升幅较上周小幅收窄。综合来看,本周猪肉和鸡蛋价格大幅下跌,继续缓解通胀上行压力。

(二)进出口相关:进出口航运指数表现有所分化

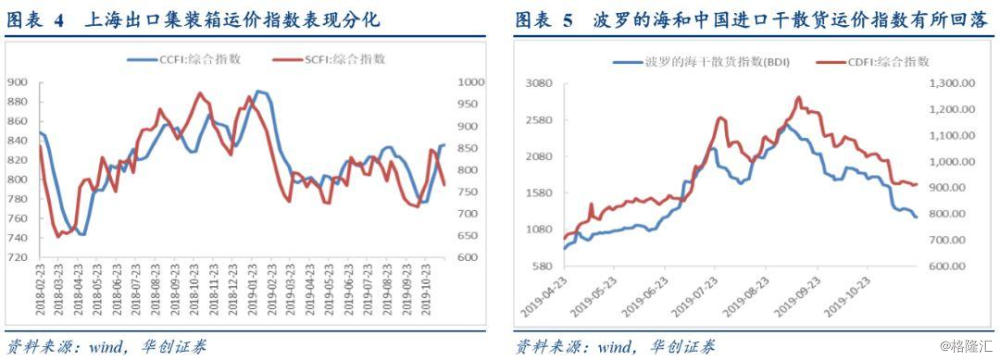

本周进出口运价指数表现有所分化。从航运指数来看,出口方面,本周中国出口集装箱指数和上海出口集装箱指数表现继续不一致。中国出口集装箱运价指数(CCFI)本周小幅回升0.1%,上海出口集装箱指数(SCFI)则回落4%,与10月持续回升相比,11月出口景气度有所回落,但后续受美国进口企业圣诞备货影响,本月出口增速或依旧较为稳定。贸易摩擦方面,近期进展较为有限,美国国会通过涉港法案,再度为贸易谈判蒙上阴影,中美贸易谈判进展并不顺利,在所加关税取消之前,我国出口将继续承压。

进口方面,本周波罗的海干散货指数和中国进口干散货运价指数均继续明显走低。其中,波罗的海干散货指数较上周大幅回落7.7%,中国进口干散货运价指数走势较上周回落1.4%,跌幅较上周小幅收窄,但进口运价指数景气度依然较弱,显示我国内需较弱。12月清单大多为最终消费品,来料加工型贸易占比相对较小,因此“抢出口效应”对进口的带动较为有限,进口景气度继续下行显示内需依旧较弱。

(三)工业相关:钢材价格继续回升,电厂耗煤量月度总量与10月同期相比有所回落,有色金属价格有所转弱

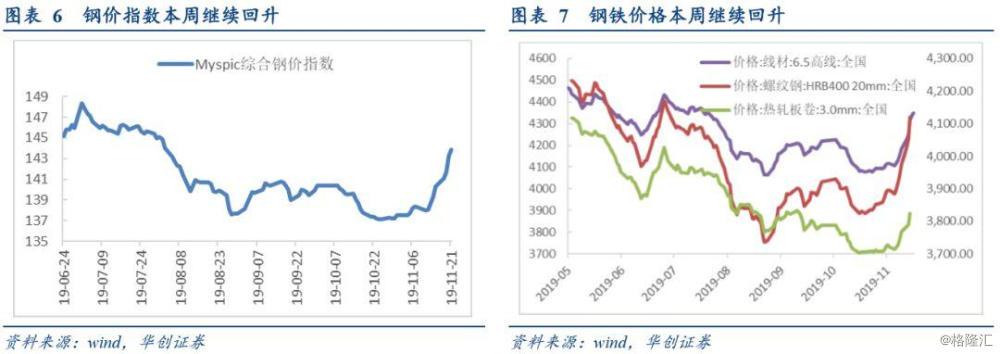

限产导致供给减少但需求有所回暖影响,钢价明显上升。本周Myspic综合全国钢铁价格指数继续回升,较上周明显上升3.3%,较去年同期下滑3.4%,降幅明显收窄。主要品种中,螺纹钢、热卷、高线价格本周涨幅分别为4.8%、2.4%、3.9%,集体走强。近期钢铁价格有所上涨,供需层面有所好转,供给方面,北方冬季环保限产袭来,10月份以来,京津冀、长三角、汾渭平原地区采暖季大气治理方案相继出台,方案从11月15日开始实施,导致供给端收缩;需求方面,10月地产相关数据依旧较好支撑钢铁需求,且调研显示今年11月下游需求表现较好。库存方面,本周钢材库存速度有所加速,螺纹钢、热卷、线材库存较上周分别变动为-9.09%、-13.14%、-2.68%。后续来看,目前房地产韧性依旧较大,但基建需求相对较为平稳,对于钢价后续走势需关注地方债提前下发情况。

6大电厂耗煤量同比数据涨幅收窄,绝对量也较10月同期较弱,11月至今工业数据偏弱。本周6大电厂耗煤量合计环比回升5.9%,环比继续回升,从月度数据来看,11月6大电厂耗煤量同比回升15.35%,但从绝对量数据来看,11月至今耗煤总量较10月同期有所减少,显示11月工业情况依然较弱。

国际和国内有色金属价格表现分化,国内有色依旧较弱。具体来看,长江有色市场现货价格铜、铝、铅、锌价分别变动-0.1%、1.1%、-0.2%、-0.6%;海外价格来看,LME铜、铝、铅、锌较上周环比变化分别为0.8%、-1.6%、-1.8%、-1.6%。本周国内有色金属走势依旧偏弱,但跌幅较上周有所收窄,显示内需依旧偏弱,国际方面除铜以外也均有所回落,或受贸易谈判利空消息传出,风险偏好降低影响。

(四)投资相关:水泥价格指数加速上涨,本周基建信托未有新发

受多地区开始错峰停产影响,水泥价格指数持续回升。本周来看,全国水泥价格指数环比上升2.5%,前周环比上升1.91%,周度涨幅继续走扩。从需求端来看,由于今年春节较早,为完成年度施工进度要求,部分工程加快推进力度,需求量较好,除南方需求旺季依旧存在以外,河南等北方部分地区水泥价格也迎来新一波上调,导致水泥价格上升明显;供给端方面,冬季环保限产开始实施,多地陆续开始错峰停产行动,限制水泥供给,在供需的共同作用下水泥价格有所上行,水泥价格或继续回升。

本周没有基建信托发行,地方债仍未提前下发,基建增速或将承压。目前地方债仍未确认开始提前发行,而本周基建信托发行方面,同样未有基建信托新发,显示基建资金来源或将受限,叠加去年四季度基数逐步抬升影响,发行累计同比或继续维持下行趋势,11月基建增速不容乐观。

(五)消费相关:11月次周汽车零售有所好转,国际油价月度同比增速明显回升

11月次周汽车零售大幅回升,整体较10月同期有所好转。11月次周乘用车市场零售有所好转,汽车零售增速回落6%,批发市场方面,增速同样回落6%。整体来看,11月上半月汽车零售和批发增速均有所回暖,较10月同期有所好转,或受双十一部分车企举行促销活动影响。除此之外,后续来看,随着促汽车消费政策进一步出台以及逐步放松限购等促进汽车消费措施或逐步发挥作用,对汽车消费有所刺激,但受就业、收入以及购车人口减少等长期性因素限制,短期内难以看到汽车消费增速大幅回升。

本周服装面料价格指数小幅回升,全月增速跌幅小幅走扩。柯桥纺织服装面料类价格指数小幅回落0.04%,从全月来看,服装价格指数11月至今回落至117.13,月同比跌幅0.37%,跌幅较上周小幅收窄,服装面料类价格指数与社零中服装面料类价格增速同比走势较为接近,受双十一影响,11月至今服装类消费或较10月有所回升。

受OPEC可能延长减产协议至明年年中影响,油价本周整体有所上行。本周国际油价下行,WTI原油价格回升1.5%,至58.58美元/桶;布伦特原油价格回升1.1%,至63.97美元/桶。从需求端来看,一方面,近期公布的欧佩克月报指出,2020年全球原油需求增速预期为108万桶/日,与此前预期较为一致,但若欧佩克维持当前产量,则2020年上半年全球供应将较需求高出64.5万桶/日,导致市场担忧供大于求,油价承压;另一方面,IEA最新月报则显示,2019年原油需求预计将减少9万桶/日,此为2009年以来全球原油需求首次下滑,需求端较弱导致油价在上半周有所走低;从供给端来看,虽然美油产量创新高叠加欧佩克增产,但OPEC表示可能在今年12月召开会议,将减产协议延长至明年年中,叠加伊拉克和伊朗爆发游行,增加OPEC的供应威胁,导致油价在近两天明显上涨。后续来看,12月会议上主要产油国可能继续减产,原油价格将继续在供给与需求的博弈中震荡波动。但进入11月,去年油价基数明显走低,导致油价月均同比增速明显回升,与此同时,本周国内成品油价格再度迎来上调,本月石油及其制品消费增速或将有所回升。

投资策略:高频数据显示本周猪价和鸡蛋价格大幅下跌,11月CPI上行压力有所缓解,经济数据表现则有所分化。工业方面,本周耗煤量较上周环比有所回升,月度同比较10月有所下行,同时,耗煤绝对量不及十月同期,显示11月截止目前工业继续维持弱势,钢铁价格明显回升,主要受环保限产启动且库存持续去化影响;消费方面,11月次周汽车零售和批发明显回升,受双十一期间存在部分促销活动影响,近期油价有所回升,且受去年11月开始基数明显走低,11月国内成品油价格“二连涨”影响,11月石油及其制品消费或有所回暖;投资方面,水泥价格指数本周继续大幅回升,本周没有基建信托发行量,且去年同期基数有所抬升,基建增速或将承压;进出口方面,本周出口景气度较上周继续分化,进口景气度则明显偏弱。

对于债市而言,从高频数据来看,数据表现继续分化,并未明显好转,经济下行压力对债市利好未尽;货币政策方面,降息落地后,LPR同步下调,利好消息释放完毕后债券市场收益率窄幅波动;贸易摩擦方面,近期美国通过涉港法案,第一阶段贸易谈判推进遇阻,利好债市。综合来看,四季度通胀扰动和总需求下行交织,收益率或维持震荡状态,建议交易户在注重安全边际的前提下把握交易机会,配置户仍可在收益率调整过程中择机配置。