下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

投资要点

19Q3公司收入增长超预期。1)公司19Q3公司实现收入42.58亿元(YoY+17.4%),超出19Q2公司给出的41-42亿元guidance上限;与我们的预期相比,公司广告收入和电子商务均超出预期,原因在于19Q3公司取得较多一手房相关收入,以及转转有较好的商业化表现。2)19Q4宏观环境对公司广告业务的影响仍旧明显(包括二手房、招聘等),公司预计19Q4收入为40.5-41.5亿元(YoY+12%至+15%)。

广告费用持续得到控制,净利润同比稳定增长。1)公司19Q3实现Non-GAAP营业利润10.4亿元(YoY+21%),Non-GAAP归母净利润10.2亿元(YoY+21%),营业利润增速超过收入增速的原因在于费用的有效控制,使得Non-GAAP营业利润率同比增加0.8pct:公司19Q3广告费用率为23.2%,环比降低0.5pct,同比降低3.8pct。2)由于19Q2公司有一次性股权出售收益并影响Non-GAAP净利润,而19Q3无此影响,因此Non-GAAP净利润率环比下降,但同比稳定增长。

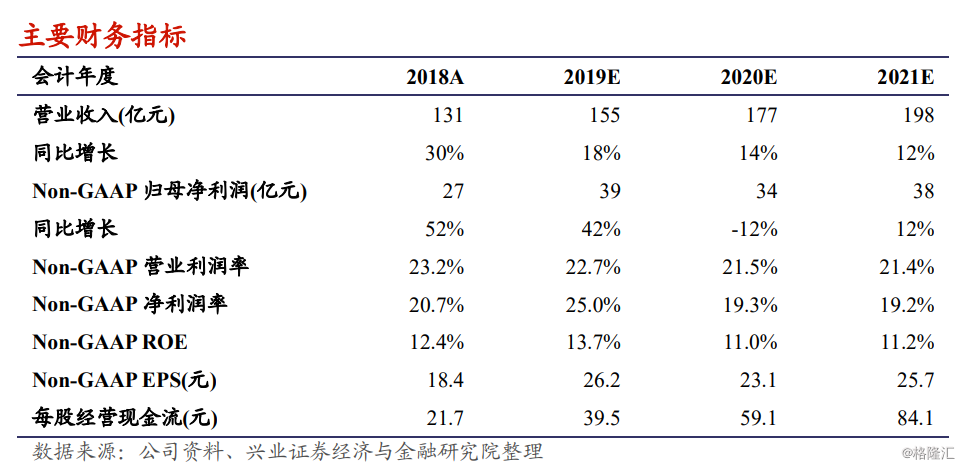

盈利预测及评级。我们预计公司2019/20/21年收入为155/177/198亿元,Non-GAAP归母净利润38.7/34.1/38.1亿元(2019年有投资收益影响,2020未考虑,因此2020净利润相比2019减少),对应EPS为26.2/23.1/25.7元。我们对于“宏观环境持续对公司主营造成影响”的观点不变,但19Q3收入利润超预期提升公司业绩确定性,因此上调目标价8.3%至65美元,目标价对应2019/20/21年Non-GAAPEPS的PE分别为17/20/18倍,维持“审慎增持”评级。