下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源:君临

2014年11月26日,陆港股票交易互联互通机制试点正式开通,这是中国资本市场的历史时刻,资本的对外开放前进了一大步。

陆港通在当时宣传的阵势挺猛,但也没太多人当回事。

毕竟在我国的投资者看来,A股就是个烂赌场,外国人怎么会瞧得上,更别说买了。

但接下来的事实超出大部分人的想象。

11月底,外资正式通过香港这个便捷的渠道进入A股,到12月底,香港中央结算有限公司持股总市值超过300亿。(香港中央结算有限公司作为外资机构的股权代持方)

增持之路还在继续。

2015年上半年是中国股市泡沫狂欢时刻,上证指数从3000点一路到了5178,从钻石底到了地球顶,从地球顶再到股灾1.0上半段,虽然期间历经肉眼可见的高估和疯狂的泡沫破灭,但外资持股总市值一点没减,反而增长1.78倍,至836亿。

如果有人说外资傻,在高位疯狂增持,但却没看到几年后他们的超额收益,此时他们买的都是估值刚刚修复的大白马。

按现在的主流说法是“核心资产”。

以上海机场为例,2014年11月底沪港通刚刚开始,外资就开始增持,2015年5月18日,港交所发布公告,由于境外持股比例超过28%,暂停该股票买盘,卖盘仍会被接受。

因为我国对证券监管的规定,境外机构持有中国内地股票数量不得超过该股票股本总额的30%。

也就说,半年的时间,上海机场被“买爆了”。

接下来,只能卖,不能买。

外资,尤其是外资机构,作为专业的投资者,从建仓到大额加仓必然是经过严谨的研究,甚至实地调研,最后才下决定购买股票的,这个过程长达几周甚至几个月。

但我们看到,沪港通11月底开通,12月底外资整体持仓市值就到300亿,如果不是之前做好功课,断不可能贸然大额买入,更不可能在不到半年的时间把当时400-500亿市值的上海机场买爆。

这说明,外资对中国优质资产觊觎已久。

▲

上海机场走势图 | 来源:金融choice

1

外资持有我国上市公司的股票主要有以下四种,产业资本、战略投资者、QFII以及RQFII、陆港通。

通过QFII及RQFII、陆港通渠道的外资,基本上都是财务投资型。

产业资本投资的对象基本上都是围绕自己的主业打转,目的是为了扩大生产经营以及保证自己的原材料供应。

在这期间所投的企业有融资需要又满足上市要求,赶巧就上市了。

战略投资者所投的企业不以短期盈利为目的,因为到了这个级别一般体量极大,他们投资的目的是为了防止行业地位被颠覆或者被时代所抛弃,投资产生的效益对他们来说是九牛一毛。

国内的战略投资者如BAT、美团、滴滴等互联网企业,本身作为行业巨头的同时,投资了大量新兴行业,这些行业很多与他们主业关系不大。

QFII的全称叫做合格境外投资者,基本上都是国外的机构,RQFII也是类似,只不过前者是通过将美元在境内兑换成人民币的方式投资,后者是直接在境外获取人民币然后再进行投资。

在陆港通开通之前,通过QFII渠道进来的外资虽然不断增长,但是非常缓慢,甚至停滞了一段时间。

因为QFII这个渠道很麻烦。

首先需要获得证监会的审批,得到QFII资格,然后要向外汇管理局申请投资额度,最后需要与银行或者券商单独接触,开设代持账户。

这还未考虑境内换汇和投资的额度上限问题。

而通过陆股通这个渠道,外资直接在香港开立证券账户,开通陆股通资格,然后直接向交易所发出指令即可,流程简单,操作方便,还可自动换汇。

过去产业资本和战略投资者占整个外资持股比重很大,因为想要通过其他途径投资A股非常难,渠道单一。

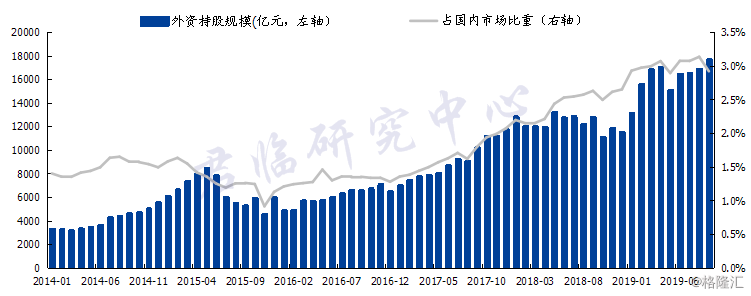

2014年年中,我国接近3800亿的外资持股中,超过70%的占比是以产业资本和战略投者构成,再到如今,这个情况刚好反转。

目前外资中,最主要的构成便是通过陆港通渠道进来的外资,占外资持股总市值的70%。

极大的便捷带来的是大多数外资的使用。

2014年之前的12年,我国通过各种渠道只吸引了不到4000亿的国外资本,而之后只用了5年,便有8000亿通过港股通渠道流入。

不管从持股市值的占比,还是从资金净流入上,陆股通这个渠道都以绝对数领先,可以这么说,陆股通就是中国与世界资本对接的主流渠道。

2

君临为什么费了一大波口舌去讲这个渠道呢?

因为渠道管控太严会让外资产生疑虑,进而影响参与意愿,而宽松的渠道能够打消这种疑虑。

外资如果单纯的使用QFII这个渠道,首先不能自由投资,受到管控,其次投资金额的多少还不能自主决策。

在外币兑换上,美元换成人民币的时候敞开大门欢迎,但是人民币要变回美元时,那可就不好说了。

这个通道的入口和出口都被严格把守着,进来了就等于被一只手掐在了脖子上,哪个外资把头伸过来时不得考虑考虑?

但陆港通不一样,通过陆港通这个渠道,想要进来随时可以,也可以随时离开,币种是外币先变成港币然后再变成人民币,中间有一道防火墙。

这也是为什么,陆港通一开通,外资的流入速度会这么快,因为小命最终能够掌握在自己手里。

其实,外资快速的流入和我国为迎合外资进行积极的改革,根本原因是双方的真实需求。

全球顶尖的投资者,如邓普顿、巴菲特、瑞达利欧、罗杰斯等人在过去很长一段时间都表示非常看好中国。

国外许多著名机构投资者也曾公开表示,MSCI应该对A股敞开大门。

不管是私下还是公开探讨,都显示出众多国外投资者对A股的青睐。

在《这一次,最有可能是慢牛》中,我们曾简短的介绍过MSCI,因为MSCI的严谨、专业,其所编制的指数获得全球超过10万亿美元的投资者跟踪,在全球前100个最大资产管理者中,有97个都是MSCI的客户,是全球最大的指数公司。

其盈利的方式是通过向客户提供编制的指数收取服务费,因此当客户向其提出建议时,MSCI公司都会给予参考。

因此获得MSCI的认可,就等于获得全球资本的认可。

作为一个大国,中国的资本市场在国际主流指数中竟然一点分量都没有,不符合大国身份,同时作为一个世界上最有活力的国家,外资急切的想分享中国的成长红利,但碍于极端状况的发生,迟迟不敢大规模投入。

双方迫切的愿望刚好促成需求的重叠,这也是双方在困难的磨合期中最坚实的推动力。

3

2011年10月,MSCI指数首席执行官亨利·费尔南德斯来到中国访问,说是访问其实还带有考察的目的。

通过调研了解,亨利·费尔南德斯向中国传达了他的两个疑虑。

1、国际投资者能否无障碍、足额地买到他们所需配置的A股股票

2、在中国的资本管制下,境外投资者的权益能否得到保障。

这就是我们前面所说的,渠道单一,而且进入我国资本的入口和出口管控太严,外资大规模进入可能会在极端情况下太过被动。

这一趟访问虽然抛出了问题,但更多的是传达西方资本世界对A股的投资意向。

我国证券监管部门在感受到这样的意向后,立马做出反应,在半年不到的时间,将QFII的投资额度从300亿美元上调至800亿美元。

这次调整之前,额度在过去5年一直没有变。

中国人讲究的是礼尚往来。

额度上调至800亿美元后,又过了5个月,2012年的9月份,我国三大交易所,上交所、深交所、中国金融期货交易所的高层领导组团进行全球路演,反向游说海外基金通过QFII渠道进入中国股市。

在2013年7月,QFII额度在800亿美元的基础上又翻了将近一倍,达到1500亿美元,至此额度不足问题已经缓和。

同一年,MSCI将A股纳入观察名单。

大考发生在2014年的6月,这个月MSCI指数公司将公布是否正式将A股纳入。

结果是,眀晟暂缓将A股纳入,并给出三条理由,1、市场额度分配问题;2、资本利得税不明确;3、资本流动限制。

此时我国才开始注意到,外资除了对投资额度有要求外,最重要的是怎么保障投资权益的问题,也就是不被“卡脖子”的问题。

为了解决这个疑虑,监管层在当年给出积极的解决方案,年底推出沪港通。

但这样的方案还不能彻底打消外资顾虑,尤其是A股在开始惨烈的去泡沫阶段,又产生了更多的问题。

因为股灾,这期间出现了千股跌停以及千股停牌。

上市公司的实际控制人因资金需求将股权质押给券商、银行,一旦股价大幅度下跌有强制平仓的可能,因此应对下跌的方式是,找个理由停牌。

MSCI公司看到这么随意的停牌制度,又开始担心流动性的问题,本来蠢蠢欲动的心又按耐了下来。

在接下来2015-2016年的两次入摩大考中,不出意外,中国又被暂缓纳入。

我国监管层针对这些问题再次进行修改,完善了上市公司停牌制度,陆股通额度扩容,由原来的130亿调整为520亿,是原来的四倍。

终于,MSCI在2017年的年中宣布,将A股纳入MSCI主流指数中,并于2018年开始执行。

中国资本市场对外放开的大考终于结束了,至此,开启了外资加速流入阶段。

【跟踪MSCI指数的绝大部分资金都是通过沪港通渠道流入的】

▲

资料来源:国盛证券

4

中国人去日本旅游会买很多的药品以备不时之需,还会买很多实用的产品,例如之前新闻播报关于抢购马桶盖和电饭煲的报道。

内地人去香港旅游一般都会带一两包奶粉回来,甚至有一段时间把香港商铺里的奶粉买空,导致香港本地市民买不到奶粉。

然后香港政府出手干预,限制内地人购买的数量,以防止香港市民“断奶”的情况。

抢购的情况不仅发生在中国人身上,还发生在外国人身上,而且是被视为聪明人的外资机构投资者身上。

除了本篇开头所讲的上海机场外,同样被买爆的还有大族激光。

今年的3月5日,大族激光发布公告。因外资持股比例超出28%的上限,深港通将暂停接受该股票的买盘。

其他股票虽然没有到买爆的程度,但外资持股比例却是大幅提升。

目前北上资金所持单只股票数量占这只股票总股本比例超过5%的有93家,持股比例超过10%的有26家,还有5家股票处于超买的状态(持股比例超过15%)。

而且从这些股票的股东变化来看,基本上是被北上资金一路买上来的,用抢购来形容一点都不夸张。

以北上资金的前五大持仓股来看,分别是贵州茅台、中国平安、美的集团、格力电器、恒瑞医药。

这些公司在国内要么是稀缺品种,要么有独特的竞争优势,要么规模庞大已形成壁垒,总之是我国的最核心资产。

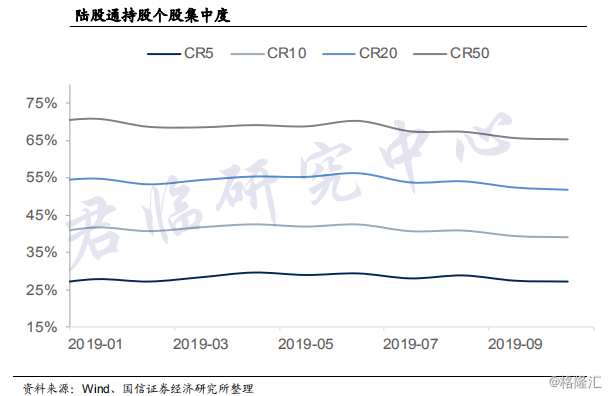

目前通过陆股通这个渠道,持有的A股总市值在11500亿左右,但其中一半以上的资金竟然集中于20只股票当中,超过70%的市值分布在50只股票里。

上万亿的资金只买了少部分的股票,这说明资产很贵,但从这些资产近几年的回报来看,又非常的值。

这就像国人去境外买奶粉、药品一样,这些产品价格同样比国产的贵,但性价比却很高。

所以,外资看似在高位接盘,但一点都不傻。

那么我们看看聪明的外资这几年的持仓结构,然后尝试了解外资的投资风格。

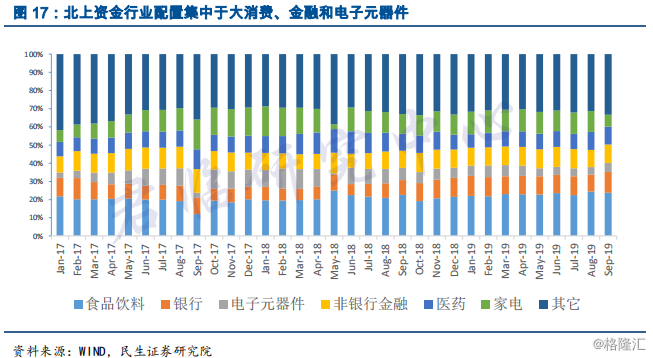

从持仓行业来看,主要是以相对成熟的行业为主。

截至 2019 年 9 月,陆股通持仓的前五大行业是食品饮料、家电、医药三大消费类行业,以及非银金融、银行。

持仓占比分别为:23.77%、6.5%、9.86%、10.02%、11.41%。

三大消费类占比近50%。

消费品行业历来都是大牛股频出的地方,毕竟几十万亿的市场规模,单一个细分行业就有几千甚至上万亿的市场,并且消费品行业的市场规模随着消费者财富收入的增长还会继续提高。

原有已经成熟的行业会缓慢增长,新兴产品或者出现颠覆性的商业模式又会带来极大的弹性。

因此这个行业,兼具创新和行业壁垒的公司往往能够带来持续业绩增长。

从持仓个股来看:

【北上资金前20大持股市值】

前二十大的持仓中,不管是地产的万科,还是工程机械的三一重工,还是安防的海康威视,奶制品的伊利,家电的美的、格力、海尔,水电的长江,水泥行业的海螺等。

这种持仓结构再配合这几年的外资快速流入,给人的感觉是,外资抢购的国内资产几乎都是各个行业的龙头,不管是什么样的行业。

看着这种股票池,一句稳如泰山不知不觉就冒了出来,哪怕再糟糕的事情发生,似乎也不会让整体持仓产生太大的损失。

但明显的是,对于成长股的配置相对较少。

通过沪港通渠道持股占比超过5%的93家上市企业中,仅有8家公司市值低于100亿,数量占比不到10%,外资对于小市值的成长股持有率很低。

因为小市值的成长股存在几方面的问题:

要么格局不稳定,股价波动大,对极端关注资产安全性的大基金来说,要谨慎;

要么是行业空间还比较小,即使有成长性,但也无法容纳大基金的庞大资金体量。

对于大型外资机构来说,这样的股票买几个亿,持股就占比10%了,实在是爱在心口难开。

第三,股票市值小、行业空间小对应的是公开的研究资料会比较少,从获取国内上市企业的资料和接触企业高管的渠道来说,与国内的投资者相比,这恰恰是国外机构的短板。

费了老大劲研究,最后买入的股票占其总持仓比例可以忽略不计,而且研究的深度还比不过国内的投资者,只能干瞪眼。

因此,综合来看,国外投资者不是不想买成长股,只是实在有心无力。

这恰恰给了本土投资者在投资成长股方面的一个绝佳机会。

首先,由于缺乏大资金的关注,许多优质的成长股本身就处于潜在的低估状态,给与了普通散户布局的好时机。

其次,在当下时间段,中盘股正成为各大资金博弈的一个关键战场。

这里普及一个概念,什么是中盘股机会。

在A股,除了极少数优质大白马和大多数小市值的成长股外,还有许多具备一定成长,而且竞争优势相对突出的中盘股。

在过去MSCI将A股的纳入历史中,纳入的对象一直是大市值白马股,也被称为大盘股,纳入的过程分为几个阶段。

从2018年6月份到2019年8月份,对大盘股的纳入比例从2.5%到15%总共分成三个阶段。

而在最新的2019年11月扩容计划中,MSCI指数计划再对大盘股纳入比例提高5%至20%,同时开创性的将中盘股纳入。

最重要的是,这189只的中盘股纳入比例直接是20%。

很明显,外资在加速流入,流入的对象将从“核心资产”转至大量兼具成长及壁垒的中盘股里。

看到这,不少投资者应该会产生这样的问题,这种流入什么时候结束,会产生什么影响,短期流入的资金是多少?

5

在讨论这种流入什么时候会结束时,先解释下什么是纳入比例和权重占比(也叫纳入因子)。

目前MSCI纳入的264只大盘股中,纳入比例是15%。

假设这264只股票的市值是10万亿人民币,纳入比例是15%,那么这264只的股票实际仅以1.5万亿的市值纳入至MSCI中,如果MSCI全球指数涵盖了全球100万亿市值的股票,那么A股在MSCI中的权重占比仅1.5%。

因此,纳入的比例越高,则我国在MSCI指数的权重占比就越高。

占比高的好处是,外资流入的金额会更大。

因为有大量资金是跟踪MSCI指数的,包含了主动资金和被动资金。

被动资金类似于ETF之类,一旦某一国股票权重增加,被动资金也会增加同等量资金,而主动资金则根据其决策进行选择性的配置。

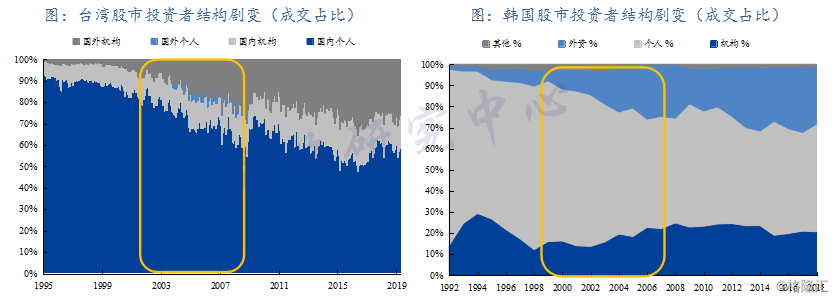

A股的纳入比例具体可以借鉴韩国和台湾。

上个世纪末,MSCI相继将韩国、台湾股票纳入,初次的纳入时间分别是1992年、1996年,都是经过6年的观察期后,最终两国标的股票被全额纳入。

两个地区的纳入时间相差不多,只不过第一次的纳入比例有所差别,台湾是50%,韩国是20%,A股初次纳入比例仅2.5%,但一年后也提至20%。

如果不出意外,未来几年A股也将100%纳入。

这样的纳入能够有多少资金流入呢?

其实,各大券商都给出了答案。

那就是以A股在MSCI全球指数、MSCI新兴市场指数的权重占比×跟踪这两个指数的资金量,这就是外资流入的资金。

唯一要考虑的是主动型的资金是否会等比例流入,因为思考决策型基金不会像被动资金那么无脑,需要根据仓位状况、是否看好该国市场等主观因素进行配比。

最终流入的比例甚至会与预想的有较大的差距。

毕竟有人看多中国,就有人看空。

本次扩容后,纳入比例是20%,A股在MSCI全球、MSCI新兴市场两大指数的权重占比分别是0.46%、3.83%,而跟踪这两大指数的总金额是3.2万亿、1.6万亿美元。

那么毛估约有5300亿左右的人民币流入(按7的汇率计算)。

一般来说,MSCI宣布提高纳入比例时,往往一些资金会提前布局,尤其是被动资金,因此MSCI扩容前后是境外资金买入的高峰期。

所以,本次扩容虽然将在11月26日正式执行,但在9月、10月已有部分资金先行买入。

去年6月陆股通持股市值是6500亿人民币,今年十月份是11500亿,刚好是5000亿左右,与毛估的5300亿相差无几。

去年6月份上证指数在2800点左右,今年10月也差不多这个点位,虽然考虑到陆股通所持股票在今年表现不错,市值增长高于整体,但考虑到A股还未正式扩容,之后还会有资金陆续进场。

因此可以说,这增加的5000亿市值基本是我国在MSCI指数中权重占比的等额配比的结果。

MSCI指数中的资金结构是,主动型:被动型=9:1。

主动型占主导权。

也可以说,愿意等比例投资,这是主动型资金对A股的一致性认可。

外资对A股的积极性一直都在,而我们又有什么好悲观的呢?

问:那么未来,随着纳入比例越来越高会有什么结果。

答:散户、国内机构、外资三足鼎立。

与媒体夸张的说,未来将是机构的天下不同,君临通过国外众多数据的跟踪,认为散户依然会是一国证券市场的主流,只不过从绝对的主流变成主流之一。

以去散户化最为突出的美国来说,目前散户持股占比也有35%。

韩国为50%、台湾为55%。

虽然我国散户持股比例不是特别大,但贡献的成交额超过80%,未来在激烈竞争环境下,散户对A股的成交贡献下降是比较确定的。

尤其是在更多国内、国外的聪明资金参与下,散户生存条件之一便是同比例进化。

话题回归。

在本次MSCI扩容中,大盘股仅有5%的提高,而中盘股却直接提高至20%。

在2014年沪港通开通之后,过了半年上海机场被“买爆”,在2018年入摩之后,过了8个月,大族激光被“买爆”。

那么在MSCI再次扩容,中盘股首次大比例纳入后,哪只股票将会被“买爆”呢?