下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

■ 自 2019 年 10 月下旬以来,理文造纸[2314.HK]等造纸生产商的股价有所反弹,我们认为是受市场气氛改善及纸价上涨的消息推动。

■ 自 2019 年初以来,造纸行业的固定资产投资录得同比负增长,意味着新纸张产能的落地的速度慢于预期。

■ 由于理文造纸的股价表现较玖龙纸业滞后,加上估值合理,因此我们认为理文造纸有上涨空间。

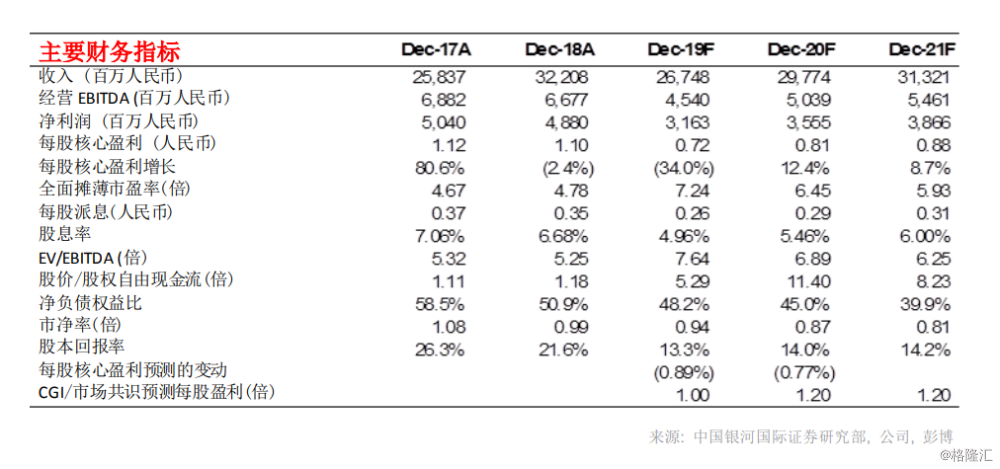

■ 理文造纸现时的估值并不昂贵。我们维持股份「增持」评级,目标价上调至 5.79 港元。

由于行业景气改善,我们给予较高的目标市盈率(从 7 倍 2019 年市盈率升至 8 倍 2019年市盈率)。此目标市盈率接近历史区间的下限。

行业固定资产投资录得同比负增长

造纸行业的供过于求问题,是为市场对中国造纸商的主要忧虑之一。对于 2019-2022 年将有多少新的纸张产能投入,目前尚无共识,因为估算的范围极广,2019 和 2020 年为每年400 万-1,000 万吨。但是在中国的造纸业中,延迟或暂停的情况非常普遍。自 2019 年初以来,造纸行业固定资产投资一直呈负增长,9 月和 10 月的行业固定资产投资同比降幅更扩大。2019 年 1-10 月,造纸行业固定资产投资同比下降 10.1%,对比 2019 年 1-9 月同比下降 9.1%,以及 2019 年 1-8 月同比下降 8.7%。这是自 2014 年以来,造纸行业固定资产投资第二次录得这幅度的同比下降。2019 年造纸行业固定资产投资的同比下降,可能反映投产的新产能没有市场预期般多。中国废纸供应的减少或回收纸的下降将触发行业整合,而领先的纸制造商,包括理文造纸和玖龙纸业将会受益,因它们正在多元化其采购渠道。

需求复苏

由于贸易战相关问题,2019 上半年箱板纸的市场需求下降。与 2019 上半年相比的同比表现相比,2019 年 8 月以来的纸张需求有所改善。鉴于 2019 年 8 月至 10 月的终端需求回升以及一些季节性因素(双 11 和国庆),消息反映主要造纸商在 11 月上旬提价。最近的行业趋势符合我们认为下半年表现会较佳的观点(销量和盈利能力),因为下半年是旺季。与10 月相比,预计造纸行业景气将在 11 月和 12 月保持稳定。

一些忧虑已得到缓解

除了供过于求的问题外,其他一些市场忧虑包括人民币汇率疲软、废纸进口配额以及煤改气等等也有所缓解。人民币自 2019 年 10 月中旬以来已经回升。东莞的煤改气计划似乎落后于当地政府的时间表。我们仍然认为东莞政府将根据宏观环境执行政策。我们还认为,如果该政策继续执行落地,拥有资源的领先企业(例如理文造纸)将获得市场份额。

表现仍然滞后自 2019 年 10 月以来,理文造纸和玖龙纸业的股价表现均良好,我们认为这是受到市场情绪改善以及纸价上涨的消息带动。理文造纸过去三个月跑赢大盘,但仍落后于玖龙纸业,我们认为理文造纸有补涨空间。