下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月18日,A股的四大快递公司纷纷公布了自己的10月份快递业务情况。

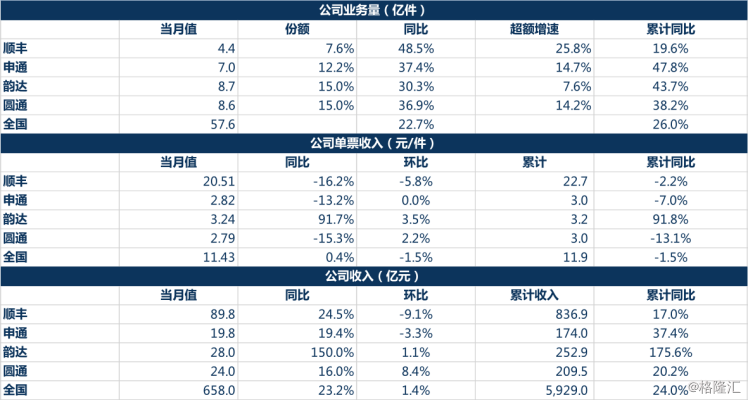

申通快递表示,10月快递服务业务收入19.80亿元,同比增长19.44%,完成业务量7.02亿票,同比增长37.38%,快递服务单票收入2.82元,同比下降13.23%。

韵达股份表示,10月快递服务业务收入28.02亿元,同比增长149.96%;完成业务量8.65亿票,同比增长30.27%;快递服务单票收入3.24元,同比增长91.72%。

圆通速递表示,10月份快递产品收入24.02亿元,同比增长16.04%;业务完成量8.61亿票,同比增长36.94%;快递产品单票收入2.79元,同比下降15.26%。

顺丰控股表示,10月公司速运物流业务营业收入89.84亿元,同比增长24.45%;业务量4.38亿票,同比增长48.47%;单票收入20.51元,同比下降16.18%;供应链业务营业收入5.04亿元,同比增长530.00%;合计营收94.88亿元,同比增长29.99%。

而整体来看,四大快递公司均有不同程度的上涨,从规模上看,顺丰在快递收入遥遥领先,达到其他三家的总和。

业务量增速上,顺丰(48.47%)>申通(37.38%)>圆通(36.94%)>韵达(30.27%)>行业(22.7%)。

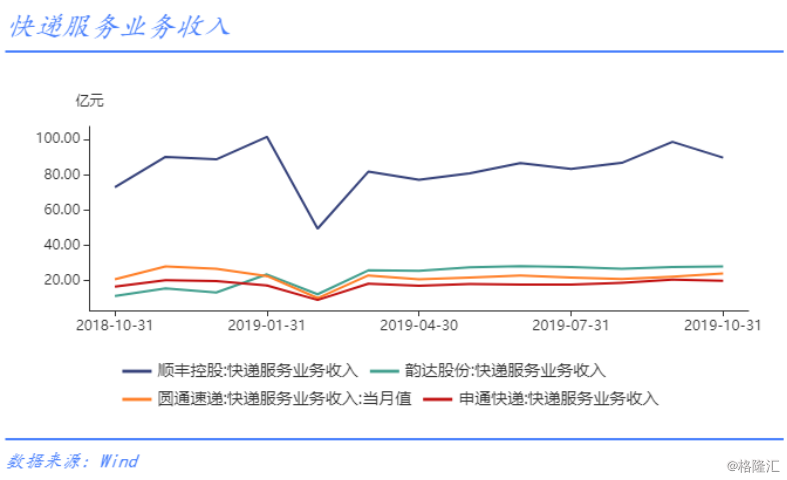

对于快递收入的增加,4家公司都纷纷归结于电商行业的增长,以及公司服务提升等因素,从整个10月份的数据来看,4家公司的业务量都是在上升的,但是增速也在放缓。

根据wind数据,行业在整个10月份收入和业务量总体都取得了不错的成绩,其中异地、国际件分别增长30%、35.1%,同城件下滑4.9%。

放到4支快递股里面看,10月份最大的看点应该是单票收入,4大快递公司中,除了韵达之外单票收入上升之外,其余的三支快递股的单票收入都有不同程度的下降。

2018年以来,快递行业进入价格战,战火延续到2019年,情况更甚,在价格下降的压力下,快递行业集中度在提高,2018年行业CR8市占率为81.2%,同比2017年增长2.5个点。

所以,在2018上半年的时候,几个物流巨头都在说要降低物流成本,达到与国际接轨的水平,马云和刘强东都讲过,要将社会物流成本降下来,降到GDP的5%以下,而发达国家的这一数字是6%到7%。而头部快递公司市占率更高更有利于实现规模经济,降低社会物流成本,这个过程是通过竞争实现的。

目前国内的头部快递公司为了争夺市场份额,以较快的速度降低快递费用,今年第三季度行业在加速降价,圆通价格环比也下跌了不少。

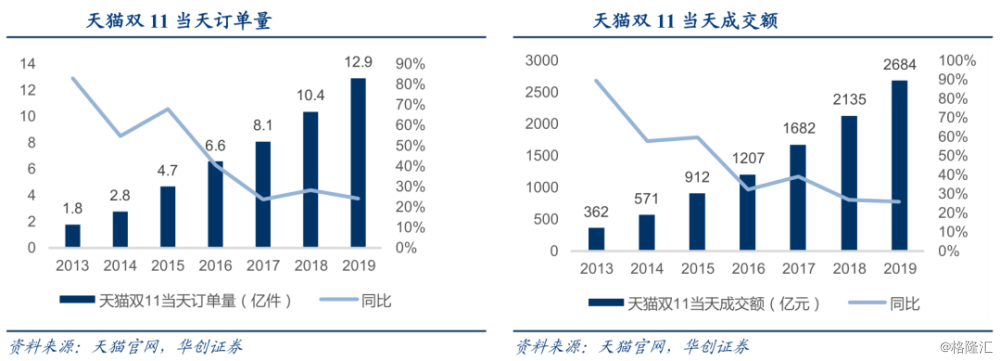

第4季度是传统的快递行业的旺季,从消费角度来看,第四季度最明显的电商成交额大增,双十一过后,又将迎来双十二,其后又有年货节,与之配套的快递行业也是一个大利好,虽然增速有所下滑,但是不可否认的是,传统旺季将会对快递业是一个利好,快递公司的价格竞争放缓,这对几大上市公司的业绩,将会是一个极大的利好作用。

另一个亮点就是韵达,10月快递服务业务收入28.02亿元,同比增长149.96%,快递服务单票收入3.24元,同比增长91.72%。

从股价上来看,韵达是“四通一达”中市值最高的一家公司,按照11月19日的数据来看,报32.6元每股,市值726亿元,大于圆通和申通两家之和,Q3单季公司营收86.99亿,同比增160.04%,实现扣非净利润5.98亿,同比增24.96%。

Q1到Q3,韵达股份营收242.53亿,同比增162.26%;扣非净利润17.85亿,同比增26.61%。

另外,根据媒体的报道,阿里正持续寻找入股韵达的投资机会。2013年,阿里联手银泰集团、复星集团、富春集团、申通集团、中通集团、韵达集团等组建菜鸟网络,也就说是,韵达早已经投靠了阿里,无论是从业务的依赖,还是从战略方面的合作,韵达彻底归顺阿里几乎已经成为定局,届时将彻底纳入到阿里的体系当中。

这或许也是韵达的一波机会。