下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为面包新语、好利来等知名烘焙企业的供应商,奶油生产商海融食品再次活跃于资本市场。

作者 | 卧风凌

来源 | IPO那点事

数据支持 | 勾股大数据

大街小巷的西点、蛋糕等等烘焙店铺越来越多,更是带火了一批如脏脏包、毛巾卷、雪花酥等单品,不少网红店铺也应运而生。

我国烘焙行业起步相对较晚,但发展较快。近几年,国内烘焙发展迅速,尤其是私房烘焙这一块,如雨后春笋一般冒了出来。

据悉,2018年全国烘焙行业市场规模顺利突破2000亿元,预测到2019年中国烘焙行业市场规模近2200亿元,下游市场的迅速扩张同时推动着烘焙食品原料行业持续快速发展。

说到烘焙,不得不说到一个常见的原料——奶油,俗话说:少了奶油的糕点,就像没了灵魂的人。

1

主板上市失利后,转战创业板

作为面包新语、好利来等知名烘焙企业的供应商,奶油生产商海融食品再次活跃于资本市场。

证监会官网显示,上海海融食品科技股份有限公司创业板首次公开发行股票招股说明书已经进行披露。本次发行不超过1,500万股,占发行后总股本的25%,本次发行不涉及老股转让。

其实,这不是海融食品第一次闯关上市。最近一次是在去年2月,曾递交过A股主板上市申请,但之后却被终止审查。本次将拟上市地从上海证券交易所变更为深圳证券交易所,申报板块从主板变更为创业板。

自成立以来,海融食品一直以植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售为主营业务,其中,植脂奶油系列产品为公司的主要产品。

该公司的产品被众多中大型烘焙连锁企业广泛使用,并与面包新语、米旗、好利来、中山采蝶轩等知名烘焙连锁经营企业建立并保持了长期良好的业务关系。

海融食品的实际控制人为黄海晓、黄海瑚兄弟,两人合计直接持有公司4,320.00万股股份,占公司股本总额的96.00%。

如果海融食品此次成功上市,将成为A股“奶油第一股”。

2

营业收入逐年增长,产能利用率不足

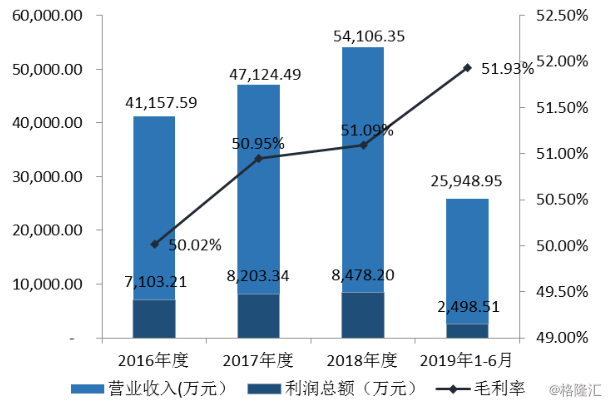

从业绩来看,海融食品的营业收入呈现逐年增长的态势,2017年度和2018年度的营业收入分别较上年度增长14.50%和14.82%。

2016-2018年度及2019年1-6月,营业收入分别为41,157.59万元、47,124.49万元、54,106.35万元和25,948.95万元;净利润分别为6,145.73万元、6,959.30万元、7,293.28万元和2,107.80万元;扣除非经常性损益后归属于母公司股东的净利润分别为5,891.73万元、6,824.34万元、6,861.63万元和2,118.80万元,综合毛利率分别为50.02%、50.95%、51.09% 和51.93% ,呈现逐年上涨的趋势。

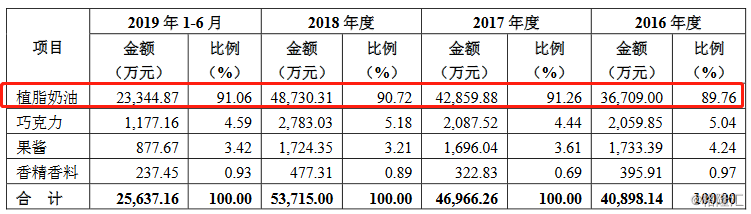

报告期内,公司以植脂奶油、巧克力和果酱产品为主的主营业务收入占比均达到了98%以上,主营业务突出。

报告期内,主营业务收入主要来源于植脂奶油产品的销售,其占公司主营业务收入的比维持在90%左右,呈现稳定增长的态势。巧克力、果酱和香精香料产品的合计销售收入占公司主营业务收入的10%左右。

然而,在营收和利润增长的同时,海融食品却面临产能利用率不足的窘境。

从上图看来,2016-2018年及截至2019年1-6月,海融食品植脂奶油板块的产能利用率分别为87.38%、54.3%、78.28%、66.06%。

海融食品在招股书中解释到,基于对未来植脂奶油市场情况的良好预期,为把握市场机遇并做好充分的产能准备,公司投资建设植脂奶油生产线技术改造,并于2016年四季度投入使用,从而导致2017年度植脂奶油产能较2016年度大幅增加。2018年度,根据现有生产厂区场地安排,并考虑到募投建设项目计划,将部分植脂奶油生产车间改建为卡仕达酱生产线项目,从而导致植脂奶油产能略有下降。

事实上,海融食品近年来一直在扩大产能。本次发行将募集资金43,041万元,将用于植脂奶油扩产建设项目、果酱、巧克力扩产建设项目、冷冻甜点工厂建设项目、冷藏库建设项目、科技研发中心建设项目及补充流动资金。

3

过度依赖经销商,销售客户过于分散

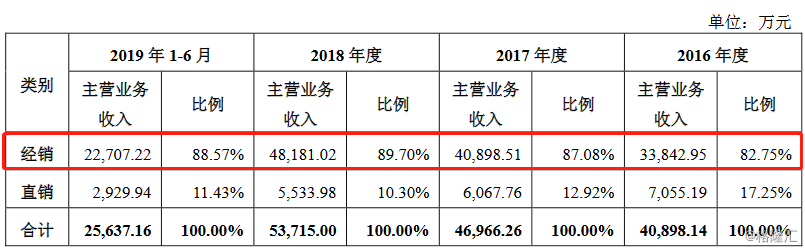

像元祖股份、桃李面包、桂发祥、麦趣尔、三全食品等同行业可比(拟)上市公司绝大部分采用经销与直销相结合的经营模式。

海融食品也主要通过经销商对外销售产品。报告期内,公司销售给经销商的产品占公司营业收入的比例较大,均超过80.00%。

由于公司产品大多数需要冷链运输,各产品通过经销商的渠道,能够将产品及时推向最终客户,快速提高产品的市场占用率,扩大品牌影响,节省运输和储藏成本。若公司对经销商管理不善,可能造成经销商不能很好地理解公司品牌和发展目标,影响公司声誉,并且导致客户关系疏离,影响公司的销售和经营。

其次,该公司的产品出口至泰国、印度尼西亚、越南等东南亚国家,若进口国的政治经济环境变化或进口国对进口食品检验检疫及监督管理政策变化,若公司应对不当将会对公司产品的出口销售产生影响。

主要客户包括全国及印度各地的经销商、国内或区域内知名大型连锁烘焙食品经营企业等。公司客户数量众多,报告期公司累计销售客户超过800家,一定程度上增强公司对客户的议价能力,但同时也会增加公司市场开拓、客户维护和财务管理的难度以及销售费用,对公司管理水平提出较高要求。

报告期内各期末,原材料存货和库存商品的占比较大。2016-2018年末及2019年6月末,存货占总资产的比例分别为11.23%、9.98%、12.20%、11.37%,占各期营业收入的比例分别为8.38%、7.86%、8.03%、14.84%。

目前,国内植脂奶油行业规模化企业和小型生产企业并存。随着我国对食品安全要求越来越高,且消费者消费水平的逐步提高,规模企业逐渐占领市场,抢夺市场份额竞争态势趋于激烈。

虽然有好利来、面包新语做靠山,但行业主导厂商苏州维益食品、立高食品的实力不容小觑,海融食品想要一骑绝尘,也绝非易事。