下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

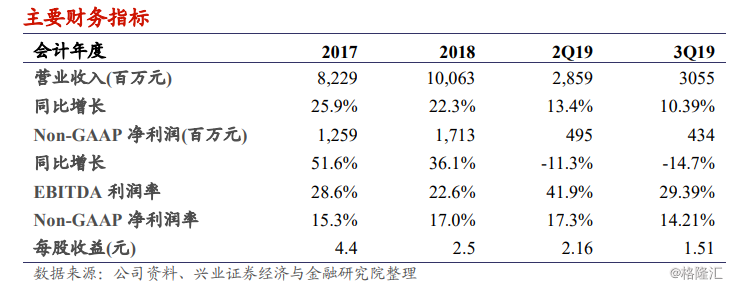

3Q19营收增长10.4%,符合此前指引,唯费用增长致盈利能力下滑。公司期内录得收入30.6亿元(yoy+10.4%)。但受开业前开支及IT等部门费用增长影响,公司期内经营利润7.0亿元(yoy-9.3%);经调整EBITDA同比下滑10.62%,EBITDA利润率下滑7pct至29%,Non-GAAP净利润按年跌14.7%至4.34亿。

期内日均净开店5家,待开业酒店数再创新高,M&F快速增长。公司期内净新增酒店486间(3Q18为152间),其中仅1家为自营酒店。受益于扩张,公司期内M&F营收按年增34.3%至9.39亿元,营收占比按年增5.5pct至30.7%;自营业务营收按年增1.8%至20.89亿元。截止19Q3,公司年内累计新开店921间(18年为309间),公司未开业酒店数达1736家(97%为M&F),创新高。

ADR+2.6%,唯入住率-3.1pct,集团综合RevPar按年转跌0.8%,同店表现疲软。受益于中高档酒店的布局,公司期内ADR按年提升2.6%至245元,但受经济环境疲软影响,公司入住率按年下降3.1pct至87.7%,致使RevPar跌0.8%,结束了过去14季度的正增长。同店表现看,RevPar下降3.8%(过去四季度为4.2%/3.9% /-0.4%/2.1%),ADR-1.1%(过去四季度为6.7%/4.9%/2.9%/0.4%),入住率-2.5pct(过去四季度为-2.3/-0.8/-2.8/-2.3pct)。

收购Deutsche Hospitality(DH),开拓高端及国际市场。公司计划以7亿欧元收购德国第一大本土酒店集团,对应DH19年EV/EBITDA17.5倍。DH在欧洲、非洲及中东19个国家拥有5个品牌、118家在营及36家待开业酒店,定位高端及奢侈市场。华住拟以4.4亿欧元贷款(税前利率2.3%)及现金(公司现有现金及等价物达44.51亿人民币)进行收购。一方面,公司将引入DH以拓宽其中国市场四/五星酒店布局;另一方面,公司有望优化DH现有效率并拓展海外市场。

指引:2019收入增长10%-12%,2020年开店1700家。

我们的观点:公司期内 M&F及中高端业务快速扩张,新开店数可观,收入符合预期。然而,由于外部风险仍存,公司同店RevPar转跌,且今年以来,公司加大了对IT、酒店发展、高端品牌等投入,费用率走高。但基于去年低基数、需求后移、季节因素、核心区域上海和北京Q4向好(预计华住两地收入贡献占比约35%)等因素影响,我们认为公司边际改善有望来临,2020年同店RevPar继续显著下挫概率不大。管理层亦于电话会议时表示,预计公司2020年同店RevPar虽面临压力,但有望保持相对稳健态势。建议投资者关注。