下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

本报告导读:

2019Q3携程通过利润率回升符合市场预期,国际业务与旅行社业务的快速增长印证其:出海+下沉战略有效,行业短期无价格战风险,利润率将趋势性回升。

摘要:

业绩符合预期,增持。出海+下沉战略初见成效,效率提升驱动的业绩与盈利能力修复在情理之中,未来利润率将趋势性回升。

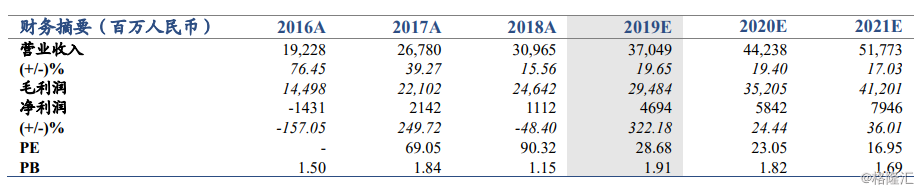

业绩简述:公司2019Q3单季度实现营业收入105亿元(CNY)/+12%,营业利润22亿/+52%,non-GAAP营业利润26亿/+40%,归母净利润7.93亿/-27.9%,non-GAAP归母净利润23亿/+35%。公司对2019Q4营收增速指引区间为8-13%。

控费成为业绩增速的重要驱动力。①分业务收入:住宿预订业务收入41亿/+14%,其中国际酒店业务同增50%;交通票务预订业务收入37亿/+3%;跟团游业务收入16亿/+19%;商旅业务收入3.35亿/+26%,Q3毛利率79%与去年同期持平;②公司今年以来对费用段的管控效果逐步体现,管理费用率从8%下降至6%带来了利润率的持续提升;③携程在明确了下沉+出海两大核心战略后,海外业务低基数+并表带来的高增长已经在市场预期之中,50%+的增速并无额外惊喜;在宏观波动背景下,交通预定收入增速的放缓亦在情理之中;④高毛利的商旅业务也许是未来的亮点,但现在占比仍太小;跟团游业务增速明显高于线下旅行社龙头业绩增速,亦远高于行业增速,这或许预示着下沉的携程确实在重新划分出境游的行业格局。

行业短期无价格战风险,预计利润率将趋势性回升。我们在年初的深度报告中曾经提出:在未来3-5年内酒店及出境游行业进一步价格战概率低,因此毛利率将维持相对稳定,而费用率会边际改善,驱动业绩缓慢回暖,但持续下沉的战略亦将使得佣金率和单间收入趋势性下降;国际化业务尽管可能带来增量,但波动的国内宏观经济形势以及海外市场的不确定性会在一定程度上抵消出海的红利。

风险提示:宏观经济波动对中国及全球旅游行业需求端的影响;公司海外业务经营风险;竞争对手发起价格战风险