下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:胡玉霜 齐晟

来源:齐晟太子看债

风险提示:

政策超预期变动,超额利差计算方式由于样本采集问题可能与市场真实情况存在偏差

从城投财报看隐性债务化解进度

自18年8月新一轮隐性债务化债潮开始,化债工作已经开展了1年多,虽然各地化债时间安排普遍为5-10年,但也有部分地区为2-3年,从时间看,化债工作应当已经开始。同时近期城投债板块多空信息交织,10月中国经营报报道贵州安顺一政府融资平台债务未能按时兑付,同期贵州省债券市场投资者恳谈会又在上海证券交易所举行,城投板块意见分化,当下跟踪化债进度以更好评价城投板块的投资机会显得更加重要。

化债进度跟踪

债务规模增加不等于扩张,地区间略有分化

在前期报告《隐性债务五问五答,从化债方案谈起》中,我们提及隐性债务为政府在法定政府债务限额之外直接或承诺以财政资金偿还、违法提供担保、变相举债的债务。若根据举债主体来划分隐性债务,包括国有企业、政府及其部门、机关事业单位三类主体举借的债务。其中国有企业的隐性债务规模最大,占总债务规模的比重超过65%,同时城投平台的债务数据更加公开及时,因此在观察隐性债务化解进度时,可以根据城投平台的有息债务变化来跟踪。

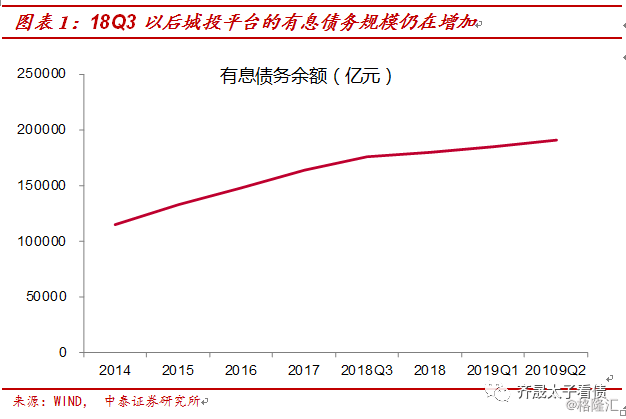

具体我们以数据披露完善的392家有存续城投债的城投平台为样本,计算18Q3以来城投平台的债务规模变化,选择“短期借款+应付短期债券+其他流动负债+交易性金融负债+长期借款+应付债券+其他非流动负债+一年内到期流动负债+交易性金融负债+应付票据及应付账款”来计算有息负债规模。截至19Q2,样本企业有息债务规模为19.08万亿,较18Q3增加了1.5万亿,而且增速加快,19Q2较18Q3增长了8.88%,而18Q3较17Q4增长了6.99%。从数据变化来看,城投平台的债务压力似乎还在扩张,尚未进入缩减阶段。

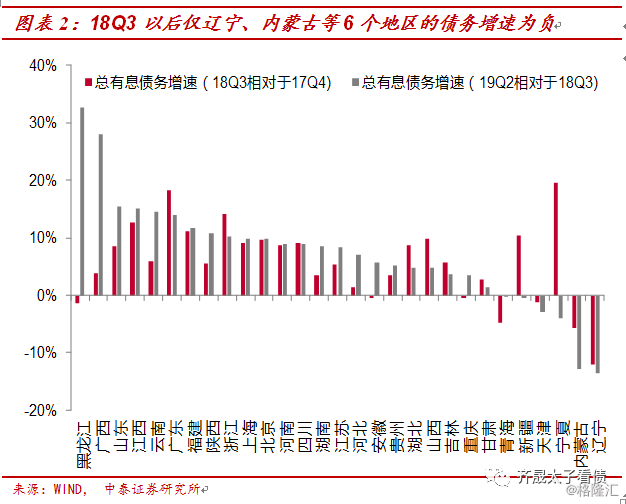

分地区来看亦是如此,大部分地区的债务增速提高。在29个样本地区中,17个地区的有息债务规模增速提高,尤其是黑龙江、广西、云南、山东的增幅明显,18Q3-19Q2的增速较18Q1-18Q3的提高了超过7个百分点。仅辽宁、内蒙古、宁夏、天津、新疆、甘肃、吉林、山西、湖北、四川、浙江、广东这12个地区的增速出现缩减,其中辽宁、内蒙古、宁夏、天津、新疆、青海这6个地区的债务增速已经为负,其他地区增速依旧为正。

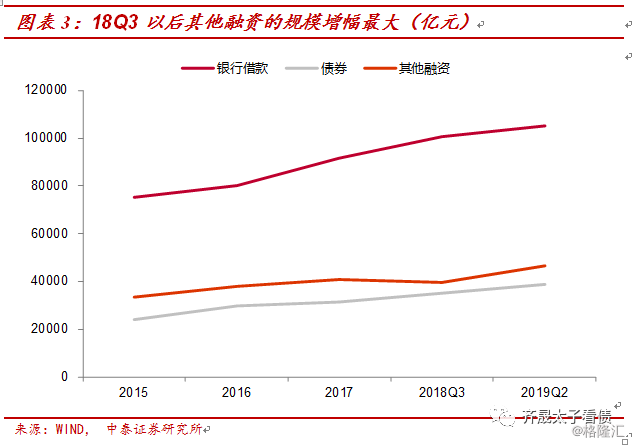

分债务类别看,包含非标的其他融资项增速最快。我们将有息债务划分为银行借款、债券融资、其他融资三类,其中银行借款为“短期借款+长期借款”,债券融资为“应付短期债券+应付债券”,其他项则归为其他融资,在这一口径下,各类融资渠道下的规模都在18Q3以后出现增加,但是幅度不一,这三类债务分别增加0.4、0.5、0.7万亿,包含非标融资的其他融资渠道增幅最大。

根据城投平台有息债务规模的表现,无论是从总量,还是分地区、债务结构来看,化解工作的进度似乎均不如人意,债务规模不降反升,但实际的化债效果不能简单依据数据大小判断,还需要结合变化原因来分析。

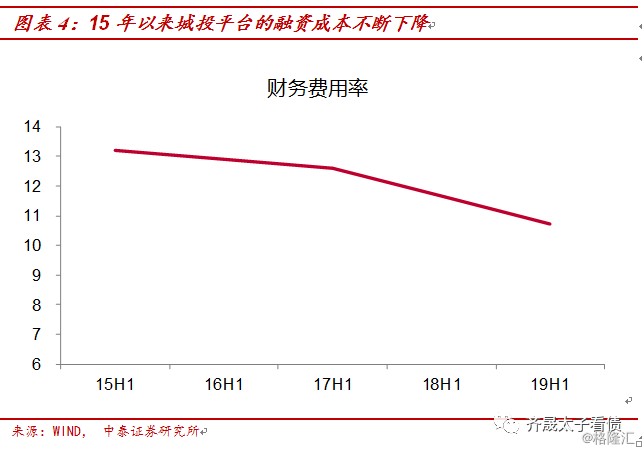

对于总规模的扩张,我们从两方面理解。一方面,城投平台的整体融资成本依旧偏高,即使债务规模不增长,在利息压力下,债务规模仍会自然扩张。15年以来城投平台的财务费用率由13.22%下降至19H1的10.73%,9个月利息成本约为8.05%,与有息债务规模19H1相较于18Q3的8.88%增速相比,实际上债务规模并未明显扩张。

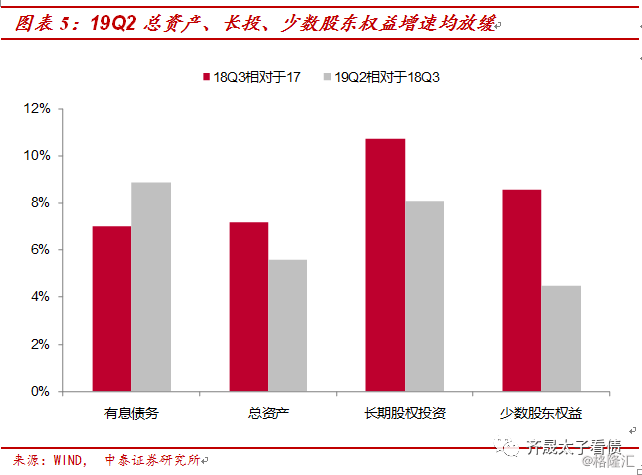

另一方面,目前尚处于隐性债务化解早期,部分地区的清查与化债工作同步进行,前期城投平台可能存在明股实债,现阶段也很可能存在由非标转标、股转债的情况。例如若存在明股转成实债的现象,那么这会在长期股权投资、少数股东权益以及有息债务的科目变化间体现。19Q2长投、少数股东权益相对于18Q3的增速都出现下降,同期有息债务规模同比增速增加,这可能意味着城投平台的债务厘清工作还在开展,隐性债务开始显现化,负债规模顺势增加。同时也正是因为资产、负债和权益科目变动有增有减,最终城投平台的总资产规模增速放缓,由7.12%下降至5.59%。

对于债务结构的变化,其他融资规模增速最快,但也只是由于季节因素,科目结转所致,具体我们在下文将详细分析。结合以上的考虑,18年8月以来的化债工作已经取得一定进展,只是受制于利息支出以及债务清查工作仍在进行,债务规模数字还在上升,但实际隐性债务并未扩张。

化债路径跟踪

直接压降难度大,置换仍是首选

根据各地区前期公布的隐性债务化债方案,理论上隐性债务的化解可以通过财政收入、盘活国有资产获取资金直接偿还,或者针对有现金流的项目通过PPP、ABS引入社会资本,抑或是简单通过债务置换方式推进。不过各种方式推进的难度不一,并不是所有的方式都能顺利开展,且地方情况各异,导致隐性债务规模的变化趋势不一。

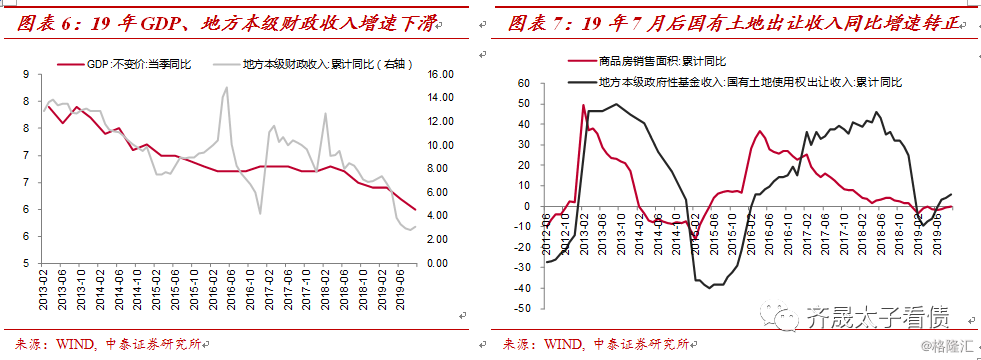

其中地方财政收入受制于下行的经济压力以及“房住不炒”的政策导向影响,一般预算收入和政府性基金收入都难以出现大幅提升。2018年8月至今,地方政府本级财政收入同比增速持续下行,虽然政府性基金收入中的国有土地使用权出让收入同比增速进入7月份后开始转正,但是从5月份银保监会出台23号文规范房企融资后,房企再度面临紧张的融资压力,前端拿地速度将放缓,土地出让收入的增长持续性仍有待观察。

再以城投平台的“货币资金+应收票据+交易性金融资产+存货+投资性房地产+固定资产+无形资产”来度量近几年国有企业可盘活资产的情况。19Q2的样本城投整体有息债务较18Q3增长8.88%,可盘活资产的规模也相应增加9.43%,可见国有企业尚未开展大规模资产变卖行动。

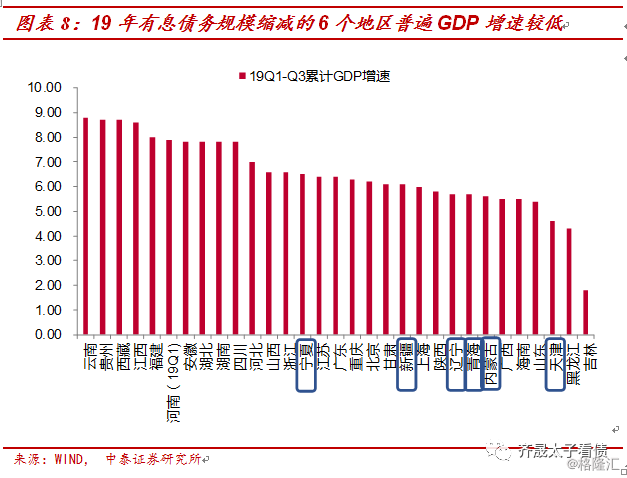

不过有息债务规模已经下降的城投平台资产也开始缩减。前文提及有息债务规模出现缩减的6地城投平台可变现资产规模下降了1.57%,债务规模出现压减的地区盘活国有资产的进度更快。目前在各类资产中应收票据、固定资产、存货的规模缩减幅度最大,分别缩减14.37%、6.70%、4.11%,而投资性房地产、无形资产等科目依然出现增长趋势,这说明即使少部分地区开始盘活国有资产,但也并未大规模地变卖土地、房地产资产。结合这6个地区的经济发展增速来看,19年以来这些地区的GDP增速在全国范围内处于中下位置,地区发展放缓也减轻了融资需求,因而资产规模的减少也会受城投承担的公益性业务减少影响,固定资产与存货科目降幅更明显。

19Q2样本平台的平均有息债务规模为487.90亿元,可变现资产账面价值为602.56亿元,但资产的清偿折扣率偏低。前期已经公布重整方案的17家产业发债企业,综合资产调整比例和资产折扣率后,资产的变现率中位数仅为37.35%(参见前期报告《探究房企破产清偿率》)。因此即使是以财报真实性更高的产业债主体的清偿率来计算,城投可变现资产的实际清偿价值约为225.06亿元,与有息债务平均值相比,存在262.84亿元的缺口,覆盖率仅为46.13%,盘活资产的空间有限。

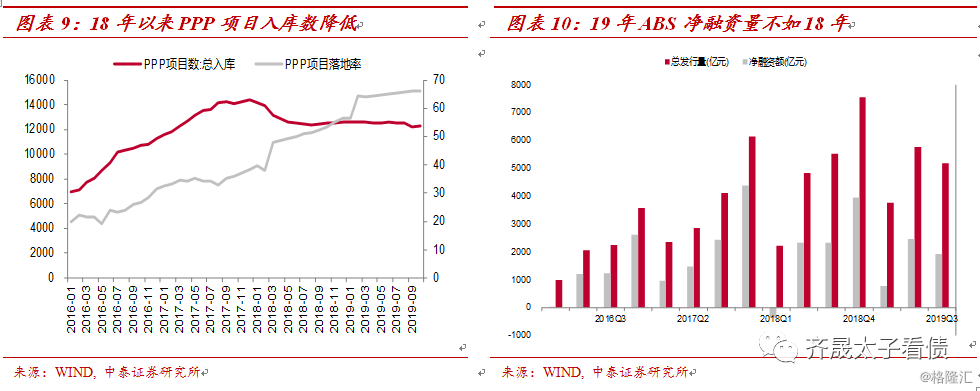

化债方案还提及,对于有现金流的项目可以选择PPP、ABS方式引入社会资本融资,但是从这两者今年以来的发行情况看,均难以对化债工作起到明显作用。PPP项目正处于规范发展阶段,入库难度不断提高,19年10月底总入库数量较18年9月减少212只。ABS净融资量也不如前期,18年单季度净融资规模为2000亿,而19年仅为1700亿,难给债务化解带来足够空间。

根据以上几种化债渠道的表现可知,目前隐性债务直接化解进度缓慢,财政增收困难,国有资产变卖少,PPP以及ABS发行规模回落,置换方案不得不成为首选。

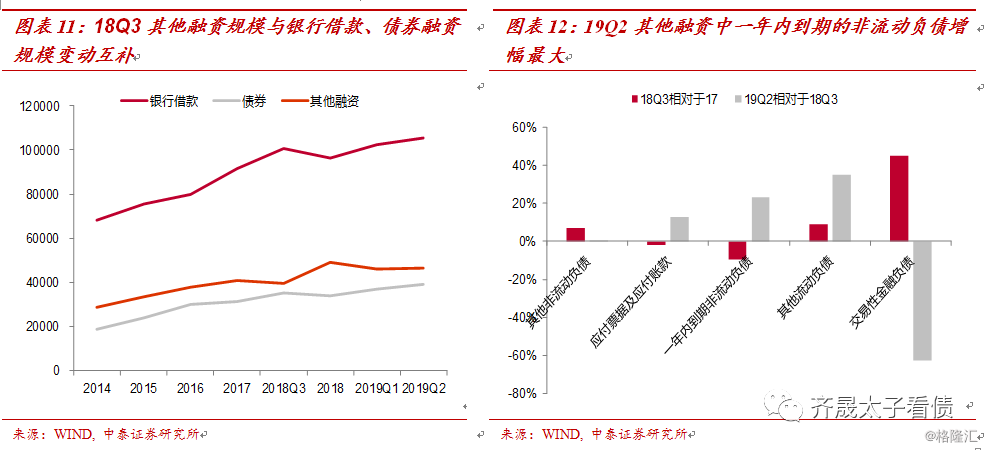

也正是因为当前置换方案是主流方式,隐性债务的规模短期内还难以下降,同时债务结构会出现一定变化。虽然在第一部分我们提及近期其他融资的增速最快,但是将三类债务对比可以发现,其他融资的增加实际对应着银行借款、债券融资的减少。我们将样本城投的有息债务分为银行借款、债券融资、其他融资三类来观察其规模变动,可以发现其中银行借款、债券融资规模在18Q3至18年年底期间均出现了较大幅度的下行,进入19年后才逐渐增加。而其他融资规模的走势正好相反,在18Q3至18年年底先激增0.9万亿,随后保持平稳。

同时在其他融资包含的各个科目中,19Q2相对于18Q3增长幅度最大的系一年内到期的非流动负债,增长了23.27%。如果长期借款、应付债券、长期应付款这些非流动负债剩余期限在一年以内,会结转至该科目。18Q3-19Q2长期借款、应付债券的增幅分别较18Q1-Q3期间下降了6.4、1.2个百分点。结合一年内到期的非流动负债科目变化来看,两类科目的变动正好出现互补,意味着其他融资的增加受非标的影响较小,更多系银行借款、债券融资等标准债务出现增长,债务结构朝着非标转标的方向发展所致。

综合来看,18年8月至今,隐性债务化债工作仍处于起步阶段,小部分债务压力较大地区的债务规模开始缩减,大部分地区还只是债务形式开始调整,由非标准化债务向标准化债务转换,导致期间债务规模并未压减反而增加。可见在各类化债方式中,置换债务更加可行且有效,判断化债进程需要进一步分析置换债务带来的影响。

置换影响分析

银行支持在线,尾部风险有效控制

债务置换过程既有银行、债券投资者续力,也有非标转标过程,整体趋势是银行、债券投资者取代其他投资者,而这几类投资者的投资体量且风险偏好不同,对城投融资平台的信用资质造成不同影响。

其中债券投资者的风险偏好较低。与前文分析一致,18年8月以后城投债的存续规模增速加快,17年8月、18年8月、19年10月存量规模分别为7.04、7.45、8.53万亿,但是新发城投债的等级、期限结构都表明投资者依旧偏谨慎。

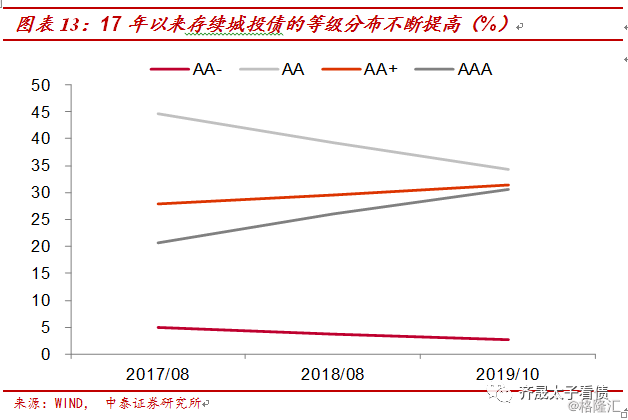

高等级主体以及债务压力小的地区发行城投债更有优势。观察存续城投债的主体评级分布结构可以看到,自17年开始,中高等级与低等级主体的存续债券占比不断分化,中高等级的占比持续上升,尤其是AAA主体的增速最快,而AA等级主体的降幅最大,17年8月至今占比已经下降10个百分点。

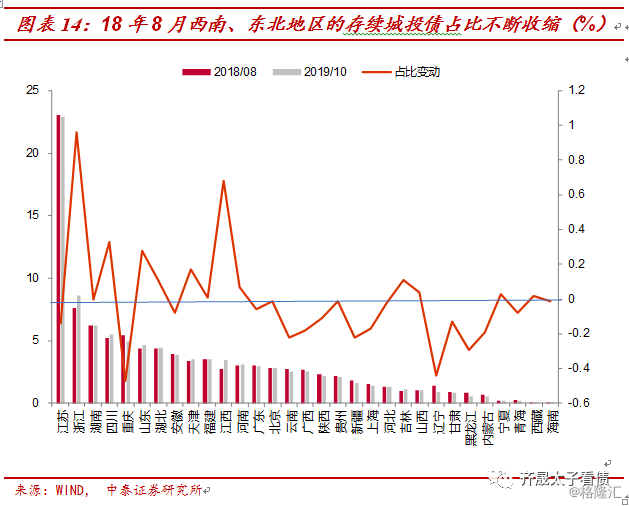

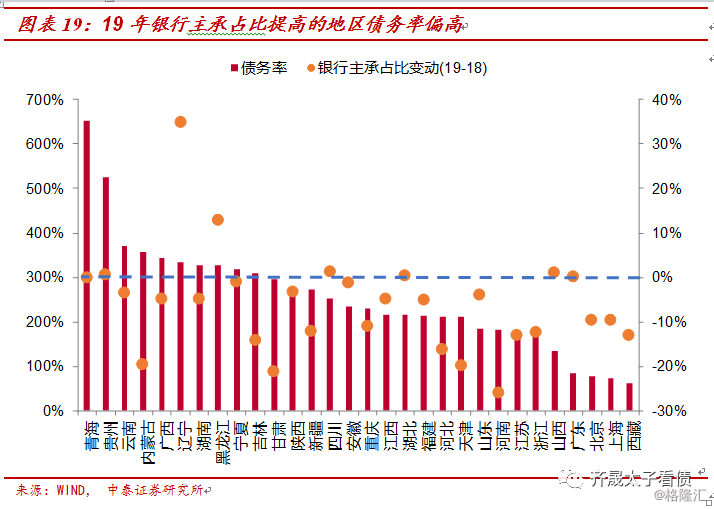

地区分布上的分化也更加明显,高负债率地区的城投债规模不断收缩。浙江、江西、四川、山东等债务率较轻的地区存续债占比上升,而重庆、辽宁、黑龙江、云南、贵州等债务率水平较高地区的存续债规模持续收缩。

不仅隐性债务的主体等级分布出现调整,债务的期限结构也相应变化,新增债务的存续期偏短。17年8月存量城投债规模占比最高的为剩余期限3-4年,18年8月为2-3年,而到19年10月,债务期限则集中于0-3年,2年以内债券占比提高了8个百分点,3年以内占比58%,城投债的短期偿债压力进一步加大。

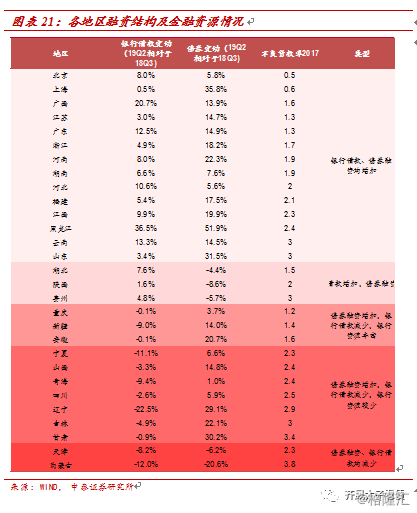

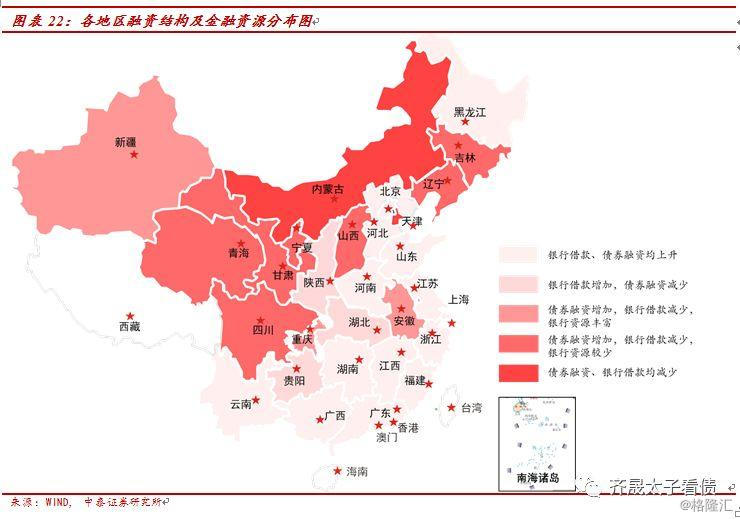

隐性债务的另一大置换人为银行,是各类市场机构中最具置换实力的主体(参见前期报告《隐性债务五问五答,从化债方案谈起》)。不过在城投平台的有息债务结构中,银行贷款的占比从18Q3的57.41%下降至19Q2的55.16%。19年新发城投债中的银行主承占比也由73.77%下降至64.63%。虽然18Q3以来银行与城投的业务关联数据略有下降,但这不一定表明银行的支持力度真实下降。

其中导致业务关联下降的部分原因系个别地区经济发展增速放缓,信贷需求下降。分地区看,银行借款规模以及由银行主承的城投债占比下降的地区分别有22、12个,数量较多,但其中包含了较多有息债务规模已经出现缩减的地区,6个债务规模缩减的地区中出现银行借款规模、由银行承销的城投债占比下降的数量分别有6、4个。这些地区城投平台的有息债务规模大部分自18年开始缩减,不过与银行业务关联的下降主要发生在19年,同时19年这些地区的GDP增速也偏低,且大部分地区的债券融资改善,说明在化债前期银行一直承担着重要角色,直至19年地方的融资需求下降,银行的信贷支持才下降。

此外银行对尾部风险的防范起着重要作用,与低等级弱资质地区的城投平台合作密切。虽然19年的银行主承占比下降,但从结构上看,AA等级的占比下降幅度最小,19年AA、AA+、AAA主体发行的城投债由银行承销的占比分别下降5、14、6个百分点至52%、64%、74%,低等级主体的占比下降幅度最小。

分地区看,银行主承占比提升幅度最大的为辽宁、黑龙江两地,占比分别提高了35、20个百分点,四川、山西、贵州3地的占比也小幅提高1个百分点,银行资源更加偏好于西南、东北这类财政实力弱、债务率((18年地方债余额+19年10月底存续城投债)/18年一般预算收入)偏高的地区,银行在隐性债务化债阶段对尾部风险的把控力度较强。

总结来看,由于财政增收困难,直接全面化解债务尚需时日,这导致隐性债务的化解需要从小部分地区推行,且从置换开始。银行借款以及债券融资是两类主要的置换方式。19年债券融资环境改善,大部分地区通过公开发债缓解了融资压力,相应地银行的信贷支持减少。债务结构经过初步调整后,城投主体的融资成本下降,财务费用率由11.66%降至10.73%,债务压力暂时得到缓解。

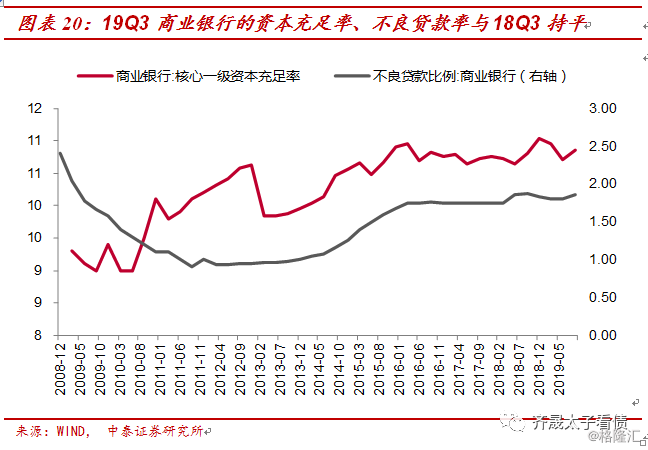

但是债券投资者的风险偏好更低,置换债券的剩余期限大部分为3年以内,且新发券集中于中高等级主体,尾部风险的把控仍然依靠银行。目前银行参与置换的力度尚不大,19Q3银行的资本充足率、不良贷款率均保持18Q3的水平,仍然有充足的信贷扩张空间。

因此当前阶段既能获取银行支持,同时能享受畅通的债券融资的地区表现最佳,银行支持增加而债券融资减少的地区也较为安全,对于债券融资增加而银行支持下降的地区则需要区别对待,其中银行信贷资源丰富的地区仍然具有较充分的安全垫,不过信贷资源较少的地区则需要警惕注意。

信用品一周回顾

一二级收益率下行,信用利差走阔

19年11月11日-11月15日,信用债市场回顾如下:

(1)主体评级调整、取消发行和违约兑付梳理

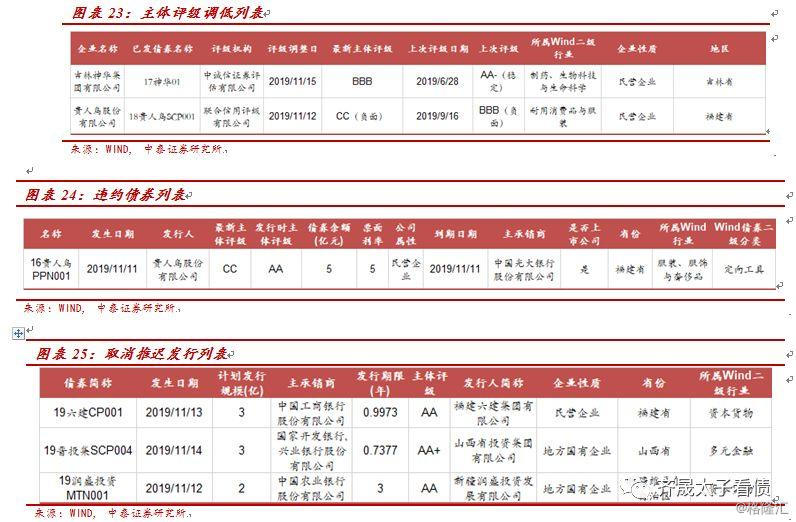

上周2家企业主体评级被调低,其中神华集团主体评级由AA-下调至BBB,已经发生实质违约的贵人鸟主体评级被再度下调,由BBB下调至CC。

上周1只债券发生违约。16贵人鸟PPN001无法按时偿付本息,已构成实质性违约。公司为泉州市的民营企业,自6月开始,公司面临业绩大幅下滑、营运能力持续下降、控股股东高比例质押股份被司法冻结等问题,流动性资金紧张,可变现资产不足,此次实质违约的预期较充分。

上周3只共计8亿元债券选择取消发行。上周市场发行利率持续下行,发行环境改善,取消推迟发行规模持续减少。

(2)一级发行利率下行,净融资显著提升

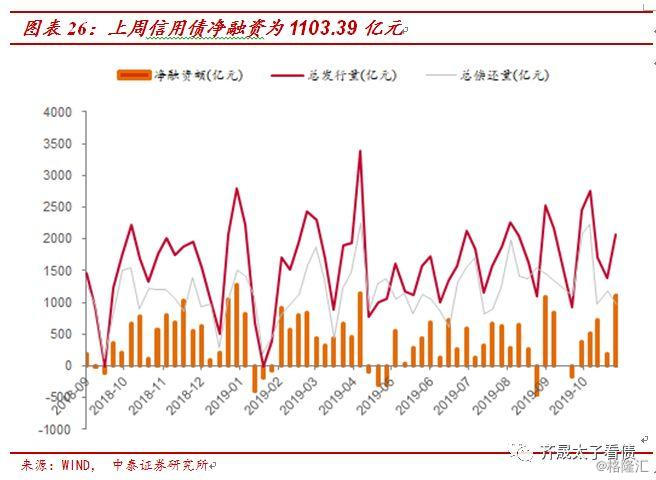

上周信用债共发行2079.45亿元,净融资量为1103.39亿元。上周信用债发行情绪良好,且发行利率下行,取消推迟发行量大规模减少,带动发行量显著提升。

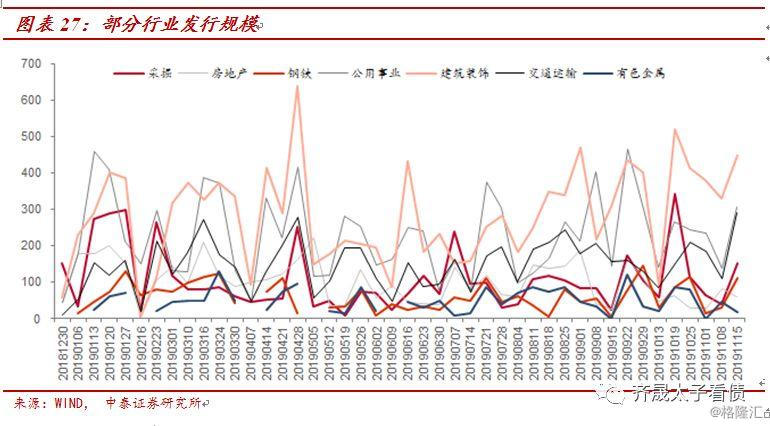

分行业来看,上周除房地产和有色金属外,各主要发债行业的发行量均有所上升。

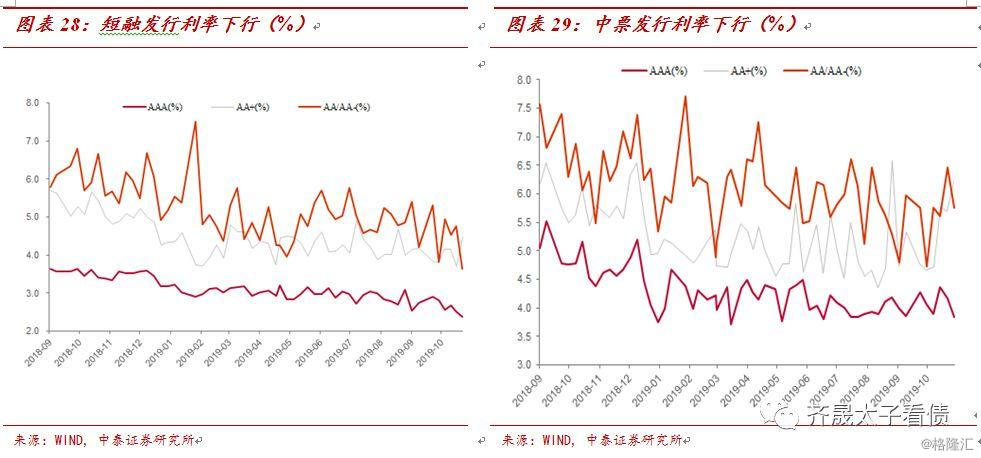

上周发行利率下行为主。具体来看,短融AAA、AA+、AA/AA-品种分别较前期变动-15、77、-111bp至2.37%、4.47%、3.65%,中票AAA、AA+、AA/AA-变动-33、54、-70bp至3.84%、6.23%、5.76%。

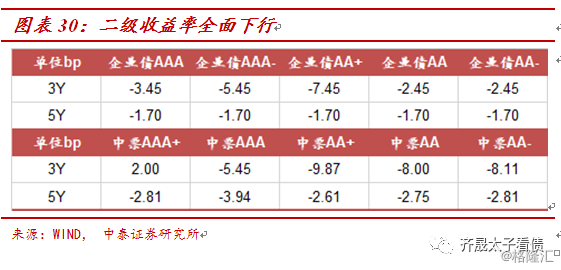

(3)收益率下行,信用利差走阔

上周二级收益率小幅下行。二级收益率跟随利率下行,具体看企业债3Y品种变动-2至-7bp,5Y变动-2bp,中票3Y变动-10至2bp,5Y变动-3至-4bp。

上周资金面仍然偏紧,受缴税影响,前半周资金面紧张,不过周五央行意外投放MLF,资金面有所好转, DR007保持在2.6-2.8%水平,1年期中票AAA收益率跟随利率上行,中票AAA1Y与DR007的差值继续压缩至50bp的较低区间。

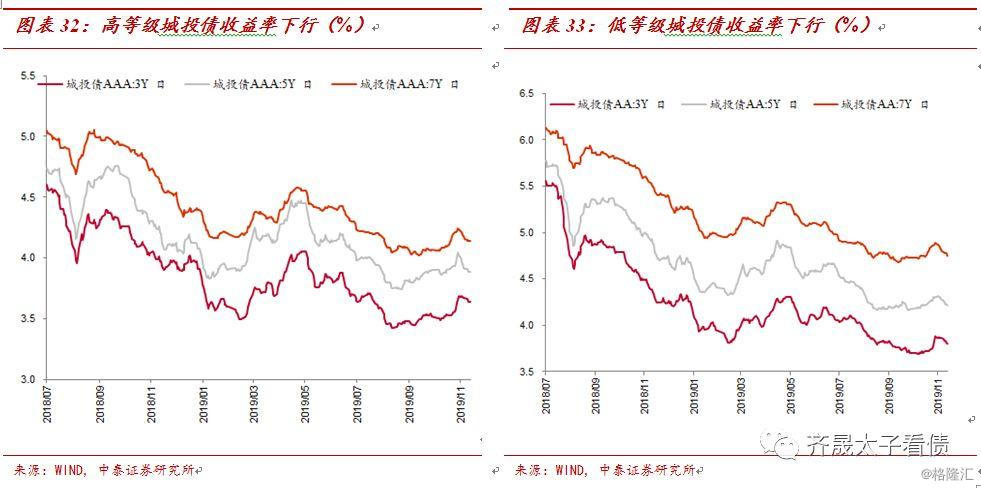

城投债收益率下行。上周市场整体维持震荡,中高等级债项收益率普遍偏低,市场热度下降,相比之下低等级城投债吸引力更大,收益率下行明显。具体看,城投债AAA品种的3Y、5Y、7Y分别变动-3、-2、-2bp至3.64%、3.89%、4.14%,AA品种的3Y、5Y、7Y分别变动-6、-6、-5bp至3.80%、4.21%、4.75%。

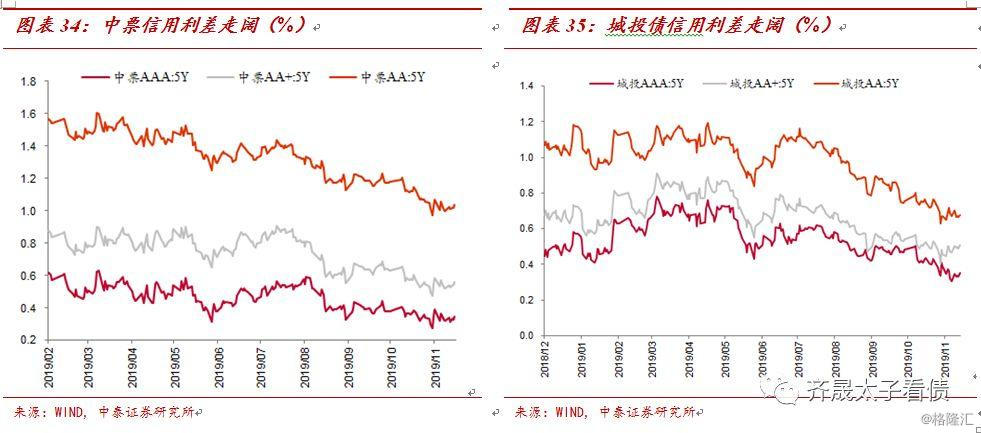

中票、城投债利差均小幅走阔。上周信用利差整体走阔,低等级城投债表现最佳。具体看,中票AAA\AA+\AA分别变动3、4、4bp至35、56、104bp,城投债AAA\AA+\AA分别变动4、4、0bp至35、51、67bp。

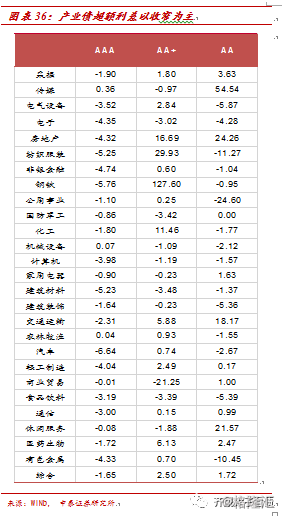

在27个行业中,AAA、AA+、AA中分别有24、11、15个行业出现收窄,高等级表现更好。

电子、计算机 、建材、建筑装饰、食品饮料的超额利差全面收窄。

采掘、传密、房地产等9个行业的超额利差则以走阔为主。

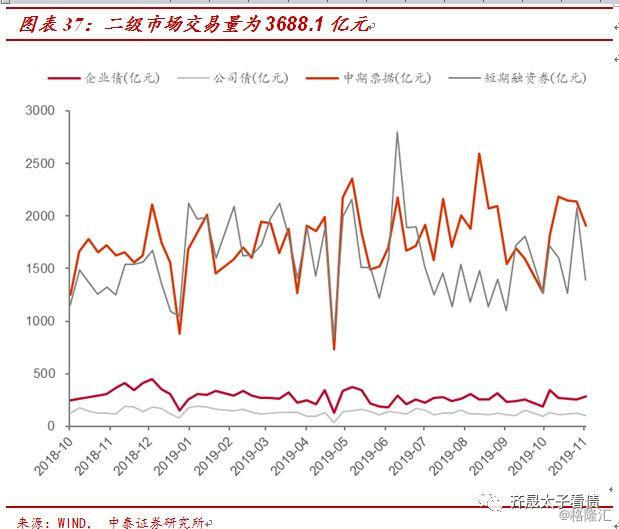

二级市场交易量为3688.1亿元,由于资金面紧张,上周信用债成交规模受影响下降,尤其是短融品种成交量降幅最大,下降913.93亿。