下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,舍得酒业(600702.SH)盘中大跌,并一度触及涨停板。截至收盘,其股价大跌9.05%,报于29.25元,成交额为10.02亿元,最新总市值为98.66亿元。

(行情来源:wind)

从消息面上来看,舍得酒业这一次股价大跌主要受第一大股东天洋控股股权被冻结一事所拖累。

据天眼查显示,近日四川沱牌舍得集团有限公司新增3条司法协助信息。其中,被执行人同为天洋控股集团有限公司,被执行股权皆为其所持有的沱牌舍得集团1.6257亿股权。执行法院分别是北京市第三中级人民法院与遂宁市中级人民法院,冻结时间起始日期为本月8日或本月11日。持续时间长达1095天,即持续至2022年11月。

据了解,沱牌舍得集团为舍得酒业第一大股东,持股29.85%。而天洋控股自2016年6月正式入驻沱牌舍得,参与舍得改制后认缴出资额1.6275亿元,持沱牌舍得集团70%股权,因此这也意味着,天洋控股实际上通过沱牌舍得集团成为了舍得酒业背后的实际控制人。

值得一提的是,自天洋控股正式入住舍得酒业以来,该公司便动作频频,比如:将沱牌舍得更名为舍得酒业、抛出18亿元非公开发行计划、持续扩大产能、推“1+1”营销策略、行业最多的销售人员占比、行业第二高的销售费用率27.58%等等。

而在天洋控股的领导下,舍得酒业的一些经营方面的问题也逐渐浮出水面。

其一,舍得酒业不仅产能利用率低,而且存货周转速度也比较慢。

今年3月份,舍得酒业募资25亿的举动,再次使该公司的产能过分扩张的问题回到聚光灯下。据了解,舍得酒业募资25亿元,最主要的还是产能扩建投入,其中包括总投资18.20亿元的生产线技改项目以及总投资3.22亿元的信息化建设项目,合计产能投资超20亿元。

值得注意的是,技术改造项目完成后,舍得酒业的产能将由2018年年底的4.3万吨提升至5.67万吨。但实际上,2018年该公司的实际使用产能仅1.3万吨,产能使用率仅为26.25%。跟规模相当的酒企作对比,其产能利用率也比较低(同年迎驾贡酒产能利用率为60%左右,水井坊为83%,伊力特为62%,金徽酒也达到53%。

因此,两相对比一下,其仅26%的产能利用率能不能消化掉大举扩张的产能成为了外界的“疑虑”。

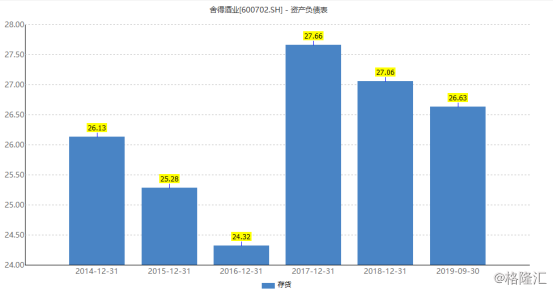

除此之外,如果以收入基础法计算,舍得酒业的存货周转速度同样慢得惊人:截至2018年底,舍得酒业账上的存货余额高达23.71亿元,按照2018年22.12亿元的营收测算,该公司要想消化掉既有库存,需要超过一年的时间。而截至2019年9月30日,其账上的存货继续居高不下,为26.63亿元。

(资料来源:wind)

至此,在产能利用率低的情况下,舍得酒业融资20多亿来扩充产能的行为也被外界怀疑:那么多的库存还没去的前提下,扩产能真的可行,难道是借着业绩大增来掩护圈钱行为?

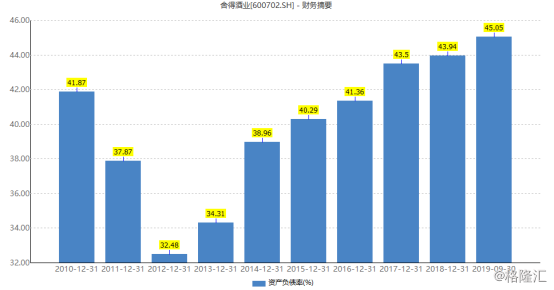

其二,舍得酒业负债率常年维持在40%以上。

据wind数据显示,自2016年到2019年9月30日,舍得酒业的资产负债率为41.36%、43.5%、43.94%、45.05%,呈逐年递增之势。而且更令人疑惑不解的是,即便其手上货币资金充足,但其短期借款也相对于其它白酒企业算比较高的。

(资料来源:wind)

据wind数据显示,自2016年到2019年9月30日,其货币资金分别为6.05亿元、13.6亿元、10.4亿元、15.32亿元,与之对应的短期借款为9.35亿元、7.71亿元、7.58亿元及9.27亿元。而对于这种情况。有业内人士表示,“舍得酒业的资金存不存在被天洋控股集团占用的情形呢?”

除此之外,舍得酒业还面临销售费用高企的问题。

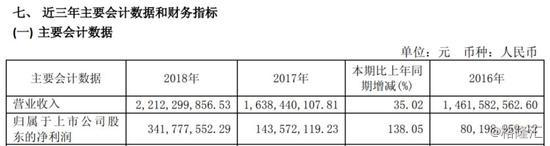

2018年营收22.12亿元,同比增长35.02%;净利润3.42亿元,同比增长138.05%,业绩颇为可观。但与之伴随的则是,过高的销售费用,据财报显示,起销售费用比净利润高出近一倍,达到6.1亿元。

(资料来源:舍得酒业财报)

而这种营销费用高企的情况,也并非2018年独有。舍得酒业历年年报显示:舍得酒业2017年净利润为1.44亿元,销售费用为4.8亿元。2016年净利润为8020万元,销售费用为3.1亿元。因此一直以来,舍得酒业也因过高的营销费用被外界质疑“烧钱”烧出业绩来。

而综合以上来看,与其说舍得酒业这一次股价大跌是天洋控股股权被冻结这一的“锅”,还不如说在天洋控股的管理下种种问题累积而来的大爆发。

不过,值得注意的是,今年三季度,该公司的公司电子商务业务前三季度表现强劲,也说明了它的营销战略还是起到了一定作用。

10月25日,舍得酒业(600702)发布2019年三季报。2019年前三季度,公司实现营业收入18.43亿元,同比增长16.01%;实现归属于上市公司股东的净利润3.03亿元,同比增长10.93%;实现归属于上市公司股东的扣除非经常性损益的净利润为3.04亿元,同比增长28.24%。

值得注意的是,公司电子商务业务前三季度表现强劲。2019年前三季度,公司电商平台实现营业收入4180.21万元,同比增长126.39%,相当于完成了2018年电商销售总额的112.67%。公司全国化布局战略成效明显,品牌影响力逐步扩大。

对此,该公司表示,营收数据持续向好是公司坚持实施“优化生产,颠覆营销”战略方针和“以舍得为核心、沱牌为重点”双品牌战略的结果。报告期内,公司通过明确产品定位,持续梳理优化产品体系,实现业绩较快增长。