下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋嘉吉、程响晴

来源:吉时通信

摘要

北美四大云厂商、阿里巴巴以及腾讯相继发布三季报,云计算仍为亮点。微软Azure增速最高达到59%,带动微软云高速增长,100亿美元国防大单体现微软强化高端订单服务优势;亚马逊AWS由于体量原因增速放缓至35%,但仍占据全球公有云最大市场份额,当季度高资本支出影响短期利润,未来将继续加大云基础设施建设力度;谷歌财报继续稳健,并在云服务上奋起直追,资本支出为四家之最;facebook广告收入增速超预期,活跃用户重新增长,未来将继续加大对云基础设施的投建力度以满足不断增加的新需求。阿里云、腾讯云依旧保持高增长态势。

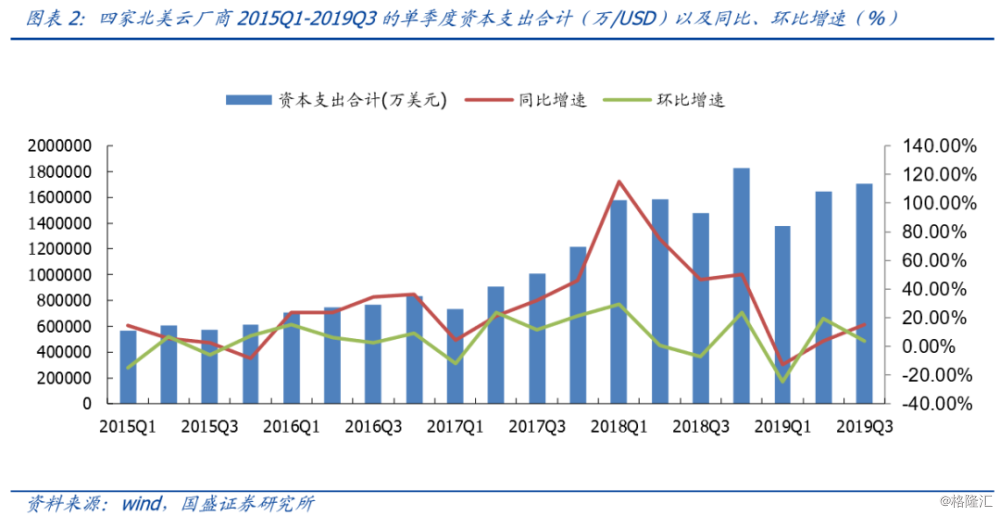

云厂商资本开支继续回暖,未来有望继续延续。中移动千亿入局公有云,直指国内第一梯队。从资本开支的角度看,谷歌当季资本支出达到67.32亿美元,亚马逊、微软和facebook当季的资本支出分别为33.85亿美元、33.85亿美元和35.32亿美元,谷歌的资本支出增量最大,亚马逊的资本支出同比、环比增长最快。从总量上看,19Q3四家云厂商的资本支出达到170.34亿美元,同比增长15.45%,在经历了19Q1的低谷后,资本开支连续两季度提升,并将继续重点投资云基础设施。同时,中国移动重磅推出“移动云”品牌,目标三年进入国内云服务商第一阵营,三年投资总规模在千亿级以上,有望促使国内头部云服务商加速支出投放和竞争。

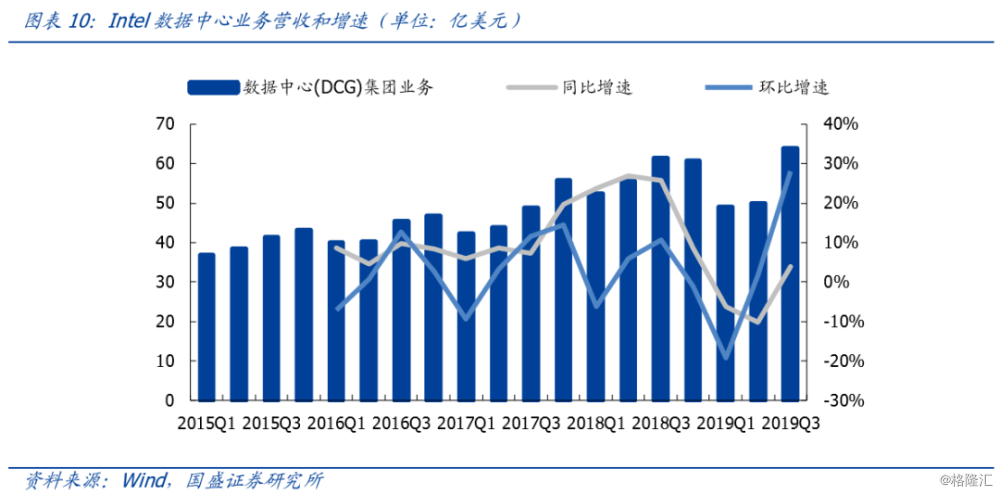

英特尔Q3数据中心业务恢复正增长,作为领先指标预期行业向上加速。英特尔Q3实现营收191.9亿美元,与去年同期持平,高于市场预期。其中,数据中心业务收入为63.83亿美元,创下单季度收入历史新高,同比增速达到3.97%,扭转了上半年的负增长趋势,环比增速28%。随着库存消化加速,对数据中心业务需求乐观,公司也进一步上调全年指引。

云基础设施建设如火如荼,上游光产业链将继续受益。从云厂商三季度财报可以看到云服务保持高增长,资本支出仍将持续。随着5G商用持续落地,我们认为,数据中心的需求增长仍是确定性的,结合资本开支的持续回升好转,随着企业加速上云、5G的商用推进、流量大规模爆发,数据中心仍是不可或缺的基础设施,利好IDC、数通设备、光模块、光纤连接器和PCB产业,推荐新易盛、沪电、光环、星网锐捷、太辰光、天孚通信等

风险提示:(1)北美和国内云厂商、中移动资本支出不达预期;(2)5G商用推进不达预期;(3)全球贸易摩擦加剧,企业上云进度不达预期。

1. 云厂商资本开支继续回升,中移动千亿入局公有云,利好上游产业链

四大云厂商19Q3资本开支继续回升。从北美主要四家云厂商(亚马逊、微软、谷歌、Facebook)的资本支出情况来看,19年Q1的增速同比和环比均出现下滑,达到近两年低点,在Q2出现增速回暖后,Q3资本开支继续回升。我们认为,数据中心建设是循序渐进式的,在当前需求和未来预期的双重推动下,云厂商将继续加大云基础设施的投资建设力度。

四家云厂商中,谷歌当季资本支出达到67.32亿美元,亚马逊、微软和facebook当季的资本支出分别为33.85亿美元、33.85亿美元和35.32亿美元,其中谷歌的资本支出增量最大,亚马逊的资本支出同比、环比增长最快。从总量上看,19Q3四家云厂商的资本支出达到170.34亿美元,同比增长15.45%,在经历了19Q1的低谷后,资本开支连续两季度提升,并有望延续。

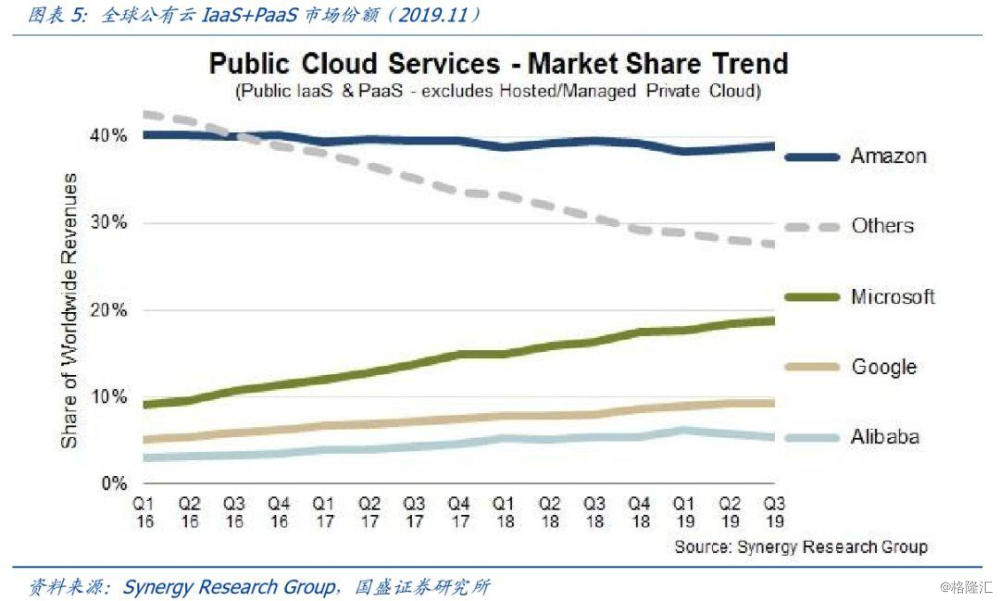

根据Synergy Reserve最新数据显示, 2019年第三季度,在全球公有云服务市场中,前四家服务提供商IaaS+PaaS市场份额已从2016年初的57%增长到了72%。在此期间,亚马逊IaaS+PaaS全球市场份额一直保持在40%左右,微软、谷歌和阿里巴巴的份额则逐步上升,云巨头在技术、资金、规模及品牌等多方面都更具优势。

根据Synergy Research公布的数据,2019年第三季度全球公有云IaaS和PaaS总支出为200亿美元,占云基础设施服务收入的80%以上。Synergy估计该季度云基础设施服务总收入超过240亿美元,与2018年第三季度相比,整体市场增长了37%。公有云IaaS和PaaS的增长速度持续超过私有云服务,第三季度同比增幅达到40%。从区域市场看,云市场在全球各地区均持续强劲增长。

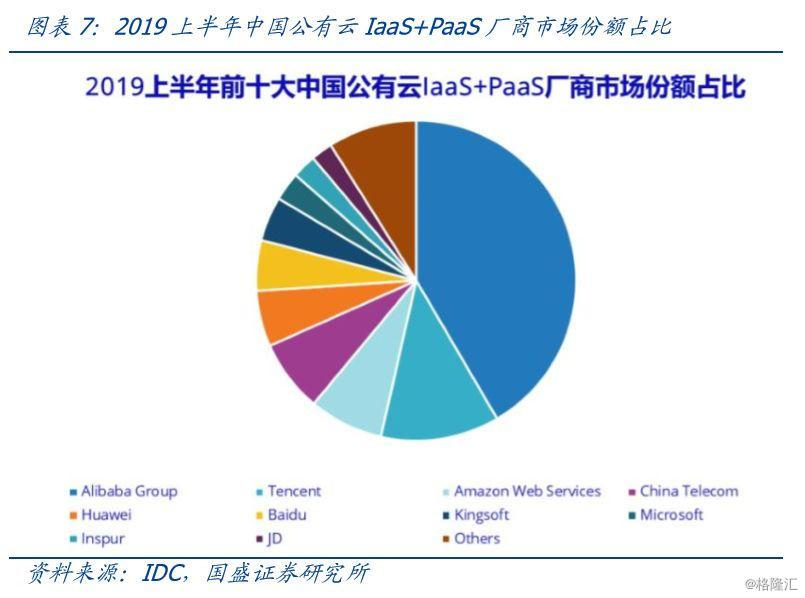

而根据IDC最新发布的报告显示,2019上半年中国公有云服务整体市场规模(IaaS+PaaS+SaaS)达到54.2亿美元,IaaS市场同比增速为72.2%,PaaS市场增速为92.6%,均处于高速发展期。报告显示,我国公有云市场集中度继续提升,排名前十的厂商已占据超过90%的市场份额。

从IaaS市场来看,阿里、腾讯、中国电信、AWS、华为位居前五,占据总体75.3%的市场份额。从IaaS+PaaS市场来看,阿里、腾讯、AWS、中国电信、华为共同占据74%的市场份额。前五厂商持续保持着领先优势。

我们认为,在全球范围内,云市场仍继续保持着高速增长的态势,整体市场规模还将继续扩大。而从份额上看,市场份额向巨头集中的趋势十分明显,各大云厂商正集中各自优势资源赋能云业务。云巨头间竞争进一步加剧,有望促使各大云厂商加大资本开支力度,提速云基础设施建设,利好上游产业链。

在过去几年,海外云厂商经历了从需求爆发到去库存的周期轮回,但随着全球范围内5G商用的持续落地,我们认为,数据中心的需求增长仍是确定性的。结合资本开支的持续回升,并伴随5G的整体起量,大型数据中心是必不可少的基础设施。作为中国移动5G+战略的重要组成部分,中移动重磅推出全新“移动云”品牌,计划3年投资千亿,直指公有云第一阵营。我们认为,中国移动的入局将为国内云资本支出带来显著的增量,同时将加速国内云计算的基础设施投放竞争,拉动IDC、服务器、交换机、光模块、光纤连接器和PCB等上游的需求,2020年起,中国通信行业将迎来5G+云的共振。

2. 亚马逊高资本支出影响短期利润,长期助力市场扩张,AWS仍是最大利润来源

亚马逊Q3收入同比增长24%,净利润同比下滑26%,继续加大物流和云设施建设。亚马逊在第三季度实现营收700亿美元,同比增长24%,高于市场预期;净利润为21.34亿美元,同比下降26%。为了给Prime会员提供一日达的免费服务,亚马逊当季在运输和配送上的支出增长近50%,达到96亿美元,带来的直接影响是线上门店的同比收入大增22%,达到350.39亿美元。也正是因为对物流投入的加大,导致亚马逊利润出现下滑。

在电话会议中,亚马逊提到未来的投资重点只有两块,一块是自建物流,另一块则是云设施。其19Q3资本支出为33.85亿美元,同比增长33.95%,环比增长28.07%,投资力度明显加大。亚马逊云业务AWS在19Q3实现营业额89.95亿美元,同比增速35%,产生22.6亿美元营业利润,占公司当季度总营业利润的71.6%。公司未来将继续在AWS业务上投入大量的资金,包括雇佣更多的销售人员和加大云设施的建设。

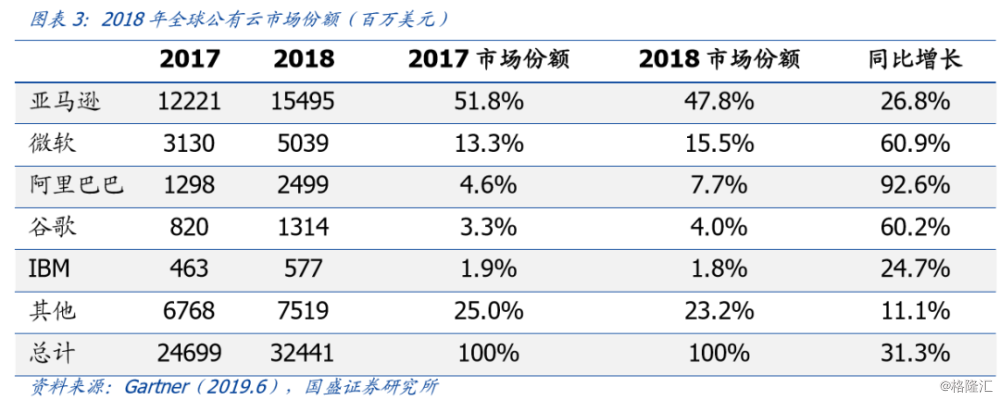

AWS增速有所放缓,资本支出同比继续提升。亚马逊AWS在19Q3实现营业额89.95亿美元,同比增速从49%下滑至35%。产生的营业利润为22.6亿美元,同比增长9%,相较公司整体利润同比下降15%,仍逆势增长。根据今年7月Gartner公布的2018年云计算市场统计,亚马逊AWS在全球公有云市场的份额为47.8%,为全球第一。为继续巩固市场地位,亚马逊在未来将会持续对云基础设施进行投入和建设。

3. 微软云服务保持强劲增长,高端订单持续突破

云服务保持强劲增长,高端订单持续突破。微软在19Q3实现营收331亿美元,同比增长了14%,运营利润127亿美元,同比增27%,净利润为107亿美元,同比增长21%。Azure收入同比增长59%,云服务继续成为微软最重要的增长动力。微软在电话会议中表示,全球领先的企业正在选择微软的云服务来构建数字能力,公司的大企业高端订单不断增加。

从分部业务来看,Azure云服务增长了59%,较上一季度增长有所放缓,但仍然保持了高增速,同时公司云计算的大订单不断增加,在美国国防部云计算的大单上,击败亚马逊、甲骨文和IBM,拿到100亿美元的国防大单,凸显了强劲增长趋势。受到Azure云服务营收增长59%的推动,服务器产品和云服务部门营收同比增长30%。此外微软的另一项主要云业务,即面向企业客户的Office365销量表现不俗,增长了25%。

从资本开支上看,本季度微软的资本开支为33.85亿美元,环比同比均有所下滑,但根据电话会议公布的信息,本季度微软的资本开支主要是受季节影响有所调整,未来微软仍会持续加大云基础设施的投入建设。

4. 谷歌营收稳健增长,资本开支持续提升

营收稳健,资本开支继续加大发力云服务。谷歌在19Q3实现营业收入404.99亿美元,同比增长20%,净利润为70.68亿美元,较去年同期的91.92亿美元下滑23%,主要受三季度加大云服务投入及证券资产亏损所致。三季度资本支出为67.32亿美元,同比增长27.45%,环比增长9.9%。电话会议中,公司透露未来还将会加大对云基础设施的投入,并看好公司未来在云服务的前景。

谷歌在今年宣布收购云存储服务商Elastifile,并以26亿美元现金收购计算机软件公司Looker,聘用了微软的John Jester担任Google Cloud副总裁等一系列动向都体现出谷歌在大力推动云服务,其资本开支也是当季四家云厂商中最高的。谷歌技术积累非常丰富,包括创造Alphago的DeepMind,全球第一的自动驾驶Waymo,量子计算机及各种黑科技可穿戴技术,云计算和云基础设施建设能够为其后续的发展打好基础。

谷歌在今年宣布投建内华达州的大型云数据中心,项目将在2020年启动,是谷歌在美国的第七个大型云数据中心。此外,谷歌还宣布在波兰新建一个新的云数据中心,这将是谷歌在欧洲的第七个云数据中心。

5. Facebook未来云设施投入将继续占70%以上

Facebook在19Q3实现营收176.5亿美元,同比增长29%,其中广告营收占总营收的98%,净利润60.9亿美元,在被罚款50亿美元的情况下,仍然有19%的增长。月活用户24.5亿,日活用户16.2亿,在美国、加拿大和欧洲核心市场,用户数在经历了几个月的停滞后,重新恢复增长。

Facebook当季资本支出为35.32亿美元,同比上升5.65%,环比略微下降2.7%。公司电话会议中表示,大约70%的资本支出来自对数据中心、服务器、网络基础设施的投入,公司预计2019年全年的资本支出为160亿美元,并预计在2020年,公司的资本支出将达到170亿到190亿,同比增长6%~19%,以数据中心相关的设施投入为主。

6. 阿里云计算维持高增速,运营性资本支出环比大增

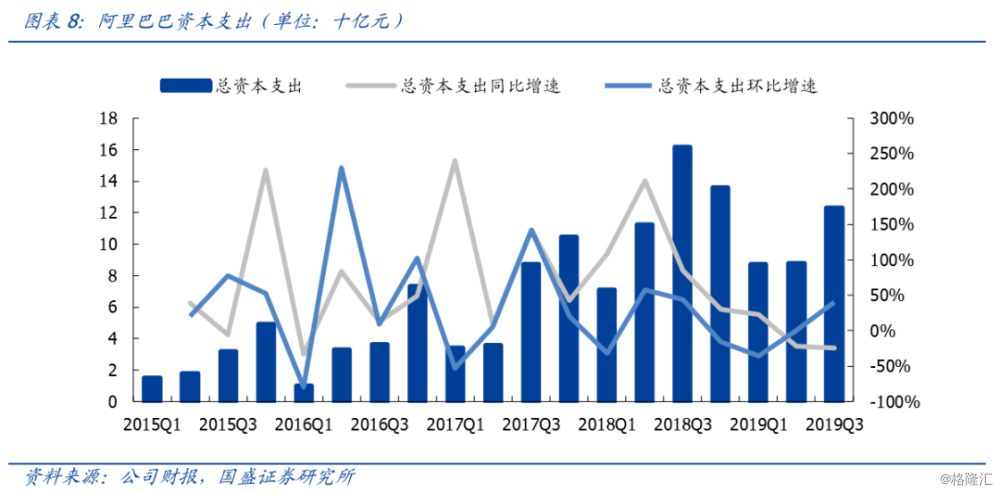

云计算和零售业务继续推动营收高增长。阿里在19Q3实现营收1190.17亿元,同比增长39.8%,超彭博一致预期,EBITDA同比增长39%,达到370.01亿元。其中,云计算业务实现收入92.91亿元,同比增长64%,依旧保持高增长的态势,主要受益于云计算用户支出的增长。公司在电话会议中表示在8月份,约59%的中国上市公司都是阿里云的客户。

2019Q3,阿里的资本支出为122.77亿元,同比下降23.9%。在排除了土地使用权和无形资产的支出后,与设备相关的营运资本支出达到60.47亿元,环比增长56.7%,同比下降21.1%,小于总资本支出的下降幅度,资本支出触底反弹趋势显现。

7. 腾讯云表现亮眼,资本支出迎来拐点

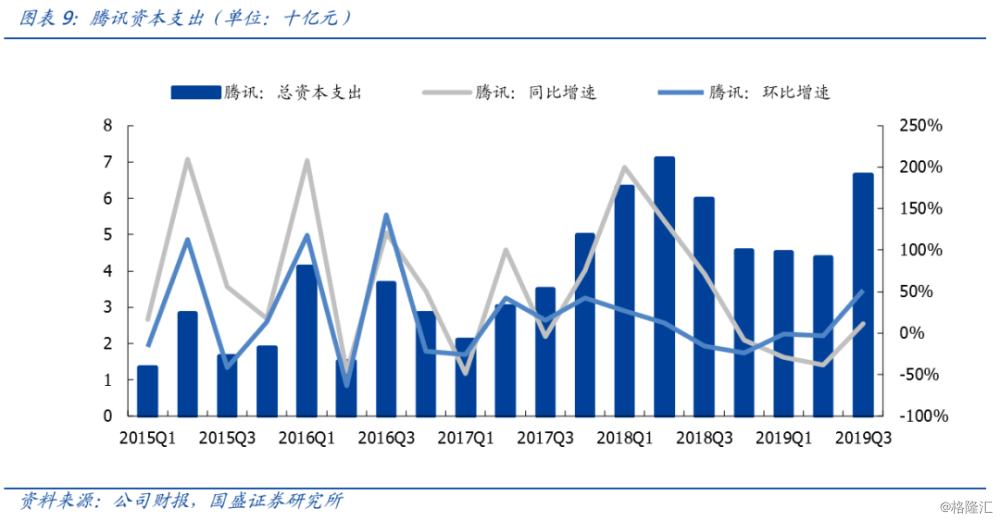

腾讯在Q3实现营收972.36亿元,同比增长20.15%,净利润为203.82亿元,较去年同期下滑12.65%,主要投资利润下滑所致。Q3季度云计算实现收入47亿元,同比增长80%,超过了去年全年云计算营收的50%,主要是由于现有客户增加了使用量,以及教育、金融、民生服务及零售也等的客户基础扩大。

三季度,腾讯的资本支出为66.32亿元,同比增长11%,环比增长52%,环比增速和同比增速均扭转了自去年4季度以来的负增长状态。其中,代表了设备采购的运营性资本开支为58.28亿元,同比增长12%,环比增长55%。

8. 英特尔的数据中心业务需求强劲,全年业绩展望提升,作为领先指标直指行业趋势向上

英特尔Q3实现营收191.9亿美元,与去年同期持平,高于市场预期。净利润为59.9亿美元,同比下降6%。其中,数据中心DCG业务收入为63.83亿美元,创下单季度收入历史新高,同比增速达到3.97%,扭转了上半年的负增长趋势,环比增速28%,为历史最高。

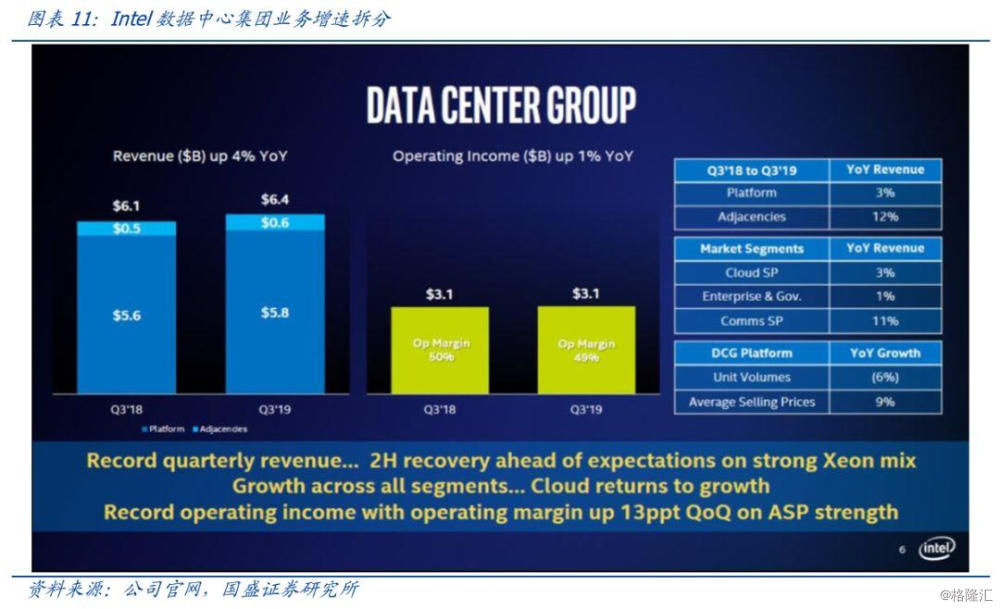

在数据中心业务中,云和通信领域目前占总收入的2/3以上。其中,云收入同比增长了3%,云服务提供商在摆脱了过去三个季度的产能消化期后恢复了增长;企业和政府端收入超出预期地增长了1%,主要是因为混合云增长强劲,中国市场需求增长较快;通信服务提供商收入增长11%,原因是持续采用基于IA的解决方案。

公司在电话会议中表示,尽管数据中心业务上半年表现较弱,但随着云和通信服务提供商的需求不断改善,预计业务在下半年将会有所改善。第三季度,与领先的云客户,AWS、谷歌和阿里巴巴合作推出了第二代至强可扩展处理器,部署了基于Cascade Lake的实例。截至3季度,云厂商已经将库存消化了3/4,第三季度可以看到客户重返市场,对数据创建和计算(处理、存储、移动设备)需求的宏观趋势并未消退,特别是高性能计算,他们的终端需求似乎继续强劲。由于第三季度的强劲运营表现,以及预期第四季度势头延续,公司将2019年的收入展望提高了15亿美元,达到710亿美元。预计全年来自以数据为中心的业务收入将持平或略有增长,英特尔的数据中心业务作为服务器出货量的领先指标,直指云计算行业整体趋势向上。

9. 移动云计划3年投资千亿,目标打入公有云第一阵营

据C114消息,11月14日,在2019中国移动全球合作伙伴大会上,中国移动云能力中心副总经理吴世俊表示:“移动云的发展目标是三年内进入国内云服务商第一阵营,三年投资总规模在千亿级以上”。

移动云作为中国移动对外提供云服务的唯一品牌,已经涵盖了IaaS、PaaS、SaaS三重体系,IaaS、PaaS拥有超过18大类,在与华为、UCLOUD等多个厂商开展合作的基础上,中国移动成功实施千帆行动,引入SaaS应用近一千款,2019年SaaS收入超过2亿元。截至目前,移动云资源池覆盖全网,构建“N+31+X”全方位多层级资源池体系。其中,直管资源池客户数超过50万家,遍及全国31省。

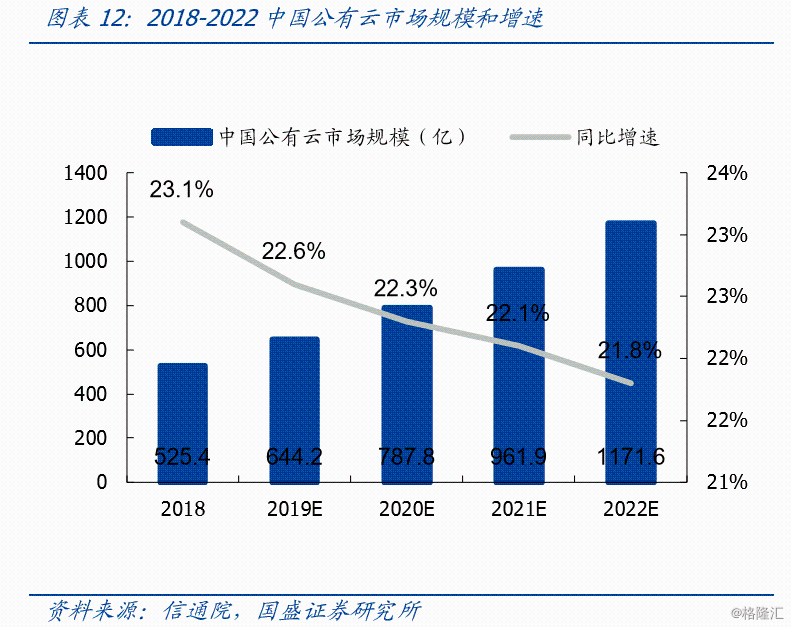

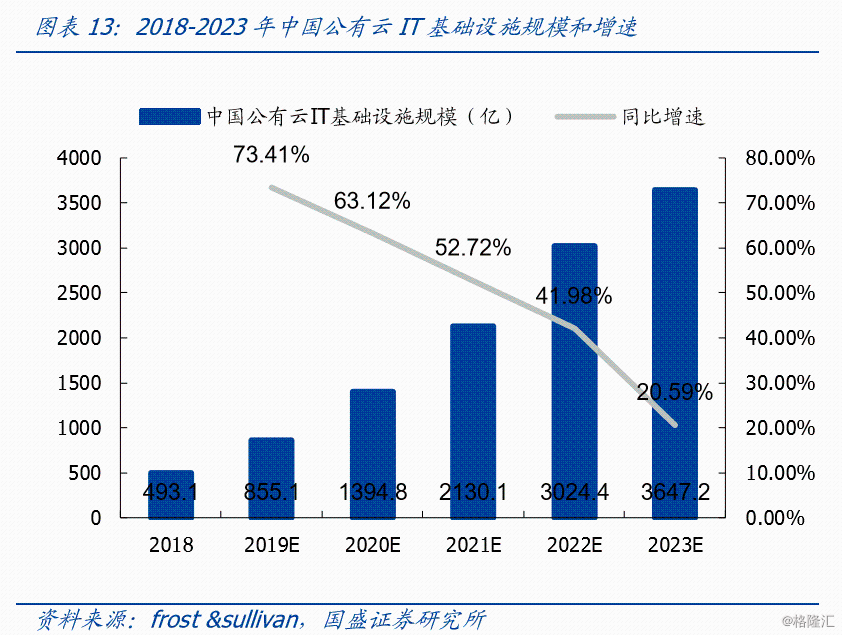

在公有云市场快增长的背景下,以阿里、腾讯为代表的国内头部云厂商在资本开支以及市场扩张上较为激进。根据信通院的调查统计,2018-2022年,中国公有云市场CAGR达到22%。根据Frost &Sullivan的预测,2019年中国公有云服务支出将达到855.1亿元,2022年将增长至3024亿元,复合增长率达到32.4%。综合两家研究机构对中国公有云未来3年规模的测算,我们预计中国移动3年千亿的投资规模对于总资本开支的影响在15%-43%之间,将为市场带来显著增量。

10. 投资建议:利好光通信、数通设备、PCB等产业环节

从投资角度看,此前受海外云厂商投资回落影响,以中际旭创为代表的龙头企业的景气度受到影响,而最近一年,市场仍聚焦于5G设备侧,对云基础设施的预期并不高。随着全球5G逐步展开,流量驱动下云业务的进一步拓展乃大势所趋,我们认为,数据中心等基础设施的需求增长仍是确定性的,结合资本开支的持续回升好转,随着企业加速上云、5G的商用推进、流量大规模爆发,成为今冬明春的行业亮点。

受益领域:

1)光通信设备,包括光模块、光纤连接器等:新易盛、天孚通信、中际旭创、太辰光、博创科技、剑桥科技;

2)PCB:沪电股份、深南电路、华正新材、生益科技;

3)数通设备:星网锐捷、紫光股份、深信服;

4)IDC:光环新网、宝信软件、数据港、奥飞数据

风险提示

(1)云厂商收入增长不达预期,同时影响资本支出不达预期,对上游行业板块造成业绩影响;中移动千亿入局公有云计划不达预期;

(2)5G商用推进不达预期,导致流量端的增长不达预期,进而相应的数据中心基础设施建设需求不达预期;

(3)全球贸易摩擦加剧,导致企业上云进度不达预期。