下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本月月底,港交所将迎来出走已久的阿里巴巴,届时左手阿里,右手腾讯,其事业人生无疑将迎来双丰收。

但全球范围内,年底港交所的风头或将被沙特利雅得证券交易所盖过:原因是在今年七月份颁布的《财富》杂志世界500强榜单中位列利润榜状元的沙特阿美即将在其本国利雅得证券交易所上市。

全球市值最高企业的创纪录IPO

在今年《财富》500强利润榜单上,因为IPO计划而显山露水的沙特阿美首次上榜便一举击败了苹果等美国科技巨头,摘得花魁。榜单显示,公司2018财年取得营收3560亿美元,净利润1110.71亿美元。

同行业比较,沙特阿美甚至还高于全球五大石油巨头(埃克森美孚、荷兰皇家壳牌、英国石油BP、雪佛龙、道达尔)同期利润之和36%。看来中东穷得只剩下石油的说法并非虚言。

沙特阿美的上市计划早在2016年便有迹可循。当年,全资持有沙特阿美的沙特政府首次提出“2030愿景”经济改革计划,以让国家摆脱对石油资源的依赖,实现经济多元化发展。

而将沙特阿美公开上市,正是该经济改革计划的内容之一。根据改革计划,沙特政府将发售沙特阿美5%股份,筹集1000亿美元,用于支持国内的经济改革,并环境其财政困境。

按照原计划,沙特阿美本于2018年上市。但由于估值和上市财报细则方面的问题,公司上市一度推迟。今年7月份,再有消息提出沙特阿美将重启IPO。但在10月份,知情人士称公司高层希望在取得第三季度产量、收入及利润数据后再发布招股书,以更好进行IPO推介,因此具体的IPO时间可能会再延迟至12月或明年1月进行。

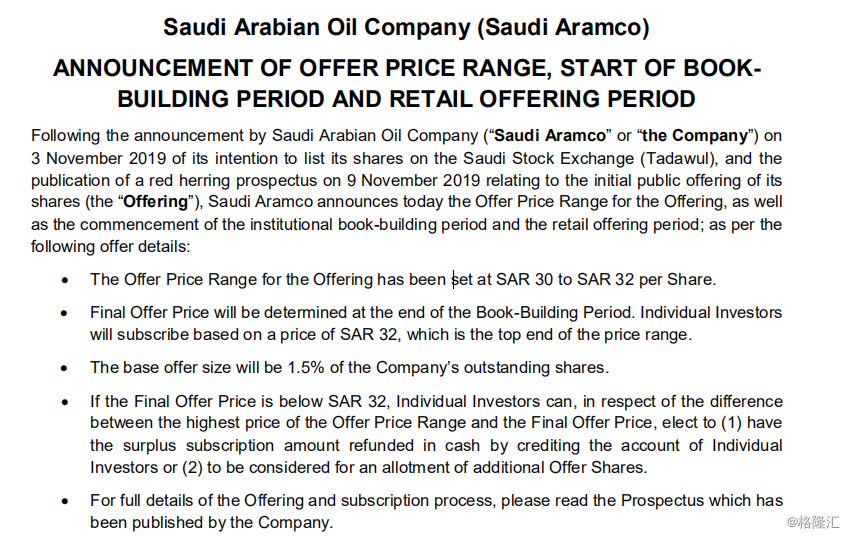

果不其然,当地时间11月9日,沙特阿美公布了其招股书。17日,沙特阿美正式宣布其发售价指导范围为介于30-32沙特里亚尔(约合8-8.5美元),发行量为30亿股,占公司股权1.5%。

(图源:公司公告)

公司新股机构和散户投资者认购期从17日开始,至12月4日机构认购期结束。最终发售定价将在12月5日厘定,而该日同时亦是欧佩克年会召开日期。IPO的地点则为国内的利雅得证券交易所。

按照该发行价范围,沙特阿美的总市值将达到1.6万亿-1.7万亿美元,成为全球市值最高的企业(最新苹果市值为1.18万亿美元),但该市值仍低于沙特王储萨勒曼(Mohammed bin Salman)设定的2万亿美元目标。

值得一提的是,若沙特阿美IPO最终发售定价超过31.3沙特里亚尔,其上市融资金额还可能打破阿里巴巴在2014年登陆纽交所所创下250亿美元的IPO融资规模历史纪录。

而沙特阿美该次IPO融资对象仅限于沙特境内居民及获准在沙特市场的从事投资的外国机构,其他市场投资者将不得投资其股票。

“穷得只剩下石油”的利润之王

据招股书显示,沙特阿美的历史可上溯至1933年埃克森美孚及雪佛龙牵前身创立的上游开采公司。当年,洛克菲勒的标准石油拆分出的加州标准石油公司与沙特政府签订特许权协定,成立子公司加州阿拉伯标准石油公司在沙特境内从事石油开采。1943年,公司改称阿拉伯美国石油公司,即日后的阿美石油公司。

1980年,沙特政府完成对阿美石油公司的全资收购,实现对其“国有化”。公司成为沙特阿拉伯国家石油公司,但延用“阿美”称号,名为沙特阿美。

截至现今,沙特阿美的业务范围当然不止单一石油上游开采,已成为覆盖油、气上下游业务于一体的全球最大油气生产公司。

而公司最大的资本自然就是沙特境内丰富的石油储量。截至2018年年底,其已探明石油储量为世界五大石油公司合共储量的五倍。除储量外,沙特阿美的石油产量亦非常可观,2016年至2018年,全球生产的每八桶原油中,就有一桶来自沙特阿美。

下游炼化业务方面,截至2018年末,公司日总炼化产能达490万桶,日净炼化产能达310万桶。按净炼化产能计算,沙特阿美为全球第四大一体化炼油厂。

丰富的储油量及生产量,下游较高的炼化能力,沙特阿美手上“流动的黑金”自然会源源不断地变现为实打实的美金。

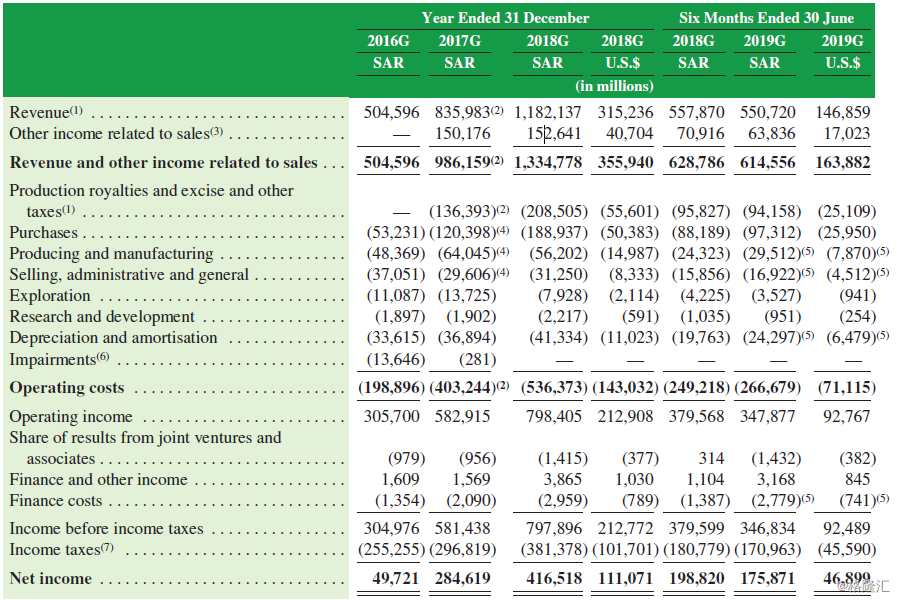

2017年至2018年,公司分别产生营收及其他销售有关收入9861.59亿及13347.78亿沙特里亚尔,后者约合3559.4亿美元。同期,公司产生净收益2846.19亿及4165.18亿沙特里亚尔,后者折合1110.71亿美元,为苹果全年净利润(595亿美元)的1.86倍。

如上文所述,该盈利水平已让公司在去年笑傲一众全球五百强企业。

据最新公司第三季业绩报告,今年前三个季度,沙特阿美实现营收及其他销售有关的收入2444.14亿美元,归母净利润682.15亿美元。同期,五大石油公司的利润总和为458亿美元。

(图源:公司招股书)

值得一提的是,沙特阿美不仅是全球500强的“利润之王”,亦是行内开采成本控制得最好的企业。

截至2018年12月31日,公司上游平均每桶原油开采成本为10.6元沙特里亚尔(约合2.8美元),低于行内五大石油生产企业及其他龙头油气生产公司。据公司表示,其低生产成本乃与公司油田所处的位置多在岸上或在深度较浅的离岸有关。另外,公司拥有成熟的大型基础设施及物流网络,并大规模应用最新科技,产生协同效应导致其开采成本较同行要低。

从经营模式上看,沙特阿美可谓将其手上所有的资源优势发挥至极致:公司一方面坐拥行内其他企业巴望不来的沙特国内丰富原油储备及其优越地理位置;另一方面,亦能以现代化的规模生产雅压缩其开采成本,一来一去之下便是其可预计的持续高盈利。

但是即使是贵为“利润之王”,沙特阿美也并非安枕无忧。公司此前上市计划屡屡推后的一个主要原因便是估值未达此前预计水平,即两万亿美元。

该估值之所以迟迟未达预期,其中一个原因可能是沙特阿美近期出现营收、利润下滑。据公司第三季季报显示,今年前九个月其营收及其他销售有关收入总额虽然仍保持十分可观且庞大的规模(2444.14亿美元),但较去年同期的2645.76亿美元其实仍下滑了7.6%。

有分析指,其总收益下跌的原因主要是由于今年同期油价下跌后持续不振带来的影响。在全球经济普遍不景气的情况下,很难预计该轮油价持续不振将延续多长时间,而沙特阿美未来业绩是否又将受到持续影响。

(图源:公司季报)

当前美国页岩油产业持续繁荣,正令油价持续承压。据国际能源署在去年年底发布的年度报告预测,2025年,全球石油需求量达到顶峰100万桶后其增速将会放缓。而在招股书中,沙特阿美亦援引HIS Market数据,表示全球原油需求量将在2035年后“趋于平缓”。油价下降自然会令沙特阿美的营收、利润双双收窄。

但公司同时表示,原油价格下行亦会挤压生产成本较高的企业生存空间,而坐拥最低开采的成本的沙特阿美将有望借此扩大市场份额。

究竟两种逻辑之下,哪种才是沙特阿美的未来呢?从目前的情况来看,可能更倾向于前者。

除此之外,因地缘政治产生潜在风险因素亦可能会严重影响公司的日常经营。今年9月14日,沙特阿美旗下两处产油设施就遭到不知名无人飞机袭击,令其原油日产量一度减少一半,并引发全球范围内围绕油价发生的“黑天鹅”事件。

但在沙特政府的紧急处理下,十月初,其原油产量就已恢复至遇袭前的水平。虽说该沙特政府方面的处理颇为高效,但这并不能保证日后不会有更多的“飞来横祸”,再严重影响沙特阿美的日常经营。

沙特阿美的下一站在哪儿?

如前文所述,沙特政府本计划将公司股权5%投入公开市场,以筹集1000亿美元的资金。此次上市,融资金额显然未够政府的预期。据消息人士披露,沙特阿美的上市分两个阶段,首阶段在国内进行,第二阶段将在海外证券交易所进行。

目前按照路透社披露,沙特阿美将不会按照原计划在美国或加拿大进行海外上市,日本亦非公司的心仪目标。那么未来,盈利能力依然领先身后企业一大个身位的沙特阿美可能会在哪里上市呢?

对此问题,当前仍未有明确答案。但可以肯定的是,无论在哪里,沙特阿美都会是各国交易所所上下求索的“白富美”女神。

另外,沙特政府的财政赤字并不会因此次国内上市而完全解决。据统计,石油产业对沙特财政收入贡献超过七成,但由于自2014年起,原油价格从110美元/桶以上跌至2016年不足40美元/桶,导致政府财政状况持续不理想。欧佩克此后的减产稳价计划更是让政府背负巨大的财政赤字。

今年10月份,沙特财政大臣透露,预计2019年沙特政府的财政赤字将维持去年60亿里亚尔(约合360亿美元)的水平,而2020年赤字将扩大至500亿美元。

革命尚未成功,沙特阿美仍需海外上市。对于投资者而言,若可不再隔岸观火,而能享受到沙特石油大亨的发展红利,自是再好不过了。