下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇11月18日丨IPO那点事(ID:ipopress)消息,港交所信息显示,11月15日,景业名邦集团控股有限公司通过港交所上市聆讯,曾于6月18日递交上市申请,显示独家保荐人为DBS。

景业名邦成立于2013年,是一家物业开发商、营运商及物业管理服务供应商,于往绩记录期间主要于广东省及海南省供应住宅物业。

于估值日期,该公司有[十]个已竣工项目分期,有六个在建项目分期,截至估值日期其中三个开始预售活动,并有14个持作未来开发的项目分期。物业组合拥有30个物业项目分期,分布于十个地点,应占的建筑面积合共约为3.0百万平方米,包括建筑面积合共约0.2百万平方米的可供出售或出租的已竣工物业、建筑面积合共约为0.9百万平方米的在建物业及建筑面积合共约为1.9百万平方米的持作未来开发物业。

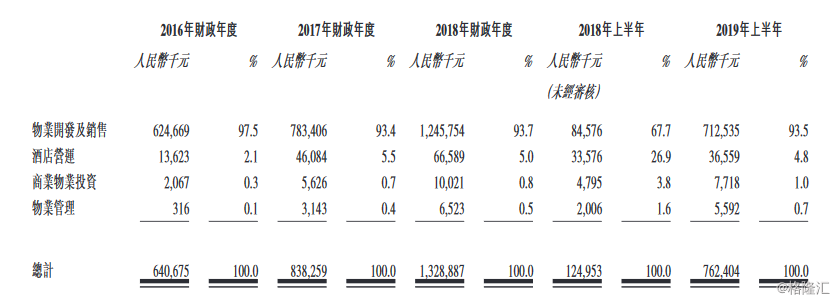

主要由四大主营业务分部组成:物业开发及销售;酒店营运;物业管理;及商业物业投资。核心业务是开发住宅物业,为首套房买家、改善型住房买家、第二套房买家及度假屋买家提供一系列产品。

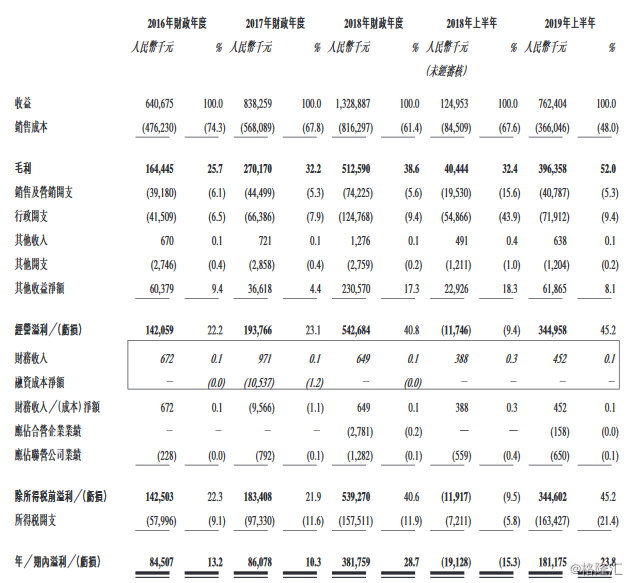

于2016至2018年财政年度以及自2018年上半年至2019年上半年,该公司的收益、毛利率及经调整纯利率保持持续增长。

于2016-2018年财政年度,总收益分别为人民币6.407亿元、8.383亿元及13.289亿元,复合年增长率为44.0%,年度溢利分别为人民币84.5百万元、86.1百万元及381.8百万元,于三个年度的复合年增长率为112.6%。收益由2018年上半年大幅增加至2019年上半年的7.624亿元,主要乃由于2019年上半年物业销售的已确认收益增加所致。于2019年上半年录得纯利1.812亿元,而2018年上半年则为亏损净额人民币19.1百万元。

于往绩记录期间,物业开发及销售业务为该集团收益、溢利及资产贡献超过90%。于2016-2018年财政年度及2019年上半年,来自物业开发业务的收益分别为人民币6.247亿元、7.834亿元、12.458亿元及7.125亿元。

该公司的客户主要包括住宅物业的个人买家、酒店顾客及商业物业的租户。2016年财政年度、2017年财政年度、2018年财政年度及2019年上半年,来自五大客户的收益占总收益的30%以下,分别占该集团总收益的约5.6%、6.7%、3.6%及9.7%。

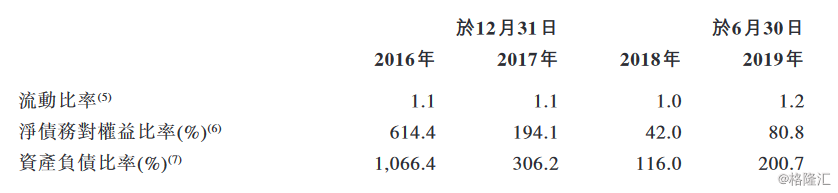

IPO那点事(ID:ipopress)注意到,该公司的资产负债比率较高,于往绩记录期间,分别高达1066.4%、306.2%、116%、200.7%。

主要风险因素:

业务受众多政府法规所规限,且尤其对广东、海南、云南及湖南的物业限购政策(如有)及其他政策变动敏感。业务及前景倚重中国经济状况及中国房地产市场(尤其是广东省、海南省、云南省及湖南省房地产市场)的表现。可能无法按商业上可接受的价格在适合开发的有利位置收购土地,或根本无法收购土地。倘未能支付土地出让金或未有根据土地出让合约的条款开发物业,或会遭中国政府罚款或制裁。营运现金流入及经营业绩或会因不同期间而大幅波动,且有关波动或会导致难以预测未来表现及股份的价格。于往绩记录期间的经营现金流量为负,可能无法通过银行贷款或其他安排,以商业合理的条款或根本无法为土地收购及未来房地产开发获得足够的资金。

募资用途方面:

将用作若干项目(分别为云南腾冲的景业高黎贡小镇二期及三期、广东省肇庆的肇庆国际科创中心、广东省清远市的景业雍景园二期及三期,以及湖南株洲的景业山湖湾第二期的开发成本;将用作于目前营运所在省份购买土地;将用作一般营运资金。