下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

煤炭板块昨日领涨,我们认为短期较难出现持续的行情,主要是因为在目前宏观经济预期下,煤价很难显著上涨。而从长期看,板块“破净”公司众多、机构持仓比例较低等因素构成板块上涨的有利基础,板块下一轮上涨的催化剂还在于宏观经济预期的改善。

▍板块昨日上涨主要来自于悲观情绪的修复。2019年二季度以来,市场对煤炭需求和煤价的预期持续悲观,叠加10月份港口煤价和期货价格的下跌,板块也一路走低。随着上周煤价的止跌以及期货价格的反弹,市场情绪有所恢复,也带动了部分资金对板块的关注。

▍历史数据显示,Q4及年初煤炭板块易现上涨,但目前上涨仍缺乏催化剂。2009年以来,煤炭板块“岁末年初”共出现过七次大涨行情,其中5次出现明显的超额收益。板块之所以此时容易上涨一方面来自于冬季旺季需求集中释放容易出现对基本面的预期差,另一方面也来自于对下一年宏观经济及政策面预期的改善。目前利于板块上涨的因素有三:“破净”公司众多、机构持仓较低以及传统的旺季因素。但由于宏观经济短期无法转暖,导致煤炭需求持续低速增长,今年的旺季效应或有所折扣,预计会压制上涨行情的出现。未来行情的催化剂还依赖于宏观经济预期的改善。

▍四季度煤价及板块全年业绩展望:煤价环比波动不大,全年业绩仍可实现5%左右的增长。目前动力煤需求好于预期,前期煤价下跌主要受高库存和贸易商悲观情绪的影响。按照短库存周期的波动频率,我们认为如果四季度旺季需求有所扩张,高库存就可得到一定程度的消化,煤价并不会出现持续下跌的情形。预计全年板块业绩还可维持5%左右的同比增速。

▍风险因素:宏观经济增速进一步放缓影响煤炭需求;安监、环保等政策放松。

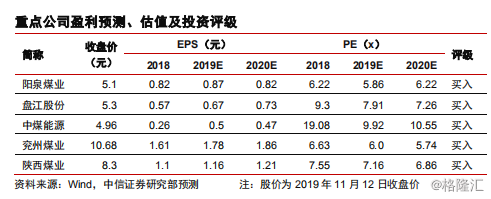

▍投资策略:在煤价走弱的背景下,整体板块业绩还可实现小幅增长,业绩确定性较好。目前板块估值已经反映了绝大部分悲观预期,60%的公司处于“破净”状态,股价安全边际高,但尚需宏观层面催化才可能产生有效行情。基于长期角度,可以配置估值修复空间大的低估值、高股息率标的,如阳泉煤业、兖州煤业、中煤能源、中国神华、盘江股份、陕西煤业等