下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

报告要点

通胀形势的不确定性,尤其是猪价上涨带动的“外溢效应”,仍会影响市场预期。短期来看,通胀影响释放或还不够充分,债市以震荡调整为主,股市估值承压。

本轮通胀,缘于猪、或不止于猪;猪价上涨的“外溢效应”,加大通胀不确定性

本轮CPI通胀,缘于猪肉供给收缩等推升食品价格;伴随猪价上涨“外溢”效应增强,不排除向非食品扩散的可能。随着猪价的快速、大幅上涨,10月CPI已接近“4”,其中猪价贡献超6成。未来一段时间,供需缺口仍会推升猪价;除带动食品涨价外,猪价上涨还可能推升生活成本,加大生产和服务涨价压力。

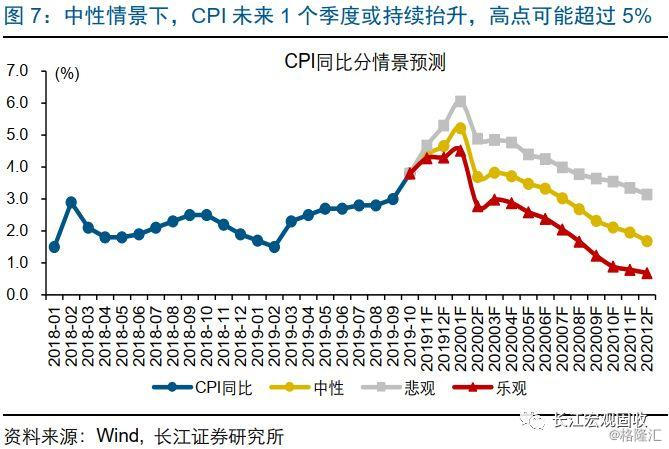

猪价上涨及“外溢效应”的凸显,或进一步加大通胀形势的不确定性,使得模型预测结果的不稳定性上升。中性情景下,CPI通胀未来1个季度左右或继续抬升,高点可能超过5%;春节后CPI会出现季节性回落,但仍要在3%以上停留2个季度左右。倘若,“猪”通胀外溢效应凸显,通胀形势可能还要复杂一些。CPI通胀中枢的居高不下,及形势不确定性,会压制货币环境、影响资产定价

CPI通胀中枢的居高不下,及通胀形势的不确定性,仍会压制货币环境,短端资金稳定性下降。近期MLF利率小幅下调,帮助稳定市场预期;但CPI通胀在高位停留的时间较长、不确定性加大,依然会对货币环境产生一定压制;维护流动性主要靠MLF、逆回购等中短期工具,意味着短端资金成本中枢易上难下。

通胀抬升的同时,总量经济仍有回落压力,“类滞胀”组合或延续,阶段性压制资产价格。经验显示,CPI通胀压力较大的阶段,流动性维持“紧平衡”,债市均出现一定调整;无风险利率的上行,又进一步拖累股市估值,尤其在“类滞胀”阶段,盈利整体缺乏亮点、股票估值持续回落,高估值板块压制尤为突出。

通胀影响,短期释放的可能还不够充分;伴随震荡调整,债券的配置价值凸显

短期来看,不论是债市还是股市,通胀形势的影响,释放的或许都还不够充分。对债市而言,震荡调整的窗口还远没关闭,通胀形势的不确定性,叠加经济基本面等因素,决定了长端收益率易上难下。对股市而言,通胀对估值的压制,尚未明显反映在市场定价中;伴随“类滞胀”的凸显,高估值板块或仍将承压。

中期来看,随着市场震荡调整,债券配置价值逐步凸显;股票投资而言,多以“结构主义”视角审视宏观经济对投资的指引。对于负债端资金稳定、久期较长的配置型资金而言,伴随震荡调整,债券的配置价值或将逐步凸显。股票投资,应淡化总量,多关注产业结构、消费习惯等结构性变化在资本市场的映射。

风险提示:

1. 海内外经济、政策显著变化;

2. 猪价上涨,及外溢效应增强。

报告正文

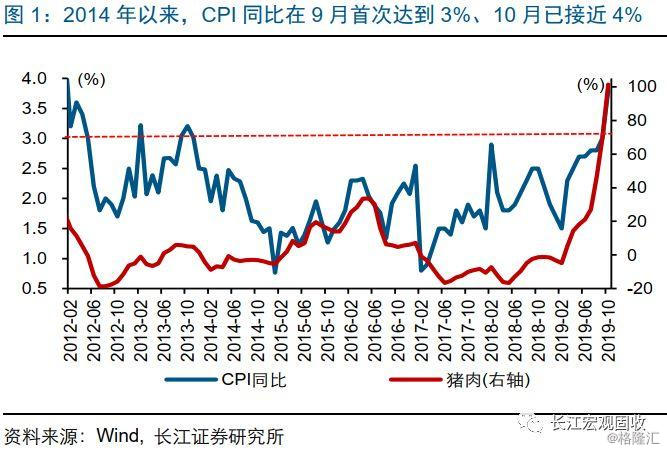

近几个月来看,CPI通胀率连续超预期,10月已跳升至3.8%。其中,猪价贡献超6成,所以引发大家的广泛讨论,对“猪”通胀的理解,分歧较大。

CPI通胀创几年来新高,缘于猪、或不止于猪

近几个月来,CPI通胀快速上升、屡超市场预期,9月破“3”、10月已接近“4”,创2012年2月以来的新高。分项来看,CPI食品同比快速上涨,从2月0.7%持续抬升至10月的15.5%;而CPI非食品同比从年初最高1.8%回落至10月的0.9%。食品分项中,畜肉类、禽肉类等均显著上涨,主要缘于猪肉供给收缩等,对食品价格的推升;非食品分项中,教育服务、邮递服务、其他商品和服务等涨幅超过去年同期,或部分缘于相关需求支撑、成本端压力等。

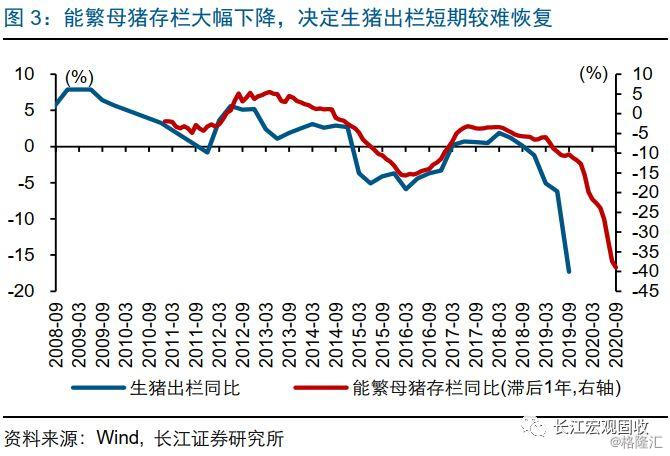

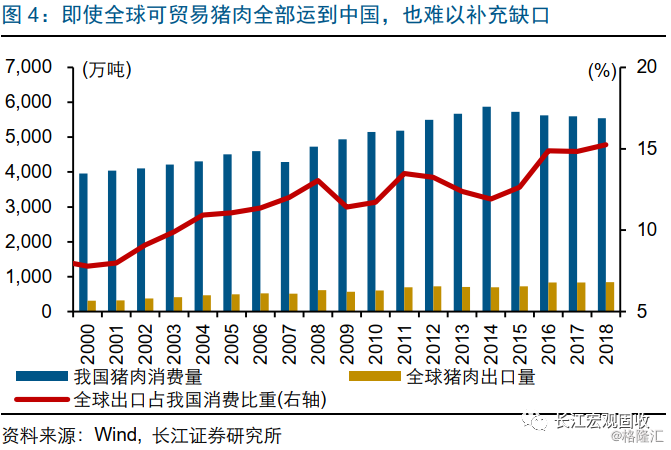

未来一段时期,猪肉供需缺口依然存在,价格走势仍将接受考验。非洲猪瘟影响下,能繁母猪存栏同比降幅由去年底的12.7%,扩大至9月的39%;而能繁母猪存栏同比领先生猪出栏同比1年左右。这意味着即使扩大生产,短期猪肉的供需缺口较难补上。我国猪肉主要以自产自销为主,猪肉年进口规模最高也只有162万吨、占国内猪肉产量比重不到4%;即使将全球贸易猪肉全部进口到国内,2018年规模最高也不足900万吨,与年均5500万吨左右的消费量相去甚远。

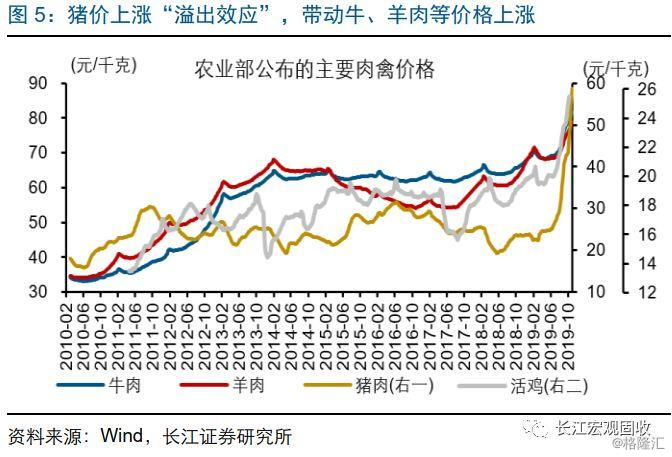

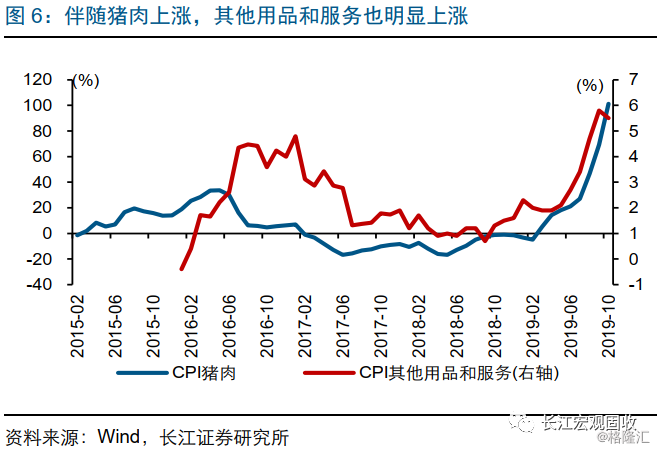

猪价上涨,除带动相关替代品涨价外,还可能通过推升生活成本,加大生产和服务价格上涨压力。伴随猪价持续大幅上涨,相关替代产品,比如牛肉、羊肉、鸡肉、蛋类和水产品等,普遍出现不同程度上涨。实际上,猪价上涨的“外溢效应”,不仅仅体现在相关替代品上,还可能通过推升生活成本,加大生产和服务价格上涨压力;尤其是在前期土地租金、人力成本等成本端压力持续累积的背景下,CPI非食品部分分项的上涨压力也不能忽视。

猪价上涨及“外溢效应”显现,导致通胀形势的不确定性加大,使得模型预测结果的不稳定性上升。非洲猪瘟等因素,对生猪产能和生产行为等的影响,导致猪价上涨节奏明显快于以往,并且加大了未来猪价走势的不确定性。与此同时,猪价上涨向生产和服务成本的扩散,可能还会影响CPI通胀的非食品项,进而加大通胀形势变化的不确定性。

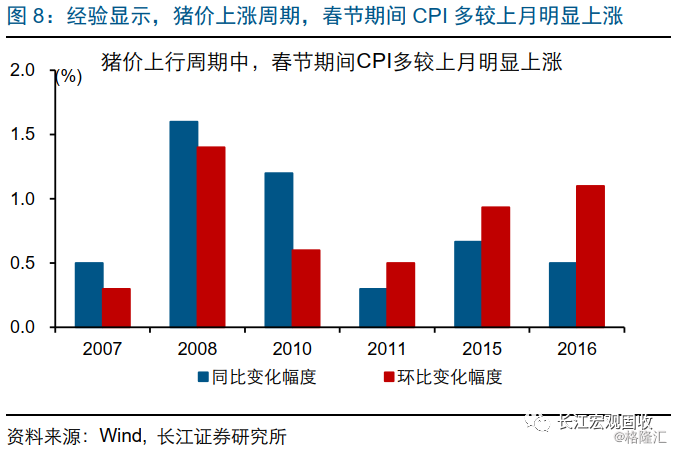

我们的预测模型显示,中性情景下,CPI在未来1个季度左右可能还会继续抬升;春节所在月,由于供需失衡背景下、老百姓对价格的敏感度降低,可能导致CPI通胀率的“跳升”、高点不排除超过5%。春节后CPI会出现季节性回落,但仍要在3%以上停留2个季度左右。倘若,“猪”通胀外溢效应凸显,通胀形势可能还要复杂一些。

通胀仍会压制货币环境,短端资金中枢或难降

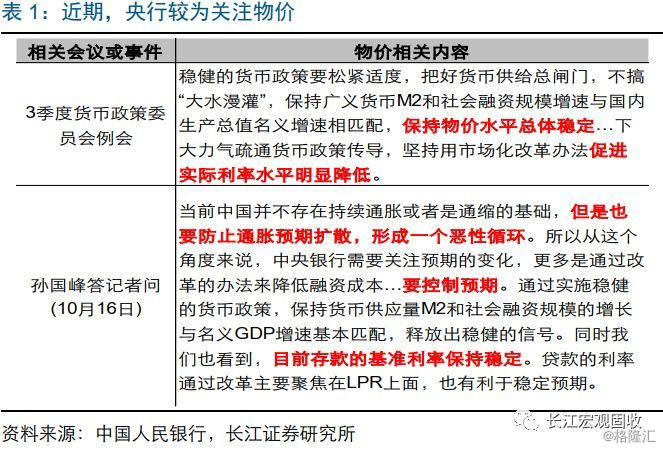

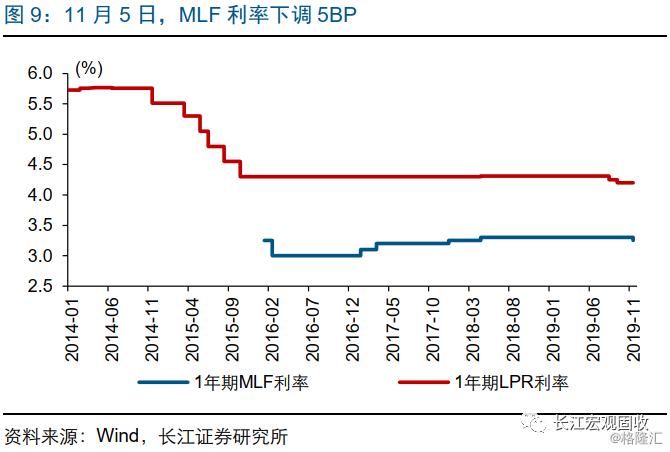

猪价的快速、大幅上涨,导致通胀预期快速升温,叠加10月TMLF操作的落空,一度引发对货币收紧的担忧。同时,PPI持续处于通缩区间、降幅扩大,加大实际利率抬升压力。11月5日,央行下调MLF利率5BP,帮助稳定市场预期;但考虑到MLF利率下调幅度较小,其稳定市场预期的意义,或大于引导融资成本下降的效果。

未来一段时间,CPI通胀中枢的居高不下,及通胀形势的不确定性,仍会对货币环境产生一定压制。从近期表态来看,通胀是当前央行较为关注的指标,货币政策委员会例会自2013年1季度后,首次强调保持物价稳定;10月16日央行货政司司长孙国峰指出,“当前中国不存在持续通胀或者通缩的基础,但是也要防止通胀预期扩散,形成一个恶性循环”。

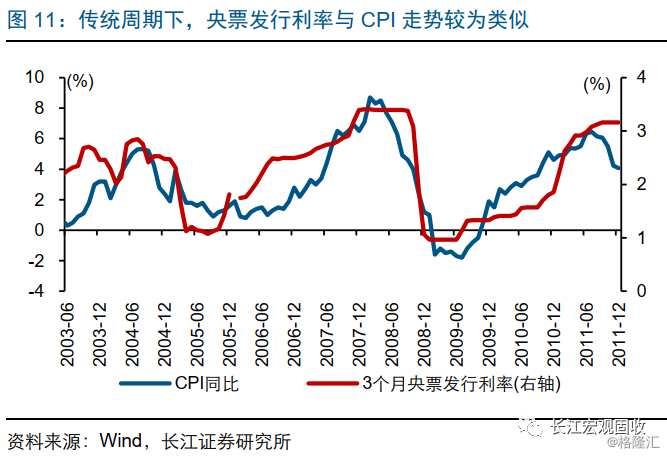

历史经验显示,CPI通胀每次的成因尽管不尽相同,但都对货币环境产生了一定影响。回溯历史,2011年之前,通胀主要由需求驱动,CPI上行至3%左右时,央行多会收紧货币,例如上调基准利率和法定准备金率、引导央票发行利率上行等。2012年之后,通胀受供给因素影响增强、周期特征弱化,但依然对货币政策节奏产生影响,例如,2013年初CPI突破3%前后,央行将“防通胀”作为重要任务之一,暂停降准降息。所以,“拿掉猪以后都是通缩”的讲法,无论从通胀形势预判,还是从对投资的指引来看,都可能是误导性的。

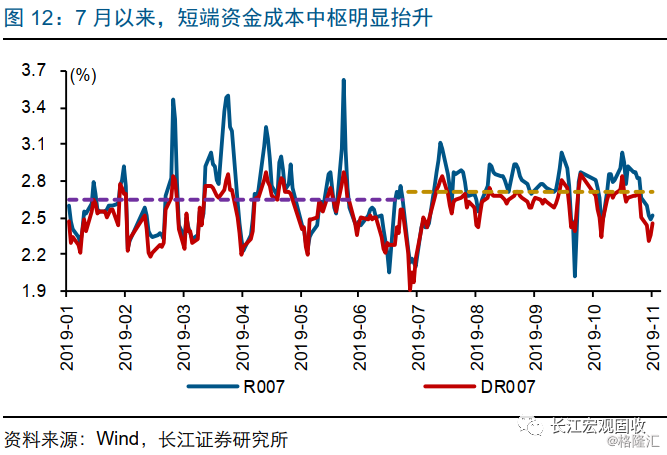

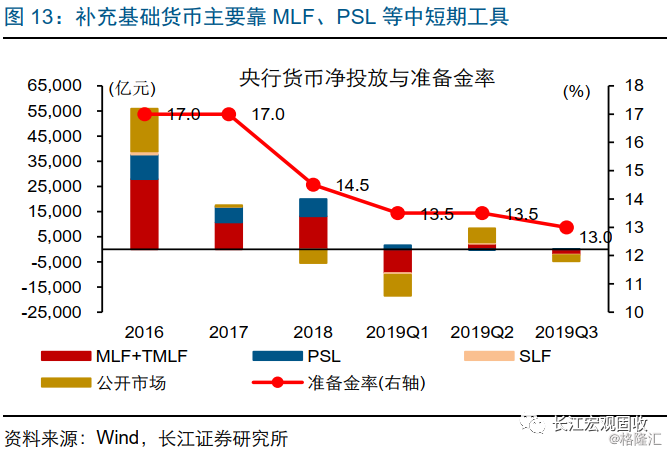

通胀掣肘下,维护流动性主要靠中短期货币工具,可能会导致短端资金成本中枢易上难下。年底到春节前,通胀压力陡增的同时,还需要关注流动性层面可能面临的潜在冲击。我们估算的当前银行超额准备金率可能在1.5%左右、处于历史低位,超额准备金率较低的背景下,资金面容易受到冲击,尤其是年底到春节前。“稳增长”加码下债券供给增加、年底MPA考核等,加大跨年资金压力;同时,春节前企业取现需求、年初财政缴税叠加,加大年初银行资金流出压力。

短期来看,通胀对资产定价的影响尚未充分释放

近期,猪价快速上涨带动的通胀预期上修,引发了债券市场的持续震荡调整,一度甚至出现了类似“踩踏”的情形。其中,截至11月8日,10年期国债收益率,从8月中的低点已经调整了27BP左右,距离年内高点只有16BP左右了。通胀掣肘下,流动性或继续维持“紧平衡”、短端资金成本中枢易上难下;叠加持续抬升的通胀、部分经济指标的“韧性”等,都意味着短期来看,债券市场的震荡调整还没结束。当然,对于负债端资金稳定、久期较长的配置型资金而言,伴随着市场调整,配置价值逐步凸显。

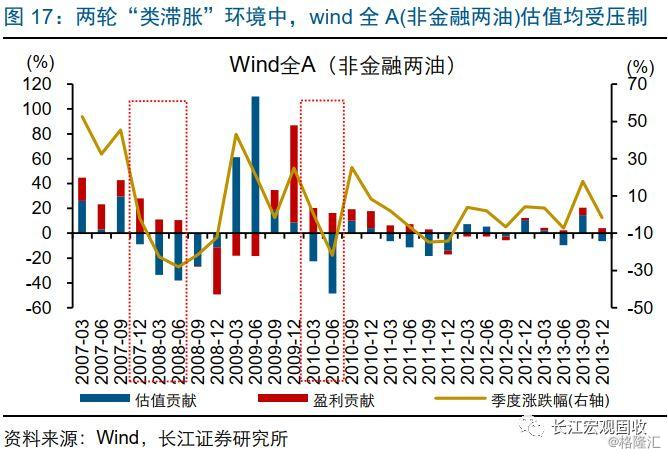

相比而言,股票市场情绪似乎还没有受到明显干扰。然而,历史回溯来看,这种“类滞胀”阶段,股票市场与债券市场的表现多数都是会受到阶段性压制。无论短端资金市场的“紧平衡”,还是无风险收益率的震荡上行,这些都会对股市的估值形成明显压制。例如,2000年以来,较为明显的“类滞胀”阶段包括2007年年底和2010年年初,股票估值持续下跌,股票和转债市场均震荡调整。

其中,2007年9月初到11月中旬,10年期国债收益率大幅上行超30BP;股票市场约在10月中旬高位调整,2007年四季度、2008年一季度,上证综指分别下跌5%、34%;其中,估值回落是主要拖累项,PE(TTM)分别从51、47倍大幅回落至47、30倍。2010年的“类滞胀”期间,10年期国债曾在3月初到4月初之间阶段性调整超20BP,同时,股票市场在2010年年初持续震荡下行,2010年一季度和二季度,上证综指分别下跌5%、23%;相应地,PE(TTM)分别从31、26倍大幅回落至26、16倍。

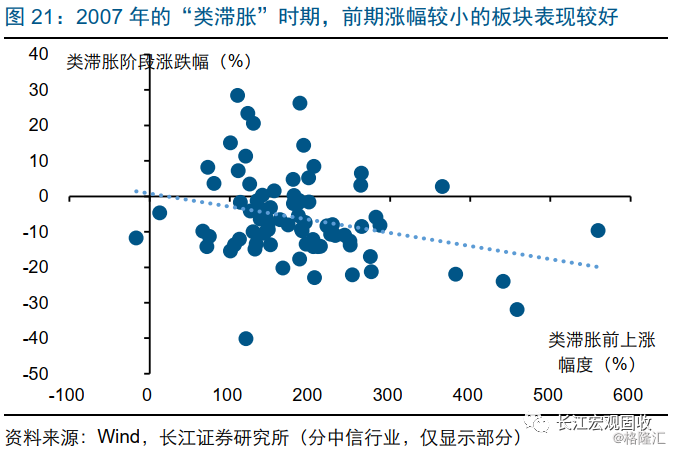

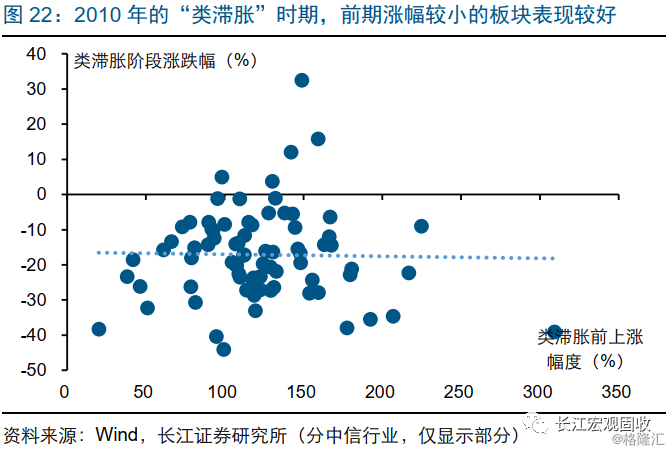

分板块来看,“类滞胀”环境下,高估值板块受到的压制更为显著。回溯历史,上述两段时期,高PE估值的板块均跑输中低PE估值的板块;尤其是,前期涨幅较高的板块,出现明显调整。例如,2007年10月到2008年1月底,估值较高、前期涨幅较大的运输设备、证券、煤炭采选、乘用车、银行等板块,调整幅度较大;类似的,2010年1月到6月,估值较高、前期涨幅较大的证券、乘用车、煤炭采选和房地产等板块,跌幅较大。

总体来看,不论是债券市场还是股票市场,通胀形势的影响释放的或许都还不够充分。对债券市场而言,震荡调整的窗口还远没关闭,通胀形势的不确定性,叠加经济基本面、流动性等因素,决定了短期长端收益率易上难下。对股票市场而言,通胀对估值的压制,尚未明显反映在市场定价中;伴随“类滞胀”格局的进一步凸显,股市高估值板块可能面临较大的调整压力。

中期来看,“资产荒”仍是影响市场的核心逻辑

中期来看,经济的核心矛盾是“出清”;“出清”过程中“安全”资产的明显收缩,导致资金与“安全”资产的不匹配,进而使得“资产荒”成为市场的核心矛盾。“资产荒”的话题,我们在2014-2016年间也曾讨论过。但上一轮“资产荒”,缘于相对富余的资金对金融资产需求大增;本轮核心矛盾在于,“出清”过程中“安全”资产的明显收缩。

“出清”的过程不会一蹴而就,决定了本轮“资产荒”的核心矛盾不同、持续时间可能较长。隐性债务增长限制下,财政发力以结构性减税、基建补短板为主,基建类非标融资明显收缩,城投债等标准资产也没有明显扩张;类似地,地产融资收紧也导致相关资产的收缩。这个过程中,以地产、传统基建等为代表的传统产业融资下降,带动相关金融资产供给的收缩;“安全”资产稀缺,“资产荒”的影响预计还要持续一段时期。

经济“出清”过程中,总量经济处于回落态势;同时,“资产荒”背景下再配置压力逐步凸显,及外资持续流入等因素,依然对债市形成有力支撑。两轮“资产荒”核心矛盾的不同,导致中低评级信用债的表现出现一定差异。中低评级信用债收益率,在上一阶段紧随中高评级收益率下行;但本轮与中高评级走势出现明显差异。随着“资产荒”延续,利率债和中高评级信用债依然为配置型资金所青睐。

股票投资而言,多以“结构主义”视角重新审视宏观经济对投资的指引,关注产业结构、消费习惯等变化在资本市场的映射。“转型攻坚”阶段,总量特征逐步弱化,转型升级特征逐渐凸显。近年来,部分高技术制造业投资和产值快速增长、增速明显快于制造业平均水平,产业转型升级持续推进;同时,食品等生存型商品消费占比趋势性下降,而反映更高层次需求的教育文化娱乐等发展享受型服务、医疗保健服务,占比一直在上升,消费升级的逻辑也一直在演绎。

经过研究,我们发现:

1)本轮CPI通胀,缘于猪肉供给收缩等推升食品价格;伴随猪价上涨“外溢”效应增强,不排除向非食品扩散的可能。随着猪价的快速、大幅上涨,10月CPI已接近“4”,其中猪价贡献超6成。未来一段时间,供需缺口仍会推升猪价;除带动食品涨价外,猪价上涨还可能推升生活成本,加大生产和服务涨价压力。

2)猪价上涨及“外溢效应”的凸显,或进一步加大通胀形势的不确定性,使得模型预测结果的不稳定性上升。中性情景下,CPI通胀未来1个季度左右或继续抬升,高点可能超过5%;春节后CPI会出现季节性回落,但仍要在3%以上停留2个季度左右。倘若,“猪”通胀外溢效应凸显,通胀形势可能还要复杂一些。

3)CPI通胀中枢的居高不下,及通胀形势的不确定性,仍会压制货币环境,短端资金稳定性下降。近期MLF利率的小幅下调,帮助稳定市场预期;但CPI通胀在高位停留的时间较长、不确定性加大,依然会对货币环境产生一定压制;维护流动性主要靠MLF、逆回购等中短期工具,意味着短端资金成本中枢易上难下。

4)通胀抬升的同时,总量经济仍有回落压力,“类滞胀”组合或延续,阶段性压制资产价格。经验显示,CPI通胀压力较大的阶段,流动性维持“紧平衡”,债市均出现一定调整;无风险利率的上行,又进一步拖累股市估值,尤其在“类滞胀”阶段,盈利整体缺乏亮点、股票估值持续回落,高估值板块压制尤为突出。

5)短期来看,不论是债市还是股市,通胀形势的影响,释放的或许都还不够充分。对债市而言,震荡调整的窗口还远没关闭,通胀形势的不确定性,叠加经济基本面等因素,决定了长端收益率易上难下。对股市而言,通胀对估值的压制,尚未明显反映在市场定价中;伴随“类滞胀”的凸显,高估值板块或仍将承压。

6)中期来看,随着市场震荡调整,债券配置价值逐步凸显;股票投资而言,多以“结构主义”视角审视宏观经济对投资的指引。对于负债端资金稳定、久期较长的配置型资金而言,伴随震荡调整,债券的配置价值或将逐步凸显。股票投资,应淡化总量,多关注产业结构、消费习惯等结构性变化在资本市场的映射。