下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日盘后,港股集成电路生产商中芯国际(00981.HK)公布了其未经审核业绩报告。第三季公司一扫今年上半年颓势,其公司拥有人应占溢利为1.15亿元,同比增长333.5%,环比增长521.0%;毛利率为20.8%,同比上升0.3个百分点你,环比上升1.7个百分点;惟公司实现营收8.16亿美元,同比仍减少4.0%,环比则增长3.2%。

按预计,今年第四季度公司收入环比将增加2%至4%,若计入阿韦扎诺200mm晶圆厂则将环比增加4%至6%;毛利率则介于23%至25%。

公司联合CEO赵海军及梁孟松表示,未来其将全面受惠于5G标准迁移带来的广泛商机,走出此前的调整并“重启成长”。

处置韦扎诺200mm晶圆厂致毛利率上升

据资料显示,中芯国际为内地配备最完善、规模最大的跨国经营集成电路制造企业,公司主要提供0.35微米至14纳米不同技术节点的晶圆(指硅半导体集成电路制作所用的硅晶片)代工与技术服务。公司产品除中国国内市场外,还有销往海外的美国及欧洲等市场。

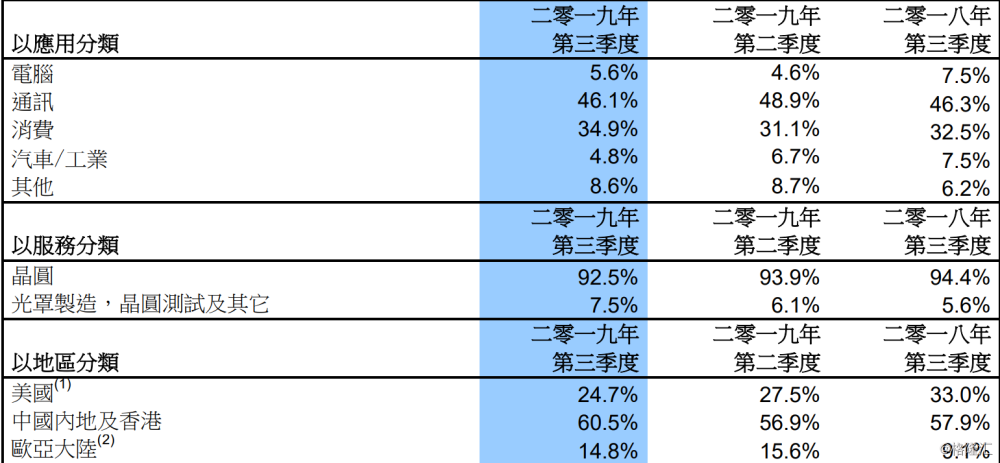

据公司披露,今年第三季度其经营业绩优与指引的主要原因在于先进光罩销量增加。另外,分地区而言,中国区营收占比达60.5%且地区营收同比增长10%,为公司业绩好转的主要原因。

按应用分类划分,公司应用于消费电子领域的产品受物联网、智慧家居需求带动,营收实现环比增长16%,亦是原因之一。

(图源:公司季报)

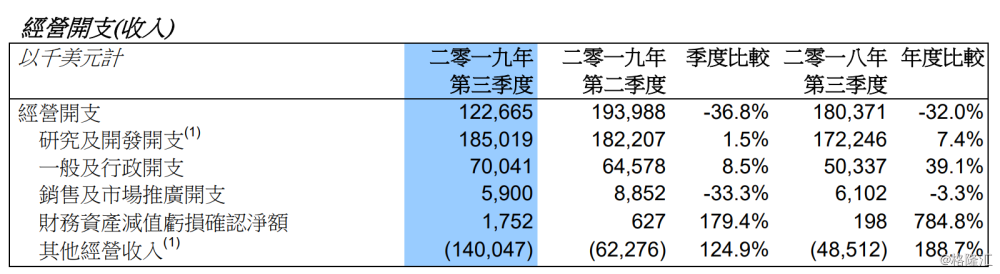

而公司在利润端增长的原因则主要是由于成本费用的下降。其中,其第三季度销售成本同比下降4.4%;经营开支大幅下降32%;其它收入增加132.8%,令公司在扣减了相应的费用开支后实现扭亏为盈。

(图源:公司季报)

销售成本方面,其它制造成本下降主要是由于季度内处置拥有多数权益的阿韦扎诺 200mm 晶圆厂所致;而经营开支的大幅下降则主要是由于期间公司因处置附属公司获得收益8140万美元及收到政府项目资金5830万元,导致其它经营收入大幅增长188.7%,抵消了“三费”上涨的影响。

(图源:公司季报)

而其它收入净额同比大幅增加133%的原因则主要是由于利息收入增加97%及外币汇兑亏损因人民币兑美元贬值而大幅减少97.3%所致。

综上所述,第三季公司在营收同比出现下滑的情况下,利润同比大增逾三倍的主要原因是由于处置附属公司、获得政府项目补贴等非经常性收益及利息收入增加、汇兑亏损影响等非经营性收入影响。

虽然公司在第三季出售了阿韦扎诺 200mm 晶圆厂,导致销售成本下降、毛利率上升,但该出售仍未公司产生直接的正向影响(公司毛利同比仍小幅下跌2.7%)。

5G物联网时代,中芯国际能否重启增长?

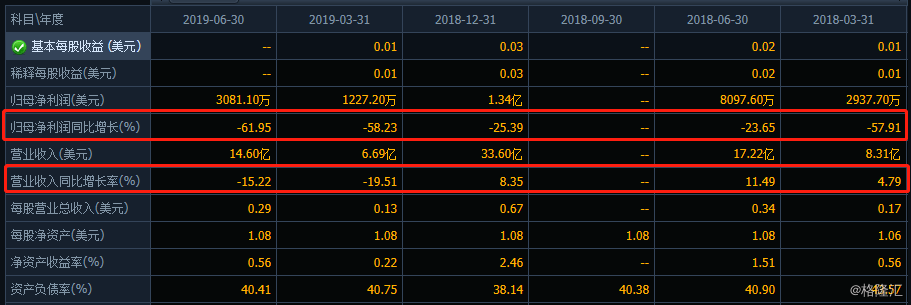

回顾公司近年表现,实在难称理想。进入2019年后,计上最新第三季,公司营收已连续三个季度实现同比下滑;而归母净利润更是在2018年第一季至2019年第二季期间持续出现徐下滑。

据公司半年报披露,起上半年出现净利润亏损的原因主要是由于研发费用因进行先进技术研发活动而增加;一般及行政开支因上半年开办拥有大多数权益的上海300mm晶圆厂产生有关成本增加;及投资实体亏损增加的综合影响。

而在第三季,公司情况仍与上半年相似:研发开支、一般及行政开支仍持续上升,在费用端仍持续对公司利润造成压力,而新开办的上海300mm晶圆厂目前仍未能为公司业绩改善带来较大贡献。

(图源:同花顺)

目前而言,外界对于中芯国际的看好理由均在于其未来“前景”上。其中,“芯片国产替代化”是最主要的逻辑:

作为中国内地半导体代工生产的龙头,中芯国际较为拥有充足的产能及产线,能适应多种芯片代工需求。尤其在此前贸易摩擦的大环境下,“芯片国产替代”被频频提起,中芯国际每每能成为潜在最大受益个股之一。

另一方面,中芯国际还是兆易创新的Norflash(一种非易失闪存技术)产品的代工供应商,未来亦将有望受益于TWSDM耳机带来的Norflash需求增长。而5G普及带动物联网新应用亦将会带动市场对电子元件的需求,从而利好公司的业绩。

而就公司本身而言,其14nm或将于明后年实现规模量产,今年年底将会有小批量出货,进入客户风险量产阶段。一旦风险量产获通过,公司即壳进入规模量产阶段。另外。公司在12nm技术的研发上亦于今年第一季进入客户导入阶段,加速对当前最先进的7nm技术追赶。

但总体而言,公司所有的利好基本上为外界基于热门概念而套在中芯国际上的“概念利好”。但实质而言,即使中芯国际在第三季利润大幅增长,但仍未能证明其在盈利能力上出现了质的提升。

按季报披露,对于公司最大的好消息则是在于其付运圆晶的产能利用率在第三季的产能利用率上升至97%,显示下游对其产品需求增加。

至于在物联网、5G普及、芯片国产替代等潜在行业大趋势下,其产品需求是否会出现供不应求的状况,事实上仍有一定的不确定性。而即使产能利用率增加,在第三季,公司剔除一次性收入后,其利润仍未出现较大改善。

(图源:公司公告)

对应股价估值方面,公司股价年内涨幅为42%,现估值相对已处于近两年内的高位。如前文所言,其股价走高大多是外界对其前景的看好。而在同时,近期公司主要股东则在较为频繁地进行减持。

(图源:同花顺iFinD)

在市场的普遍看好和公司股东频频减持的一出一进之下,或许中芯国际在未来的5G时代前景并不如期待之中具有那么高的确定性。