下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

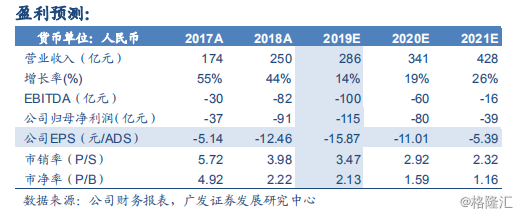

公司发布19Q3季报:公司19Q3收入同增7%达到74.0亿元,归母净利润亏损同比扩大至-36.9亿元,上个季度19Q2的亏损额约为-23.3亿元,净利率同比扩大至-49.9%(上一季度19Q2约为-33%)。公司订阅会员环比增长556万至1.06亿人,其中99.2%为付费会员。

1)19Q4指引增速约为-2%~4%,会员收入占比达到50%

19Q4指引收入增速达到-2%~4%至68.6~72.8亿元,我们认为随着监管周期回暖趋于平稳,公司储备的较多古装大剧以及综艺内容有望迎来释放期,19Q4起公司业绩稳定向好。19Q3归母净利润亏损同比扩大至-36.9亿元。净利率约为-50%。主要系内容成本占收入比重上升至83.8%左右。

2)订阅会员19Q2增量556万,未来或将进入提价周期

公司19Q3会员收入同比增长30%至37.2亿元,订阅会员数净增长约556万达到1.06亿人,以移动MAU为口径计算的渗透率环比上升至18.7%。未来3年内,视频人口中付费率的提升仍是公司的主逻辑,而在价格上,公司未来一方面会降低打折促销力度来提升ARPU值,另外一方面则也在积极考虑提升名义价格。除此之外我们认为基于VIP体系的差异化定价也将是未来可能提升ARPU值的重要途径之一。

投资建议:考虑到广告收入下降幅度较大,我们调整公司的2019-2020年预测营业收入至286亿和341亿元,同比增长14%和19%。归母净利润分别为-115亿元和-80亿元。中长期来看,公司在长视频网站的竞争中已经取得了一定的优势,特别是在头部内容和会员上有望保持第一名的位置,逐步向产业链上游拓展,培养自身的制作力量。参考可比公司平均估值水平,给予公司对应2019年收入约4X左右的PS估值,对应合理价值为22.49美元/ADS,仍维持“买入”评级。

风险提示:广告业务压力、成本过高风险、融资成本较高风险、监管风险。