下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

热点分析:流动性持续“紧平衡”下,需留意跨年前后资金面可能的潜在冲击

短端资金成本的中枢抬升,导致债券收益率易上难下。7月以来,R001由上半年平均的2.15%,抬升至7月以来的平均2.43%,同时,3个月同业存单发行利率和SHIBOR利率的差距明显拉大。在“滚隔夜”加杠杆行为较为普遍的背景下,短端资金成本的居高不下,使得债券市场对利空因素的反应更为敏感。

短端资金成本的居高不下,或主要缘于银行对央行负债的收缩,也部分受流动性分层的影响。7月以来,银行对央行负债持续收缩、3季度下降1.7万亿元,而前几年同期均是明显扩张;6月以来流动性分层,也一定程度推升资金成本。央行精准操作下,流动性维持“紧平衡”,资金面特别紧的情况还暂未出现。

未来一段时间,资金面或面临一些潜在冲击,包括“稳增长”加码下债券供给增加、跨年和春节等因素。当前银行超额准备金率处于历史低位,导致资金面容易受冲击。“稳增长”加码下债券供给增加、年底MPA考核等,加大跨年资金压力;同时,节前取现需求和财政缴税的叠加,加大年初银行资金流出压力。

通胀掣肘下,流动性或继续维持“紧平衡”,平抑资金波动或主要靠央行中短期工具。通胀压力及形势不确定性的上升,压制了货币政策的空间和节奏。外汇占款持续下滑背景下,MLF、PSL等或用于加大基础货币投放,配合“稳增长”的融资需求;同时,逆回购、CRA等短期工具用于缓解临时的流动性冲击。

通胀抬升下,跨年前后也需留意资金面等,对债市的潜在冲击。未来一段时间,CPI通胀或持续抬升,且可能在高位停留1-2个季度左右,对货币政策形成一定压制;而通过MLF、PSL等补充基础货币,意味着短端资金成本中枢或较难降低,进而压制债市表现。中期来看,降低实体融资成本或仍是政策重心之一。

债市策略:短期仍有调整压力,中期逻辑不变;转债建议优先关注待发新券

短期来看,债市仍有调整压力;中期“资产荒”逻辑不变。伴随猪价快速上涨及“外溢效应”显现,通胀压力及形势不确定性上升,仍将影响市场预期和政策节奏,债市短期仍有震荡调整压力。中期来看,“资产荒”是影响市场的核心逻辑,宏观形势、“资产荒”下再配置压力等因素,仍将对债市形成有力支撑。

存量转债性价比整体偏低,优先关注待发新券。“类滞胀”环境下,股市估值或受阶段性压制,低估值板块表现或相对较好。结合转债市场价、溢价率来看,存量转债性价比整体偏低,建议优先关注待发新券,其次是低估值优质低价券。

风险提示:

1. 海内外经济、政策显著变化;

2. 猪价上涨等推动通胀大幅上行。

报告正文

年底资金会更紧吗?

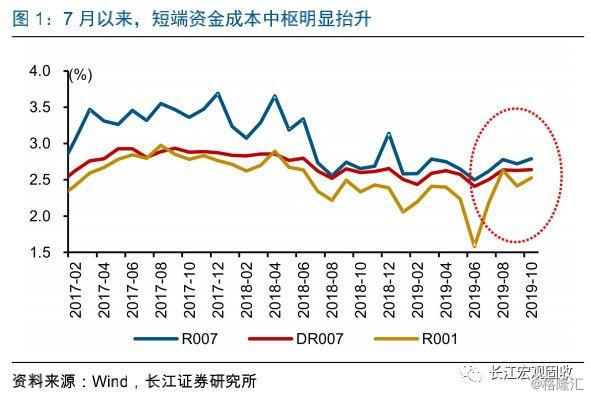

事件:7月以来,短端资金成本中枢抬升,R001由上半年均值2.15%抬升至7月以来的均值2.43%。

(资料来源:Wind)

点评:

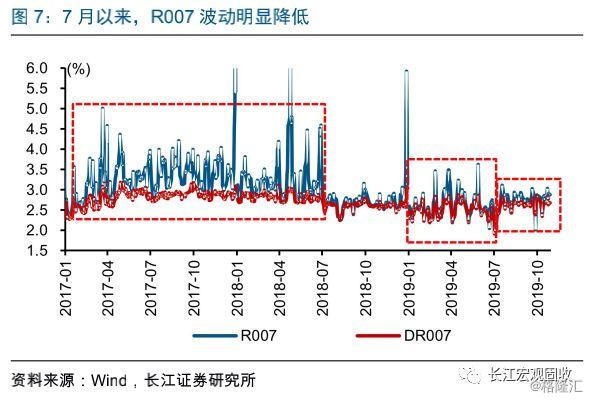

7月以来,短端资金成本的中枢抬升,导致债券收益率易上难下。经历了6月流动性特别宽裕的阶段,隔夜利率R001中枢明显上升,由6月均值的1.58%抬升至7月以来的均值2.43%,也明显高于上半年均值的2.15%,7天回购利率等短端利率中枢也明显抬升。尽管稍长期限的SHIBOR3M利率明显下降,但3个月同业存单发行利率逐步抬升,两者差距明显拉大。在“滚隔夜”行为较为普遍的背景下,短端资金成本的居高不下,使得债券市场对利空因素的反应更为敏感。

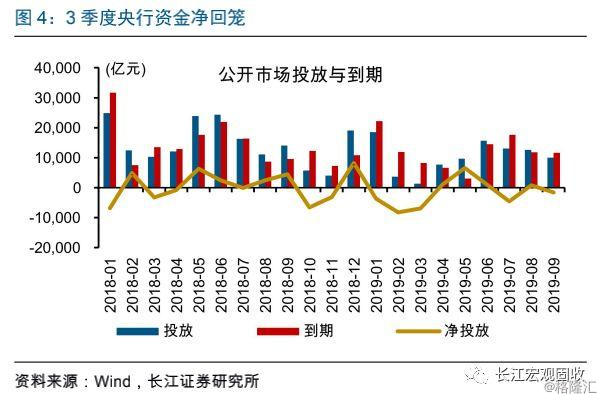

短端资金成本的抬升,或主要缘于央行对银行资金的收缩。从其他存款性机构资产负债表来看,银行对央行负债7月以来持续收缩,3季度下降1.7万亿元,而前几年同期是明显扩张。与之对应,央行公开市场操作明显收缩,包含MLF、TMLF、国库定存和逆回购在内,3季度净回笼资金5363亿元,而2季度大幅净投放接近9000亿元。资金净回笼的同时,MLF、TMLF等投放,也一定程度抬升资金成本。

短端资金成本的抬升,或主要缘于央行对银行资金的收缩。从其他存款性机构资产负债表来看,银行对央行负债7月以来持续收缩,3季度下降1.7万亿元,而前几年同期是明显扩张。与之对应,央行公开市场操作明显收缩,包含MLF、TMLF、国库定存和逆回购在内,3季度净回笼资金5363亿元,而2季度大幅净投放接近9000亿元。资金净回笼的同时,MLF、TMLF等投放,也一定程度抬升资金成本。

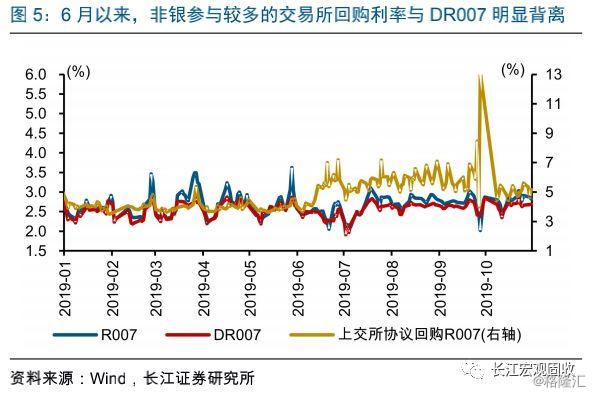

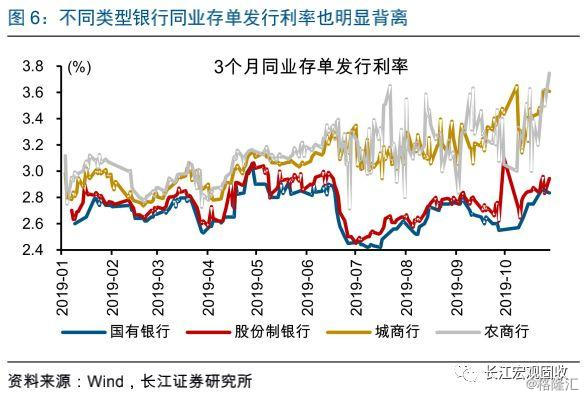

流动性分层,也一定程度导致资金成本居高不下。6月中旬以来,市场流动性出现明显分层,银行对非银金融机构和非法人产品账户拆放资金转向偏谨慎,导致后者同业融资成本的明显攀升,DR007与R007和交易所协议回购R007显著背离;与此同时,不同类型银行之间的成本也出现明显分化,国有银行和股份制银行同业存单发行利率在6月中旬后中枢明显下移,而城商行和农商行发行利率中枢在逐步抬升。

流动性分层,也一定程度导致资金成本居高不下。6月中旬以来,市场流动性出现明显分层,银行对非银金融机构和非法人产品账户拆放资金转向偏谨慎,导致后者同业融资成本的明显攀升,DR007与R007和交易所协议回购R007显著背离;与此同时,不同类型银行之间的成本也出现明显分化,国有银行和股份制银行同业存单发行利率在6月中旬后中枢明显下移,而城商行和农商行发行利率中枢在逐步抬升。

央行精准操作下,流动性维持“紧平衡”,资金面特别紧的情况还暂未出现。7月以来,资金成本中枢抬升的同时,资金成本的波动却有所下降,R007变化区间由上半年200BP左右收窄至7月以来的100BP左右,更远低于2018年上半年之前的波动。波动下降的背后,是央行精准操作以平稳流动性;当资金面临财政缴税、跨季需求等因素冲击时,央行加大逆回购投放,当冲击消退后,央行及时回笼资金。

央行精准操作下,流动性维持“紧平衡”,资金面特别紧的情况还暂未出现。7月以来,资金成本中枢抬升的同时,资金成本的波动却有所下降,R007变化区间由上半年200BP左右收窄至7月以来的100BP左右,更远低于2018年上半年之前的波动。波动下降的背后,是央行精准操作以平稳流动性;当资金面临财政缴税、跨季需求等因素冲击时,央行加大逆回购投放,当冲击消退后,央行及时回笼资金。

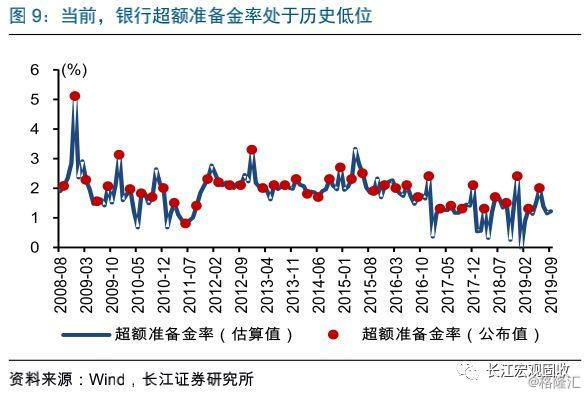

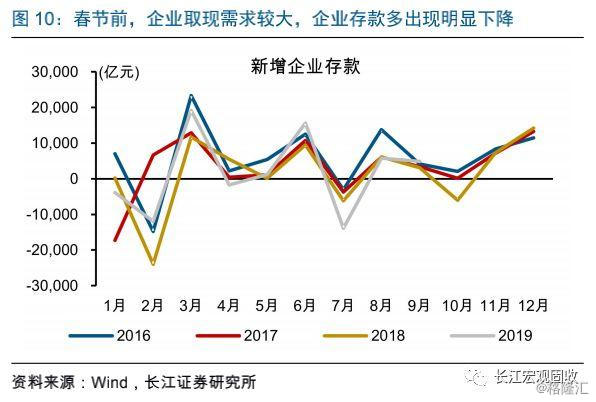

未来一段时间,资金面或面临一些潜在冲击,包括“稳增长”加码下债券供给增加、跨年和春节等因素。当前,我们估算的银行超额准备金率可能在1.5%左右、处于历史低位,导致资金面容易受到冲击,尤其是年底到明年春节。“稳增长”加码下债券供给增加、年底MPA考核等,加大跨年资金压力;同时,春节前企业取现需求、年初财政缴税叠加,按以往经验,可能引发2-2.5万亿元[1]左右资金流出银行体系。

未来一段时间,资金面或面临一些潜在冲击,包括“稳增长”加码下债券供给增加、跨年和春节等因素。当前,我们估算的银行超额准备金率可能在1.5%左右、处于历史低位,导致资金面容易受到冲击,尤其是年底到明年春节。“稳增长”加码下债券供给增加、年底MPA考核等,加大跨年资金压力;同时,春节前企业取现需求、年初财政缴税叠加,按以往经验,可能引发2-2.5万亿元[1]左右资金流出银行体系。

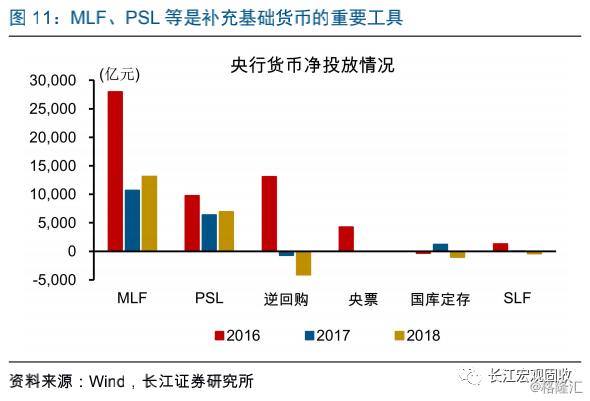

通胀掣肘下,MLF、PSL等或用于加大基础货币投放,配合稳增长。通胀压力及通胀形势不确定性的上升,压制了货币政策的空间和节奏;但外汇占款持续下滑的背景下,“稳增长”加码引发地方债等供给增多、资金需求上升,进一步加大补充基础货币的压力,MLF、PSL等或继续成为补充货币的重要途径。然而,MLF、PSL等投放资金期限偏长、成本相对较高,在利率没有变化的情况,短端资金成本中枢或较难降低。

通胀掣肘下,MLF、PSL等或用于加大基础货币投放,配合稳增长。通胀压力及通胀形势不确定性的上升,压制了货币政策的空间和节奏;但外汇占款持续下滑的背景下,“稳增长”加码引发地方债等供给增多、资金需求上升,进一步加大补充基础货币的压力,MLF、PSL等或继续成为补充货币的重要途径。然而,MLF、PSL等投放资金期限偏长、成本相对较高,在利率没有变化的情况,短端资金成本中枢或较难降低。

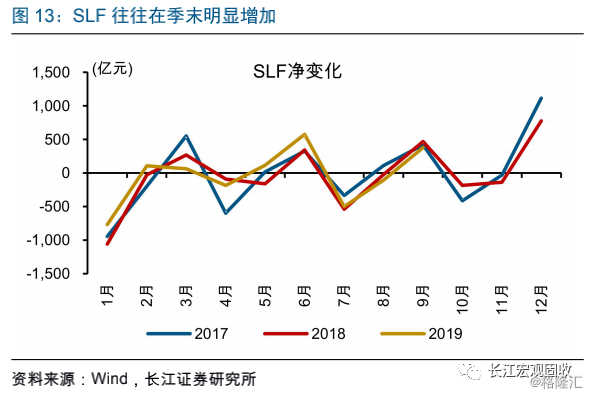

在缴税、跨年等关键时点,平抑资金波动或主要靠CRA、逆回购等短期工具。从当前货币政策工具箱来看,相较MLF、PSL等投放偏长期限的资金,逆回购主要补充短期流动性资金,而14天以上逆回购、常备借贷便利(SLF)多用于平稳跨季、假期等资金需求。此外,针对春节期间取现需求较大、资金紧张的情况,近两年创设了临时流动性便利(TLF)、临时准备金动用安排(CRA)等工具作为补充手段。

在缴税、跨年等关键时点,平抑资金波动或主要靠CRA、逆回购等短期工具。从当前货币政策工具箱来看,相较MLF、PSL等投放偏长期限的资金,逆回购主要补充短期流动性资金,而14天以上逆回购、常备借贷便利(SLF)多用于平稳跨季、假期等资金需求。此外,针对春节期间取现需求较大、资金紧张的情况,近两年创设了临时流动性便利(TLF)、临时准备金动用安排(CRA)等工具作为补充手段。

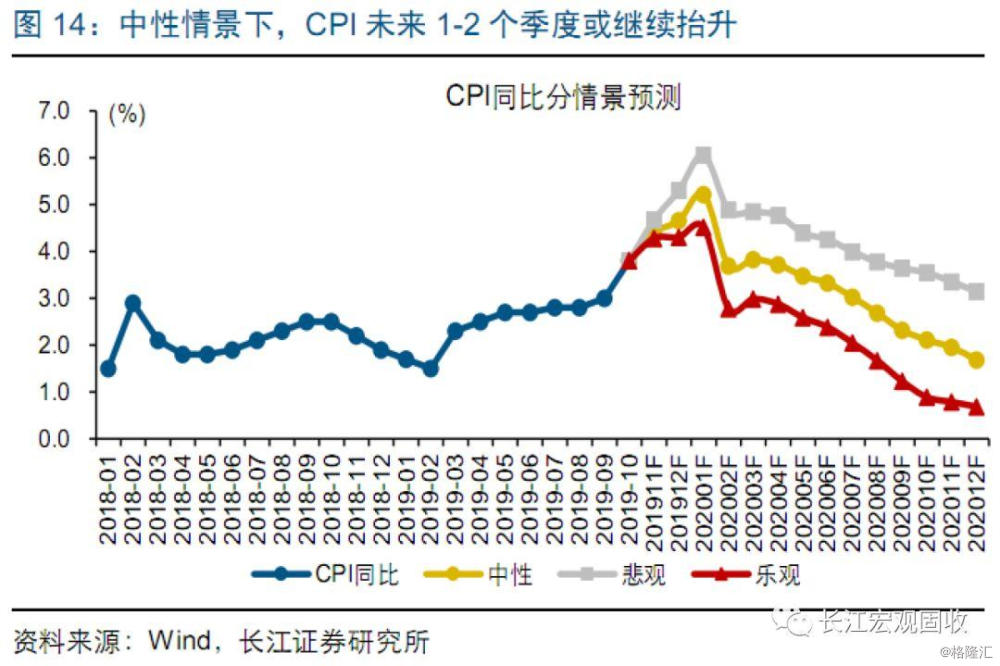

但短端资金成本中枢的下降,或仍需要等待CPI通胀对政策掣肘的减弱。未来供需缺口仍会推升猪价,导致CPI通胀易上难下;不排除“外溢效应”向非食品扩散的可能,加大未来通胀形势的不确定性。中期来看,降低实体融资成本或仍是政策重心之一;新LPR机制下,为引导融资成本下降,需要实质性降低金融机构负债端成本(详细分析参见《降成本的迫切性》)。

但短端资金成本中枢的下降,或仍需要等待CPI通胀对政策掣肘的减弱。未来供需缺口仍会推升猪价,导致CPI通胀易上难下;不排除“外溢效应”向非食品扩散的可能,加大未来通胀形势的不确定性。中期来看,降低实体融资成本或仍是政策重心之一;新LPR机制下,为引导融资成本下降,需要实质性降低金融机构负债端成本(详细分析参见《降成本的迫切性》)。

综合来看,流动性或继续维持“紧平衡”,需留意跨年前后资金面潜在影响因素,对债市的可能冲击。短期来看,通胀压力及形势不确定性上升,仍将影响市场预期和政策节奏,流动性或继续维持“紧平衡”。未来一段时间,CPI通胀持续抬升的同时,资金面还面临债券供给增加、跨年和春节等因素冲击,债市仍有震荡调整压力。中期来看,“资产荒”的逻辑不变,宏观形势、“资产荒”下再配置压力等,仍对债市形成有力支撑。

综合来看,流动性或继续维持“紧平衡”,需留意跨年前后资金面潜在影响因素,对债市的可能冲击。短期来看,通胀压力及形势不确定性上升,仍将影响市场预期和政策节奏,流动性或继续维持“紧平衡”。未来一段时间,CPI通胀持续抬升的同时,资金面还面临债券供给增加、跨年和春节等因素冲击,债市仍有震荡调整压力。中期来看,“资产荒”的逻辑不变,宏观形势、“资产荒”下再配置压力等,仍对债市形成有力支撑。

经过研究,我们发现:

1)短端资金成本的居高不下,或主要缘于银行对央行负债的收缩,也部分受流动性分层的影响。7月以来,银行对央行负债持续收缩、3季度下降1.7万亿元,而前几年同期均是明显扩张;6月以来流动性分层,也一定程度推升资金成本。央行精准操作下,流动性维持“紧平衡”,资金面特别紧的情况还暂未出现。

2)未来一段时间,资金面或面临一些潜在冲击,包括“稳增长”加码下债券供给增加、跨年和春节等因素。当前银行超额准备金率处于历史低位,导致资金面容易受冲击。“稳增长”加码下债券供给增加、年底MPA考核等,加大跨年资金压力;同时,节前取现需求和财政缴税的叠加,加大年初银行资金流出压力。

3)通胀掣肘下,流动性或继续维持“紧平衡”,平抑资金波动或主要靠央行中短期工具。通胀压力及形势不确定性的上升,压制了货币政策的空间和节奏。外汇占款持续下滑背景下,MLF、PSL等或用于加大基础货币投放,配合“稳增长”的融资需求;同时,逆回购、CRA等短期工具用于缓解临时的流动性冲击。

4)通胀抬升下,跨年前后也需留意资金面等,对债市的潜在冲击。未来一段时间,CPI通胀或持续抬升,且可能在高位停留1-2个季度左右,对货币政策形成一定压制;而通过MLF、PSL等补充基础货币,意味着短端资金成本中枢或较难降低,进而压制债市表现。中期来看,降低实体融资成本或仍是政策重心之一。

[1]按照以往经验,1月属于季度财政缴税的月份,财政存款净增大概在5000亿元左右;春节前企业取现需求较大,导致企业存款净减少规模在15000-20000亿元左右,明年1月份两种因素叠加,可能导致银行资金流出2-2.5万亿元左右,测算结果仅供参考。