下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

早先雅生活服务就发布公告,以15.6亿元收购中民物业60%的股权,以不超过5亿元的收购价收购新中民物业60%股权,总价不超过20.6亿元,收购市盈率是12.5倍。

以这个估值收购中民物业到底贵不贵呢?按照中民物业的体量规模来看,其实是划算的。市场也是比较认可的,从当时公司宣布收购中民物业以来,股价涨幅已经超过50%。

为什么说公司收购中民物业的是划算的。因为港股上市的主要物业公司平均估值是30X PE,基本是打半折收购的重大利好,所以市场也给出了相应的反应。

在解释清楚收购标的贵不贵之后,还需要继续考虑其他两个问题:一是完成收购中民物业之后,雅生活服务的体量可以达到多大规模;二是目前还有多大的投资空间。

根据雅生活服务2019年中报披露的数据,公司目前的在管面积是2.11亿平米,合约在管面积是3.25亿平米,加上中民物业和新中民物业在管面积的1.9亿平米和合约在管面积1.0亿平米,保守估计也有5.01亿平米。

而这个数据可以直追上市物业管理公司龙头碧桂园服务的5.84亿元平米,可以奠定了雅生活服务第一梯队的位置。收购中民物业后,雅生活服务的体量比之前翻了一倍,业绩大幅增长是相对确定的。其次是在物业管理行业高速发展时间,公司在市场占有率上已经有了先发优势。

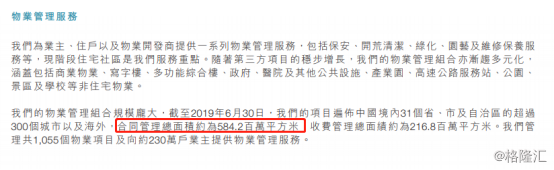

(数据来源:碧桂园服务公告)

按照2018年的最新数据,存量物业在管面积的市场规模是9000亿元,这是还没有加上高增速下增量市场的前提下。加上每年房地产竣工面积的数据,到2020年,物业管理行业的市场规模是可以接近万亿的。

其次就是公司当前的估值和同类公司对比是否具备优势。香港上市体量较大一点的主要物业公司有7家,平均 PE 30 X。最高的龙头,如碧桂园服务 41 倍、绿城服务 38 倍、中海物业 30 倍,规模较小的新城悦服务,永升生活服务估值也有30倍。

由于行业处在成长期,规模及业绩增速均较高,龙头由于在资源承接与外拓方面更具优势,享有一定的溢价,市场给与龙头物业公司超出30X PE是可以理解的。

并表之后,截止到2019年上半年,万科物业的营收是98.00亿元,稳居行业第一;雅生活服务营收73.39亿元,位居第二;绿城服务营收67.15亿元,碧桂园服务是46.77亿元。

雅生活服务(3319.HK)目前的市场估值是29X PE,远低于碧桂园服务(6098.HK)的47X,从上半年的营收规模上看,前者比后者要大,多出了27亿元,同时两者的毛利率和净利率相当,分别都在38%,20%左右;唯一不同的是碧桂园服务的后台是龙头地产商碧桂园(2007.HK),雅生活服务依赖的是雅乐居集团(3383.HK)。但是在存量业务的盈利能力上,雅生活服务在估值上更有优势。