下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南

来源:华创债券论坛

摘要

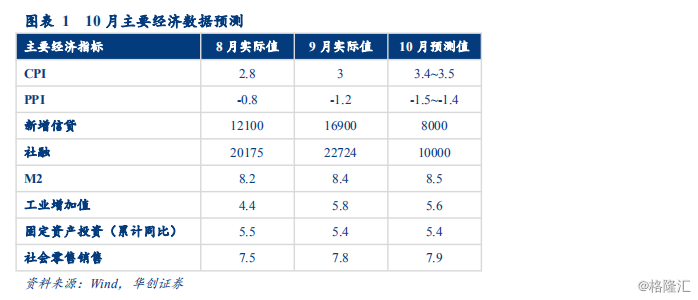

对债市而言,数据保持弱定状态,但融资需求较弱,经济下行压力对债市利好未尽,MLF降息后货币政策预期趋稳,但通胀上行和贸易摩擦改善带来的风险偏好上行短期内仍对债市构成压力,短期债市或维持震荡状态,建议交易账户仍维持“多看少动”的策略,注重交易机会和风险的权衡,配置户关注收益率调整中的配置机会。

通胀方面,预计10月份CPI同比增长3.4~3.5%,PPI同比增速回落至-1.5~-1.4%。10月CPI主要受猪肉价格涨幅基本维持稳定,与此同时,其替代品牛羊肉涨幅小幅回落,鸡蛋转跌,导致本月食品分项环比涨幅或小幅收窄;非食品方面,综合考虑季节性和成品油价格回落影响,10月环比回落;PPI则受主要工业品价格下跌影响,增速可能继续回落。

工业方面,10月或小幅回落至5.6%左右。用6大电厂耗煤量、日均粗钢产量、汽车产量构建多元回归模型对工业增加值进行预测。10月份6大电厂耗煤量月同比回升至19%以上,粗钢产量小幅回落,整体显示10月工业增加值可能小幅回落至5.6%左右。

投资方面,制造业投资维持稳定,房地产小幅回落,基建增速小幅回升,固定资产投资增速维持稳定。房地产投资方面,10月份可能小幅回落。土地成交面积和土地成交金额等领先指标来看,10月房地产投资可能有所下行,房地产投资增速可能回升至10.3%左右。10月制造业投资维持在2.5%。用滞后15个月的制造业企业利润累计同比、PPI累计同比和出口交货值累计同比构造模型对制造业累计同比增速进行预测。受基数明显降低,10月基建增速可能继续小幅回升。

社零方面,10月社零增速大概率小幅回升至7.9%左右。10月汽车和家用电器类消费或小幅回升,但石油制品类消费和服装纺织类消费或将有所回升,综合来看我们预计10月社零消费将回升至7.9%左右。

金融数据方面,预计9月份新增信贷0.8万亿,新增社融1万亿。预计9月新增信贷在季节性因素影响下季初回落;新增社融方面,年内新增专项债发行结束,表外回落压力或再次加大,企业债券融资规模季节性回升,高于去年同期水平;M2同比增速或因技术因素小幅回升至8.5%。

风险提示:逆周期调控政策效果超预期

正文

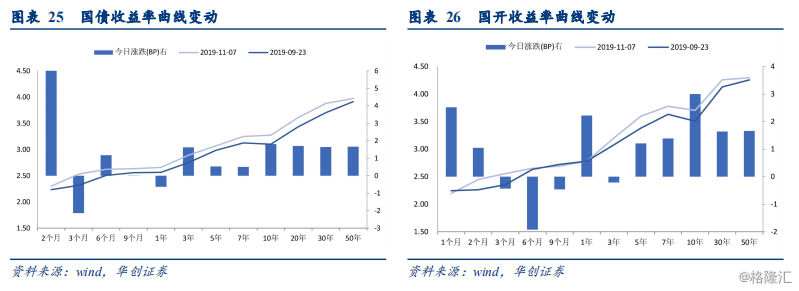

10月17日,央行未进行公开市场操作,早盘资金情绪边际收紧,下午稍晚恢复到宽松状态,国债期货全天窄幅震荡小幅收跌,10年期主力合约跌0.06%,活跃券尾盘受贸易谈判分段取消加税消息的影响,收益率显著向上拉升,全天190210上行2.86BP,成交444笔。

一、2019年10月经济预测:经济数据稳中有升,融资数据偏弱

10月经济数据稳中有升,四季度开局较为稳定。从10月高频数据来看,数据整体偏稳,今年10月经济数据中,投资或小幅回升,消费略降,工业偏稳;通胀方面,CPI继续回升,但由于预期较为充分,叠加此前央行意外降息,短期或对债市难以构成压力;金融数据方面,新增信贷和社融规模季节性回升,M2增速或小幅下降。

(一)通胀:预计10月份CPI同比增长3.4~3.5%,PPI同比增速回落至-1.6~-1.5%左右

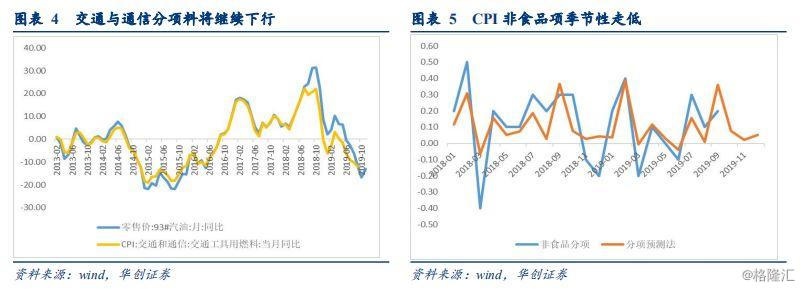

CPI方面,预计10月份将继续回升至3.4~3.5%的较高位置。食品方面,10月猪肉价格涨幅与9月基本持平,与此同时,但替代品牛羊肉涨幅较9月略有收窄,鸡蛋全月转为下跌,导致本月食品分项环比涨幅虽然依旧较大,但整体较9月略有收窄;非食品方面,综合考虑季节性和成品油价格回落影响,10月环比回升0.15%。

10月食品项环比增长2.8%左右。食品分项方面,猪肉大幅涨价或带动食品项继续维持较高增速。用农产品批发价格200指数环比和菜篮子产品批发价格200指数环比对食品分项进行预测,10月二者环比分别回升1.35%和1.2%,预测结果显示食品项10月环比增长相对有限;从分项高频来看,10月猪肉价格大幅上涨,波动较大,农业部公布的全国猪肉平均价显示,10月猪肉上涨23.63%,涨幅与上个月23.69%基本持平,与此同时,猪肉替代品牛羊肉涨幅分别为3.45%、3.61%,涨幅虽然超过历史季节性,但较9月的6.41%和4.85%有所收窄,因此蓄肉类涨价或对食品项的拉动效应或小于9月。

其他食品分项方面,本月鲜菜和水果价格继续下降,降幅略有收窄,但鸡蛋价格整体转负,较9月涨幅明显回落,部分缓和食品项大幅回升压力。10月鲜果价格跌幅继续小幅收窄,从农业部监控的7种主要水果平均价来看,10月水果价格由9月的-11.16%收窄至-10.03%,鲜果CPI分项环比增速或将小幅回升。与此同时,鲜菜价格继续下跌,10月回落3.09%,较9月的回落5.01%也小幅收窄;鸡蛋方面,10月鸡蛋价格由涨转跌,由9月的上涨11.23%大幅回落至下行2.37%,水产品月度环比也转为下行。分项高频法显示10月食品环比可能回升至3%左右,与整体高频法相差较多,此前我们提到,当个别分项变动较大时(10月猪肉分项变动依然较大),需要利用分项高频对整体高频进行微调,同时考虑到10月食品项季节性回落,我们对两种方法综合考虑的基础上取分项高频预测值2.8%。

非食品分项,预计环比季节性小幅回落至0.15%左右。对于非食品项的测算,我们主要采用分项法,将价格波动明显且不具备季节性的因素用其他方法进行预测,再进行整合加总得到整体非食品项的判断。首先是交通工具用燃料方面,其与国内成品油93#波动率基本一致,测算结果交通工具用燃料分项环比下降1.5%。与此同时,水电燃料也将受到油价下降影响。除此之外,生活用品和服务分项、教育文化和预测、交通工具使用和维修、衣着和房租等使用近3年历史均值进行预测;医疗保健分项波动非常小,使用均值预测,增长0.21%。最后将分项按照占比进行加权预测整体非食品分项,预测结果显示10月非食品分项环比增速或为0.15%,同比增长0.85%。

最后,按照食品分项占比19%,非食品分项占比81%,对CPI进行测算,测算结果显示10月CPI预测值为3.4~3.5%。

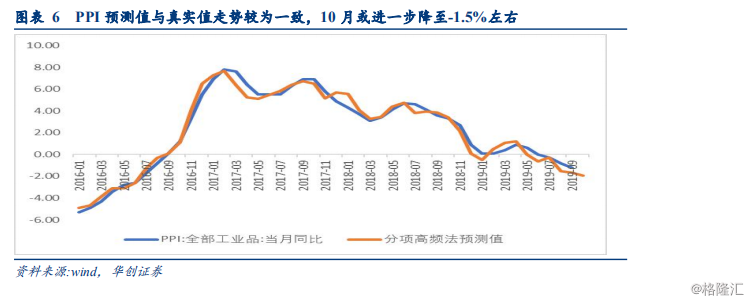

PPI方面,我们通过建立多元线性回归模型对其进行预测,高频数据显示10月PPI同比的预测值为-1.5~-1.4%左右。由于石油、煤炭及其他燃料加工业、黑色、有色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业等产业对全国PPI影响最大,因此选取相关高频数据分别为:布伦特原油期货结算价(连续)月均同比(石油、煤炭及其他燃料加工业),螺纹钢φ25mm全国现货价月均同比(黑色金属冶炼及压延加工业)、全国水泥价格指数月均同比(非金属矿物制品业)、长江有色市场铜1#平均价月均同比(有色金属冶炼及压延加工业)、南华PTA指数月均同比(化学原料及化学制品制造业)。使用2016年至今的数据构建回归模型进行预测,结果显示拟合系数可达到0.98,最终测算结果10月PPI同比增速继续回落至-1.5~-1.4%左右。

(二)工业:10月份工业增速可能小幅下行至5.6%左右

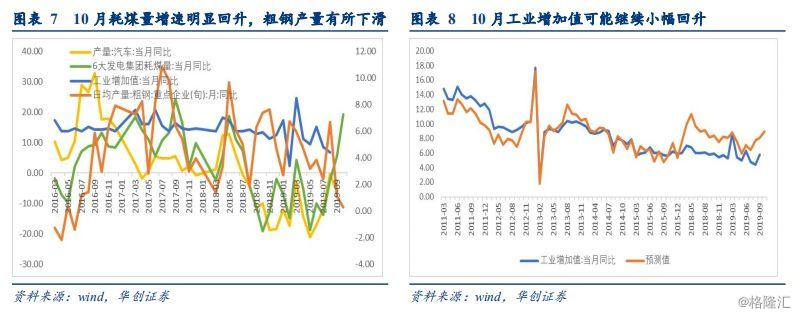

工业方面,考虑到粗钢和汽车生产可能明显回落,工业增加值或小幅回落至5.6%。用6大电厂耗煤量、日均粗钢产量、汽车产量构建多元回归模型对工业增加值进行预测。具体来看,用6大发电厂耗煤量估算发电量,钢铁是黑色产业链的中游行业,其产量变化对上游原材料行业和下游机械设备等行业的运行情况产生重要影响,全国重点钢企粗钢产量是旬度的高频指标。汽车行业工业增加值占全部工业增加值的比重约为5%,其又能较为全面地反映汽车行业的生产情况,对工业增加值较为重要。由以上三个指标进行多元回归对工业增加值进行预测,10月份来看,6大电厂耗煤量月同比大幅回升至19.2%,粗钢产量有所回落,汽车零售销量或较9月继续回落,数据拟合显示10月工业增加值或小幅下行至5.6%左右。

(三)投资:地产小幅回落,制造业投资维持,基建增速回升,固定资产投资增速或维持在5.4%左右

10月房地产投资或小幅回落至10.3%左右。房地产投资方面,从此前我们的预测模型来看(分别用土地成交面积和土地成交金额分别对房地产施工相关投资(新开工面积)和土地相关投资(土地购置费)进行预测),10月房地产土地相关投资可能有所下行,但考虑到施工相关投资可能出现小幅回升,建筑工程费用继续回升,房地投资韧性或较强。另外,从粗钢产量当月同比与房地产投资当月同比二者走势来看,粗钢产量本月有所下行,同样显示地产投资可能小幅走低。因此,10月房地产投资累计增速可能较9月小幅回落,我们预计累计增速回落至10.3%左右。

10月制造业投资维持在2.5%左右。用滞后15个月的制造业企业利润累计同比、PPI累计同比和出口交货值累计同比构造模型对制造业累计同比增速进行预测。观10月份而言,用模型进行预测,10月PPI累计增速或进一步回落至-0.05、10月出口交货值或小幅回升至2.7%,制造业企业利润按照增速-10.14%来预估,由此预计10月制造业投资增速基本维持在2.5%左右。

10月基建增速可能继续小幅回升至4.7%左右。地方政府债发行量、新发基建信托规模、挖掘机销量累计同比,钢铁和水泥价格当月同比增速,非制造业PMI中建筑业分项构造简单的综合扩散指数对基建累计同比增速进行预测。10月基建增速来看,基建信托方面,用益信托网数据显示10月基建信托发行量528.22亿,发行数量431只,全月发行量较9月虽小幅回落小幅,但较去年同期大幅回升。钢铁和水泥价格指数则较9月小幅回落,但非制造业PMI中建筑业分项明显回升,综合扩散指数基本为负,因此累计同比增速方向判断效果欠佳。但考虑到7月开始基建增速基数大幅走低,且专项债可用作项目资金本政策或将小幅发力,综合考虑10月基建增速可能继续小幅回升至4.7%。

整体来看,房地产投资或稳中有升,制造业投资小幅走低,基建投资增速回升,预计10月固定资产投资可能维持在5.4%左右。

(四)社零:汽车服装小幅回暖、石油制品类和家电类消费或有所回落,社零消费或小幅回升至7.9%

10月社零增速或小幅回升至7.9%左右。分别对汽车类、石油及其制品类、家用电器和印象器材类、服装鞋帽、针、纺织品类进行预测,再以其预测值与社零增速进行拟合对社零进行预测。

汽车消费方面,可用中汽协公布的汽车销量或者乘联会公布的汽车销量对汽车消费进行预测,二者拟合优度均较高,但中汽协公布汽车销量时间较晚,因此用乘联会汽车零售同比进行预测。从乘联会厂家零售情况来看,10月汽车消费较9月小幅回升,预计今年10月汽车消费或将小幅回升至-1%左右。

其次是石油及其制品类,用布伦特原油月均增速和汽油(97#)月均建立多元回归模型对其进行预测,预测效果较好。10月份增速来看,10月国际油价整体回落,且受基数依旧较高影响,布伦特原油价格同比增速为-26%,依然较低,并且国内成品油价格有所下调,全国汽油(97#)价格同比增速为-22.6%,较上个月跌幅继续,由此测算10月石油及其制品类消费或继续回落至-1.5%左右的水平,继续拖累社零增速。

服装鞋帽、针、纺织品类方面,用柯桥纺织服装面料类价格指数和纺织类价格指数均同比增速构建回归模型对其进行预测,结果显示10月服装鞋帽、针、纺织品类消费增速将小幅回升至6.5%左右。

家用电器和音像器材类消费方面,由于其季节性较强,用各月份近四年的均值对各月家电和音像器材类消费增速进行估算,估算值与实际值走势基本一致,因此,预计2019年10月家电音像器材类消费大概率小幅回落至4.3%左右。

综合来看, 10月家用电器类消费小幅回落,但汽车类消费、石油制品类消费和服装纺织类消费或将有所回升,综合来看我们预计10月社零消费小幅回升至7.9%左右。

(五)金融数据:10月融资需求走弱,金融数据或有所回落

新增信贷方面,预计10月新增信贷或在8000亿左右。从信贷需求来看,10月经济景气程度边际下行,节假日因素使工作日相对较少,节后融资需求表现仍然偏弱。从跟踪的票据直贴利率利差走势来看,10月利差转负,水平大幅低于去年,或体现融资需求的明显转弱;从信贷供给来看,银行信贷规模额度充足,最终投放规模或不及预期;从季节性来看,10月体现“季后回落”的季节性规律,叠加生产边际再次弱化,新增信贷规模或明显回落。

从票据市场的运行来看,10月票据市场情绪显著弱化。工作日相对较少,10月票据承兑量和贴现量规模环比下滑,日均承兑和日均贴现量也有所回落,票据市场情绪始终承压,月末各机构额度规模依然充裕;从到期来看,前期到期高峰或已经度过,10月到期规模或也将有所回落。综合来看,表内和表外票据新增规模或有所承压。

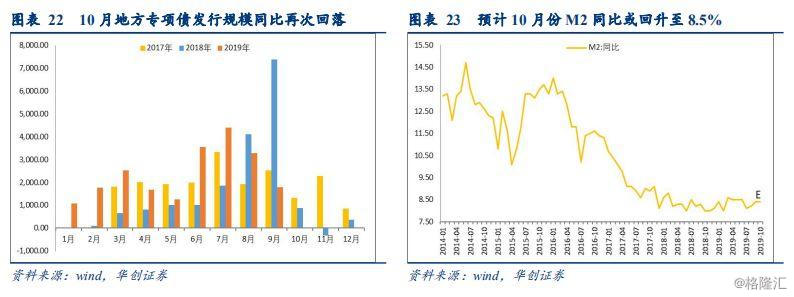

新增社融方面,预计10月新增社融或在1万亿左右,企业债券融资或起到支撑作用,其余各项或呈现弱势。债券融资方面,10月企业债券融资季节性回升,按照wind口径10月企业债券净融资在2700亿左右,或高于2018年同期规模;表外融资方面,预计表外三项收缩规模或继续维持,委托贷款受监管明确限制,或维持前期缩减规模。信托贷款方面,10月或维持前期缩减规模,地产信托和基建信托或分化依旧。如上文所述未贴现票据融资单月新增规模或再次转为负值;地方债方面,10月年内地方专项债新增额度已基本发完,明年额度提前下达尚未落地,10月发行地方债均为再融资或置换型,且节后并无上月缴款的递延,故10月新增专项债规模或在零附近;其他方面,新增贷款核销项季节性回落,存款类金融机构资产支持证券发行基本维持,预计两项合计新增或在1000亿左右。

M2增速方面,预计10月M2同比增速或因基数因素小幅回升至8.5%。从资产端来看,10月新增信贷季节性回落,且地方专项债发行完毕,银行债券净投资规模或有缩减,但同比来看去年基数较低,或使M2增速小幅回升。

对债市而言,总需求边际下行压力仍在,融资数据回落体现基本面对债市的利好未尽,MLF降息后货币政策预期趋稳,但通胀上行和贸易摩擦改善带来的风险偏好上行短期内仍对债市构成压力,短期债市或维持震荡状态,注重交易机会和风险的权衡。

对债市而言,数据保持弱稳定状态,但融资需求较弱,经济下行压力对债市利好未尽,MLF降息后货币政策预期趋稳,但通胀上行和贸易摩擦改善带来的风险偏好上行短期内仍对债市构成压力,短期债市或维持震荡状态,建议交易账户仍维持“多看少动”的策略,注重交易机会和风险的权衡,配置户关注收益率调整中的配置机会。

二、利率债市场复盘:资金面整体宽松,活跃券收益率大幅上行

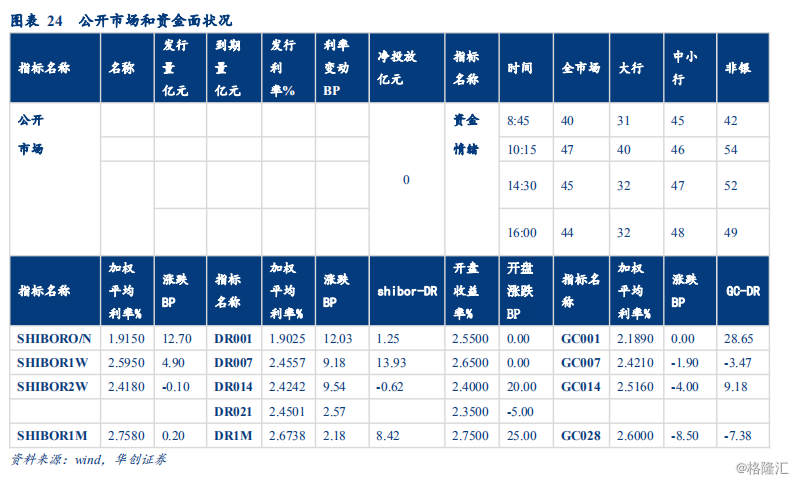

(一)资金面:资金面整体宽松,隔夜资金价格边际上行

(二)利率债:活跃券收益率大幅上行

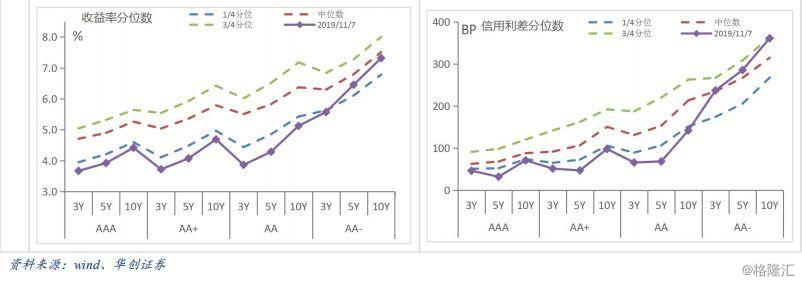

三、信用债市场复盘:信用利差全线收窄,成交活跃度比上一交易日有所下降

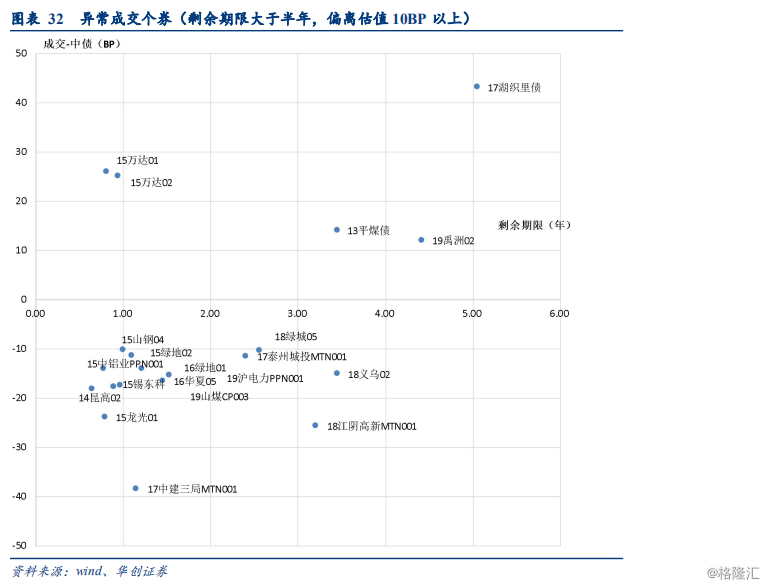

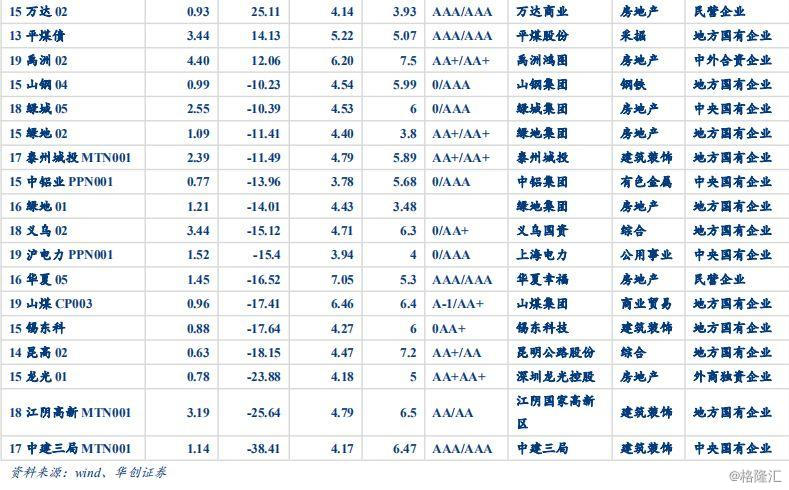

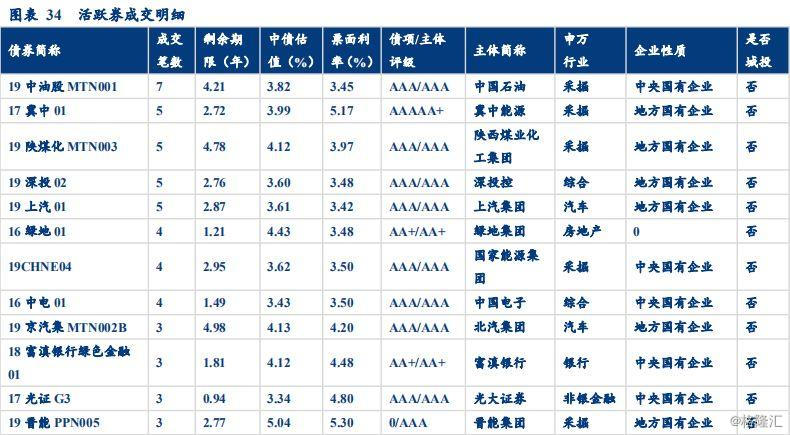

信用方面,中短票中短期收益率下行1-2BP,信用利差全线收窄。活跃券成交活跃度较昨日有所下降,成交期限更多集中3年以下。19中油股MTN001、17冀中01、19陕煤化MTN003、19上汽01等个券出现多次成交。从行业分布来看,异常成交集中在房地产、建筑装饰等行业,个券高估值数量低于低估值数量,剩余期限在半年以上、成交价偏离估值25BP以上的个券有17湖织里债、15万达01、15万达02,分别高于估值43、26、25BP。