下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 许尧

来源:中国货币市场

USDCNY在9月3日触及本轮上涨高点后回落,最大回落幅度超过1000点。与此同时,CNH也一改此前高于CNY的局面,自9月5日盘中开始持续低于CNY,最大幅度超过150个点,近期略有收窄,但仍保持在20个点以上。那么,持续的价格偏离是否预示着未来市场将出现新的变化?

市场分割是导致CNH和CNY产生价差的原因,并且由于市场分割的存世,使得两个市场在市场参与者、监管要求、市场结构如交易品种、市场规模等存在诸多差异,由此导致CNH与CNY在部分时点面临不同的驱动力量,从而表现出不同的运行方式。

具体来看,CNY市场受实需影响更大,而CNH市场受交易盘影响更大,表现在市场运行上即CNH较CNY波动性更大,更易受市场情绪驱动;同时,只单独存在一个市场上的特殊交易主体可能在特定时点给市场产生持续冲击,导致市场在部分时点出现偏离,如股息购汇、油盘,近年来快速增加的陆港股通和债券通等因素。

因而,CNH与CNY价差可以反映两个市场诸多方面的不同,进而可以通过两者价差对市场预期、利率、金融市场等因素的影响加以评估,从而对我们判断市场未来的运行提供指引。

市场预期是影响CNH与CNY价差的重要因素,但重要性有所下降。

长期以来,CNH与CNY价差与人民币汇率的升贬值方向有着较强的一致性。2015年之前,人民币汇率多数时间面临较大的升值压力,人民币币汇率也处在持续的升值过程中,与此同时CNH多数时间低于CNY;2015年至2017年,人民币汇率多数时间面临较大的贬值压力,人民币汇率也处在持续的贬值过程中,伴随的是CNH多数时间高于CNY。并且在升贬值幅度加大的时候,价差也相应扩大,表现出强烈的顺周期特征。

但这一关系在2017年之后有所减弱。2017年5月至2018年底,人民币汇率由6.9上方快速升值至逼近6.2,又再度贬值至6.9上方,在此期间,CNH与CNY价差并没有长期的持续性偏离。除个别时点外,也与升贬值方向没有明确的关联。2019年至今,CNH多数时间高于CNY,虽然整体看人民币贬值较多,但在却有部分时点大幅升值,价差的方向与升贬值的关系明显弱化。

人民币市场化程度提高可能是价差与贬值方向关系弱化的主要原因。一是“811汇改”之后,CNY价格已经具备了高度的灵活性,多数时间能够成分反应市场的供求,也足以消化市场的升贬值压力;二是市场主体已经逐步适应汇率大幅波动的局面,交易主体的顺周期特征减弱,不会轻易因为简单的升贬值而形成较强烈的预期;三是人民币汇率市场化逐渐深入,人民银行退出了常态化的干预,并且针对外汇市场的管制也在不断放松,境内外的交易环境和市场环境在加速趋同。这也使得CNH与CNY价差升贬值预期的关系弱化,不再能反应市场的升贬值压力。

图1 2012年以来CNH和CNY价差与中间价变化

数据来源:Reuters,Wind,笔者整理

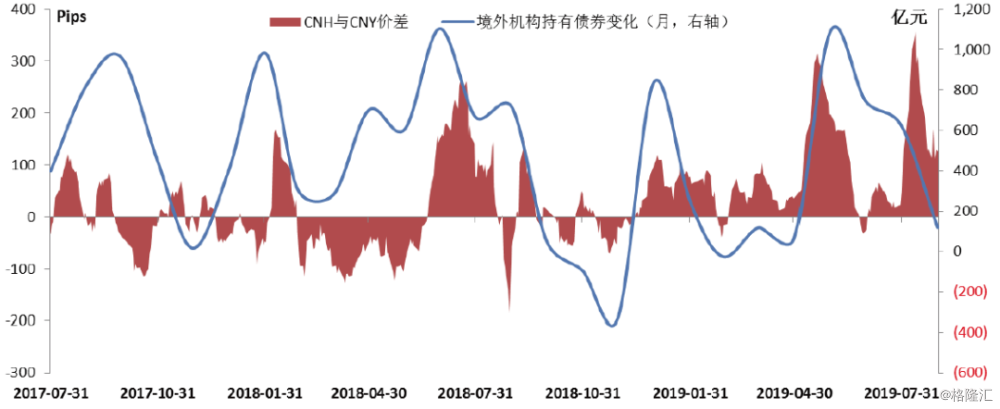

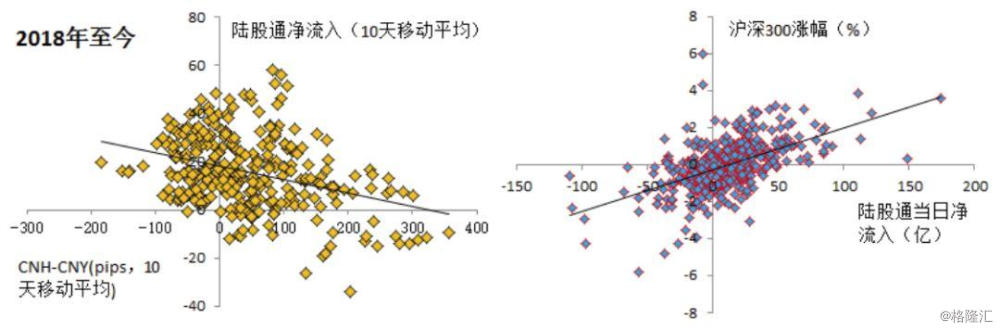

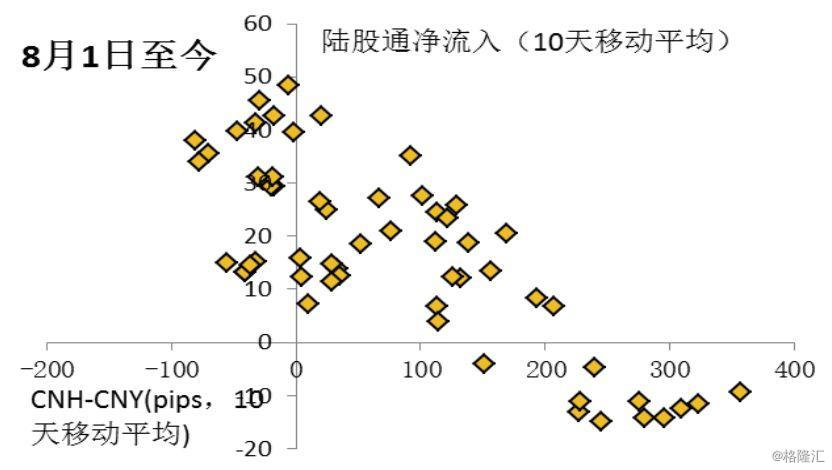

金融市场变动对价差的影响在逐渐增大,其中股票市场和债券市场影响较大,而货币市场的影响并不显著。

股票市场和债券市场对CNH和CNY利差的影响主要因为陆港股通和债券通的存在。第一,陆股通和债券通只在离岸市场结售汇,因而只会对离岸市场产生影响,所以当陆股通和债券通出现持续净流入(或净流出)时,会对CNH与CNY价差向下(上)偏离;第二,债券通与陆股通结售汇与陆股通和债券通的交易几乎同步发生,因而股票市场与债券市场的波动就与CNH和CNY价差产生了密切的关系。

具体来看:

一是债券通加速流入时,CNH与CNY价差更多的呈现负偏离,而流入速度放缓时,CNH与CNY价差则更多呈现正偏离;

二是陆股通资金净流入与 CNH-CNY价差有明显的负相关关系,即陆股通净流入更多时,CNH-CNY的数值更小,也就是CNH相对CNY更偏向升值。

2019年8月至今,A股出现了较为明显的涨幅,与此同时陆股通持续呈现净流入,并且这一趋势仍在持续,这一情况可能对近期CNH持续低于CNY有着重要影响。

图2 债券通资金流入与CNH和CNY价差

数据来源:Reuters,Wind,笔者整理

图3 2018年以来CNH和CNY价差、陆股通、沪深300涨跌幅

数据来源:Reuters,Wind,笔者整理

图4 8月至今CNH与CNY价差和陆股通净流入

数据来源:Reuters,Wind,笔者整理

资金利率与CNH-CNY价差关系并不显著。

一直以来有种市场观点认为,人民币贬值期间离岸市场存在一股做空人民币的力量,通过拆入人民币卖出后获利;与此同时,这种观点也认为人民银行会通过收紧离岸的流动性来影响人民币汇率。

观察CNH与CNY价差和离岸、在岸短期资金利差,无论是较长期限内,还是2015年以来三段市场贬值预期相对强烈的时期,两者之间都不存在明显的相关关系。

图5 在岸、离岸资金价格与CNH-CNY价差

数据来源:Reuters,Wind,笔者整理

CNH与CNY价差能否对未来的市场变化予以足够的指引?

一方面,CNH与CNY价差与市场升贬值预期的相关性在弱化。CNY价格灵活性已经非常高,足以充分反应市场的供求变化,人民银行也退出了对市场的常态化干预,CNY价格的市场化程度在不断提高;与此同时,人民币汇率市场的监管在逐步放松,参与主体也在不断增加。在岸与离岸的交易环境在逐步趋同,由此导致价差与市场预期和升贬值压力的关系日渐弱化。

另一方面,CNH与CNY价差与其他金融市场的相关性在增强。陆港通及债券通的开通,对于近几年离岸市场的交易行为产生了极大的影响,而严格的市场分割放大了这种交易行为对CNH和CNY价差的影响。CNH与CNY价差与陆港通、债券通资金流入较高的相关性,也严重干扰了价差对市场升贬值压力的指示意义。

有鉴于此,CNH和CNY价差似乎无法给予我们对未来汇率走势明确的指示,并且近期CNH低于CNY价差可能更多的有来自于境内股票市场上涨的影响,因而我们无法仅依赖价差对未来汇率走势加以判断。

但是,这并不意味着这一指标完全没有意义,由于离岸市场交易行为对情绪更加敏感,当CNH-CNY利差快速由正转负(或由负转正)时,可能意味着短期内市场情绪的快速变化,其对日内或短期交易更有意义。

同时,就目前的市场来看,离岸长时间低于在岸或许意味着市场情绪依然足够稳定,即使不是偏向升值方向但至少不存在贬值预期(或者说即使有贬值预期,那也并不明显,尚不足以抵消陆港股通的影响),因而在这一指标没有明显反转之前,似乎并不应主动做空CNY或CNH。

END

作者:许尧,中国建设银行金融市场交易中心