下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,客车行业的宇通客车(600066.SH)和中通客车(000957.SZ)分别公布了公司十月份的产销数据。

据披露,宇通客车10月份生产汽车3028辆,同比下降48.49%;销售汽车2904辆,同比下降37.91%。前十个月生产汽车44054辆,同比下降7.84%;销售汽车45044辆,同比上升1.87%。

中通客车10月份单月产量992辆,销量1019量。前十个月累计产量12041辆,同比增长26.24%;累计销量11793辆,同比增长22.52%。

从销售端看,在汽车行业整体相对不景气的大环境下,客车龙头公司的销售表现似乎要优于大行业。

根据中国汽车协会统计,今年第三季度客车行业销量为11.5万辆,同比上涨1.3%,环比上涨1.2%。但前三季客车累计销量则为32.6万辆,同比下降2%。

而全行业而言,前三季汽车行业销量为1837.1万辆,同比下降10.3%,但降幅较前八个月降幅收窄0.7个百分点。

对应股价表现方面,客车板块除曙光股份及金龙股份外,年内涨幅均高于20%,相比汽车整车板块8.4%的年内涨幅,客车细分板块在市场表现方面亦要优于汽车大板块。

(图源:Wind)

在乘用车销售久久未见好转的情况下,客车板块是否能作为另辟蹊径的其他投资机会呢?

客车细分市场持续承压

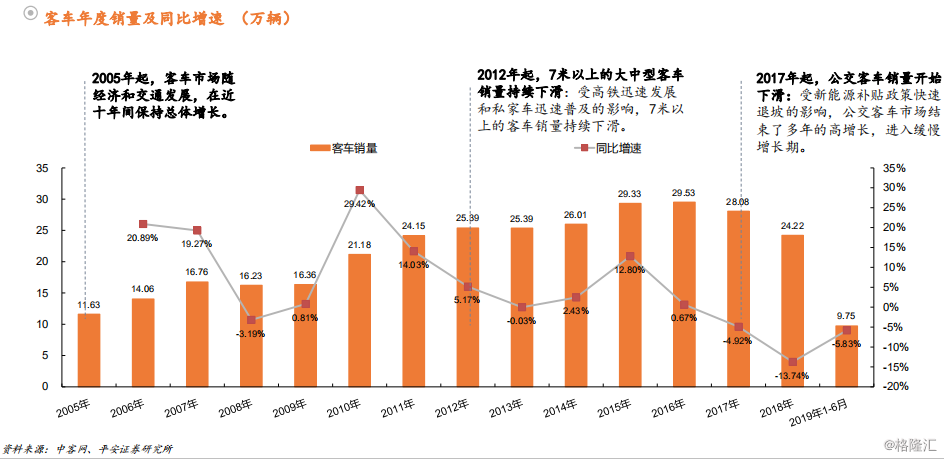

回顾近几年客车行业发展,国内客车销量增速自2015年起开始出现下滑,并在2017年及2018年间开始出现销量萎缩。

具体而言,客车销量下滑的原因主要分两条主线:其一,公路客运市场自2012年起高铁发展及私家车普及影响,需求出现萎缩,导致7米以上大中型座位客车市场需求下滑;其二,新能源补贴退坡,导致大中型公交客车销量在2017年起开始了一轮持续下滑。

(图源:平安证券研报,本图数据来源于中客网,统计口径与中汽协数据有出入)

据统计,近五年客车公交车细分市场增量大部分来自新能源汽车,去年全年,5m以上新能源公交累计销量为8.6万辆,占公交总销量的86.1%。但截至去年为止,保有公交电动化率已超过50%,现有新能源公交替换已接近尾声。

鉴于全国部分偏远地区不可能最终实现电动化,公交电动化率最高只能至80%左右。按此计算,当前公交电动化替换剩余的替换空间约18.5万辆将会在2018年之后的两到三年内被完全消化。另一方面,新能源补退则进一步导致电动化替换速度的放缓。

受此两大主线影响,自2015年起至2018年,国内客车销量同比增幅由12.8%下滑至负13.74%。

但在今年年内,客车当月销量同比降速出现了一定程度的收窄。上半年,统计座位客车销量,其同比降幅收窄至2.8%。而按所有客车销量同比增幅计算,其跌幅亦由今年五月份逾8%收窄至最新九月份的2%。

(图源:Wind)

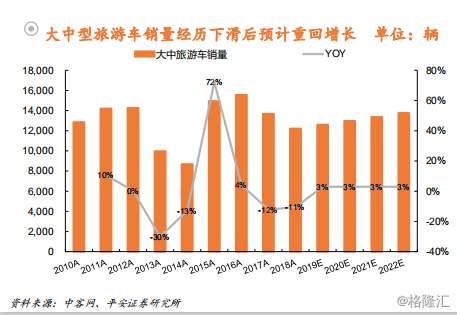

在这背后,旅游客车市场经历此前一段期间的下跌后重新回复增长是主要原因。其原因主要是个性团旅游兴起及旅游业整体发展加快。另外,随着国内城市范围不断扩大及市内工厂外迁,近年还催生出了“团体通勤车”的市场需求,一定程度上也弥补了公路客运市场因私家车及高铁冲击造成的需求下滑。

(图源:平安证券研报)

在公交市场方面,截至2018年国内城镇化率为59.58%,万人拥有公交辆为4.7台。而至2030年按人口14.4亿,城镇化率达70%,万人公交拥有量5.3台计算,公交保有量在2019年至2030年期间将维持1.6%的复合增长率。在补贴退坡实施后,市场将逐步消化此前带来销量透支,取而代之的是公交市场新增量及电动化持续增长带来的持续增长。

最后,在国内市场持续承压的情况下,国内客车生产商纷纷选择通过出口的方式,打开海外新市场。今年上半年,出口客车销量占客车行业总销量的19.7%,同比增速为26.4%。

行业集中度持续提高,谁值得期待?

从整个大行业看,中国客车市场并不如拥有广阔蓝海的新兴行业般拥有令人遐想的前景,其外有高铁快速发展、私家车普及的持续竞争,内有行业新能源退坡的短期影响,尽管有城市化持续带来市场增量、团体通勤车新需求及旅游客车回暖的积极影响,但长期内承压的逻辑仍不变。

但对于龙头企业而言,好消息是行业的集中度正在不断提升。据中汽协统计,今年前九个月,前十大客车企业(按销量计)共销售客车24.09万辆,占客车销售总量的76.87%。其中,便包括了宇通客车、长安汽车(000625.SZ)、金龙汽车(600686.SH)等上市公司。

其中,宇通客车在多个细分行业保持着领先优势。截至今年上半年,宇通客车在大于7米大中型座位客车的市占率(按销量计算)由2010年的31.0%提高到2019年上半年的46.6%;在公家客车市场,其市场率则为26.6%,同样排名第一。

今年前三季度,公司实现营收208.62亿元,同比增加7.68%;归母净利润 13.25 亿元,同比增加10.62%。第三季度,公司客车销量为16711 辆,同比增加13.1%。其中,大中型客车销售 13997 辆,同比增加6.2%,市占率达40.39%。

新能源客车方面,尽管受补贴退坡影响,单车售价下滑至50万元,但公司通过成本控制仍令单车利润上升至 3.84万/辆。截至第三季度,公司新能源客车市占率为31.12%,同比增加6.76个百分点。

在今年的世界客车展上,公司推出U12、T13、ICE12新车型。其中,U12、T13定位为高端、智能车型。T13主要面向欧洲市场,有望借此带动公司海外市场销量上升。

在高端化策略下,公司有望在目前各细分市场市占率持续提升的情况下,提高单车收益,从而进一步提高公司盈利能力。

金龙汽车按去年客车总销量计算,其市占率为25.0%,甚至还高于宇通客车(24.6%)。但公司经营呈现“量高利薄”的特点,在盈利能力上并不如宇通客车。

今年前三季度,公司实现营收116.3亿元,同比下滑8.41%;归属于上市公司股东净利润7813.98万元,同比下滑9.08%,净利率仅有0.67%。

好消息是,去年公司通过三龙整合解决了股权分散及子公司管控不力的历史问题,有利于公司的长期发展。但就公司净利率较低的问题,金龙汽车仍需提升品牌旗下大中型客车产品的竞争力。

一般而言,大中型客车单价、毛利率均较高,为客车企业的核心竞争产品。但自2011年起,金龙汽车在领域市场份额便不断下滑。未来能否提高大中型客车的市场竞争力,将较大程度上决定公司能否走出目前徒占着较高市占率,却无法取得可观利润的困局。

相比宇通而言,金龙汽车虽然在各细分行业的市占率同样较高,但成长性不确定性较大,或需长期观察。