下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

经济出清阶段“稳增长”服务于“调结构”,积极财政发力,或更加注重结构性

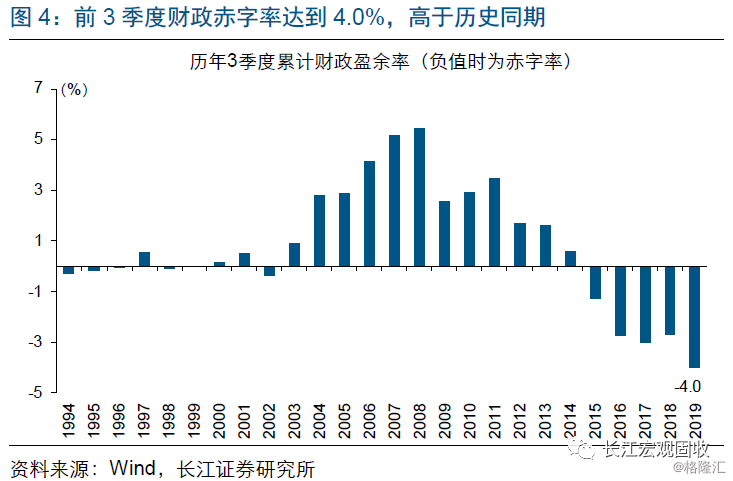

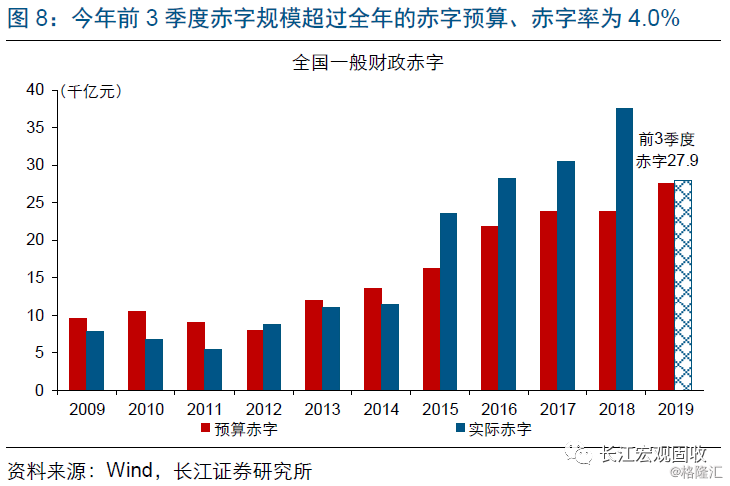

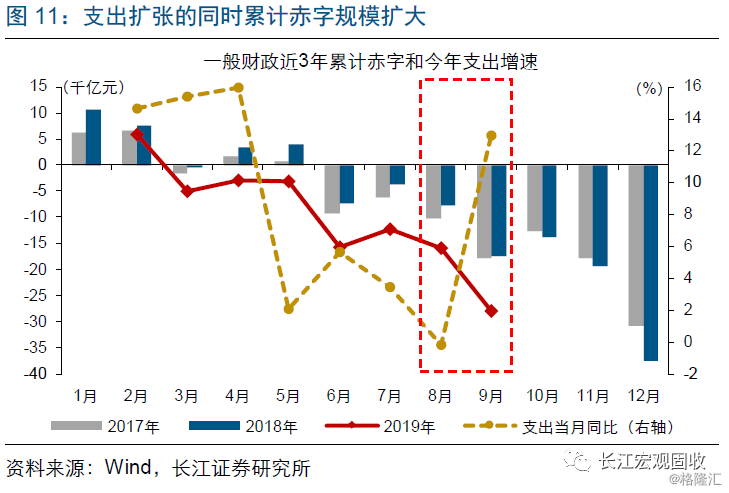

今年前 3 季度实际赤字率达到 4.0%,明显高于历史同期。近几年来,积极财政 发力、实际赤字率中枢抬升,2015 年起便维持在 3%以上;2018 年突破 4%, 达到 4.2%。今年前 3 季度,一般财政累计赤字 2.79 万亿元,已经高于全年的 财政赤字预算数;实际赤字率达到 4.0%,为 1992 年数据记录以来的同期新高。

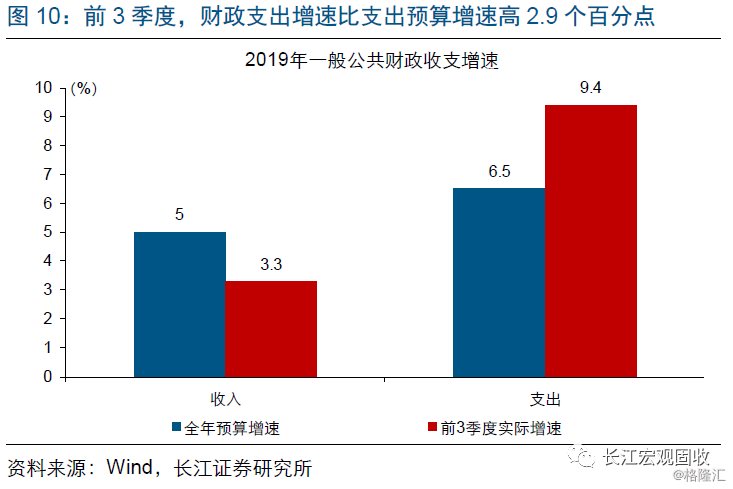

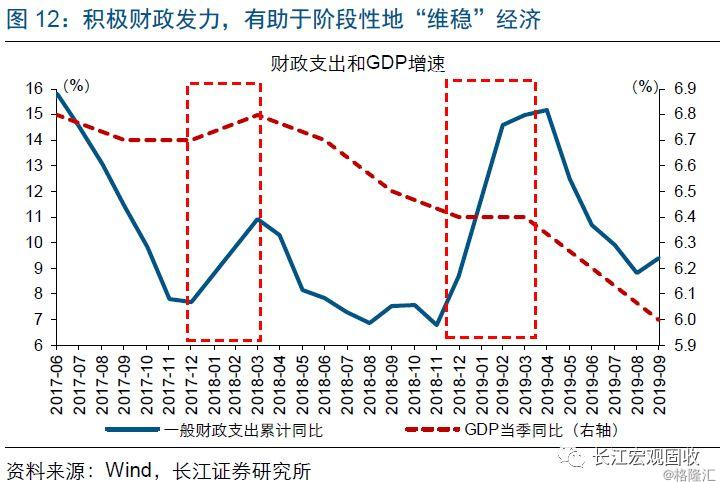

积极财政从扩大支出、减税降费两方面发力“维稳”经济,推动了财政赤字规 模扩张。前 3 季度,新增减税降费规模达 1.78 万亿元,总体税收同比下滑 0.4%, 财政收入增速不及预算;而财政发力“维稳”经济,支出增速 9.4%,比预算增 速高 2.9 个百分点。支出扩张、收入回落,推动赤字率上升。积极的财政明显 发力,有助于经济阶段性企稳,2018 年和 2019 年一季度,均呈现类似特征。

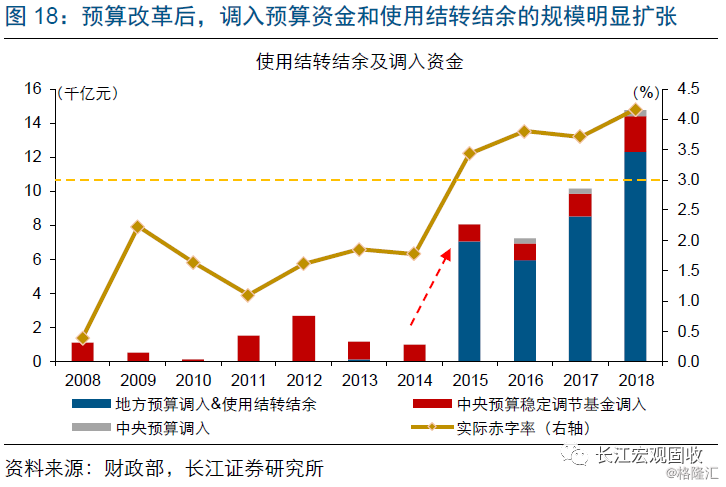

资金调入和结转结余,成为地方政府弥补超预算赤字的重要手段,为财政扩张 提供有力支持。预算改革加强了财政“四本账”衔接,调入政府性基金、使用 结转结余等方式,均可用于统筹财政资金、弥补超预算赤字。改革后财政统筹 规模大幅扩张,2018 年达 1.48 万亿元,占当年实际赤字的 40%,足以覆盖全 部超预算赤字;其中地方政府统筹资金占比超过 80%,有力支持了地方财政。

财政结余资金降至低位的背景下,未来财政支出或更加注重结构性发力。伴随 积极财政扩张,存量结余资金加速使用,规模从 2014 年的约 1.6 万亿元,降至 2018 年末的不到 5000 亿元,预计今年末将降至较低水平。经济出清阶段的“稳 增长”,旨在为“调结构”创造相对平稳的宏观经济环境;随着财政结余资金存 量降至低位,叠加收入和债务的约束,未来积极财政或更加注重结构性发力。

风险提示:

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

财政赤字进入“4.0时代”?

事件:1-9月累计,全国一般公共预算收入150678亿元、支出178612亿元,现价GDP为697798亿元。(资料来源:国家统计局,财政部,长江证券研究所)

点评:

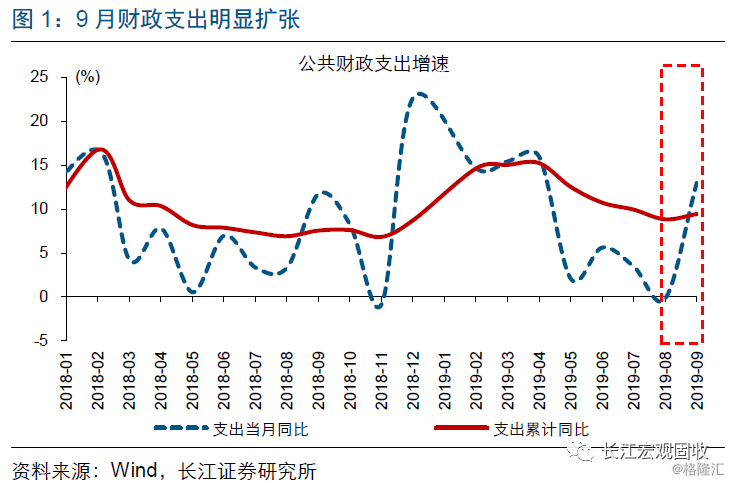

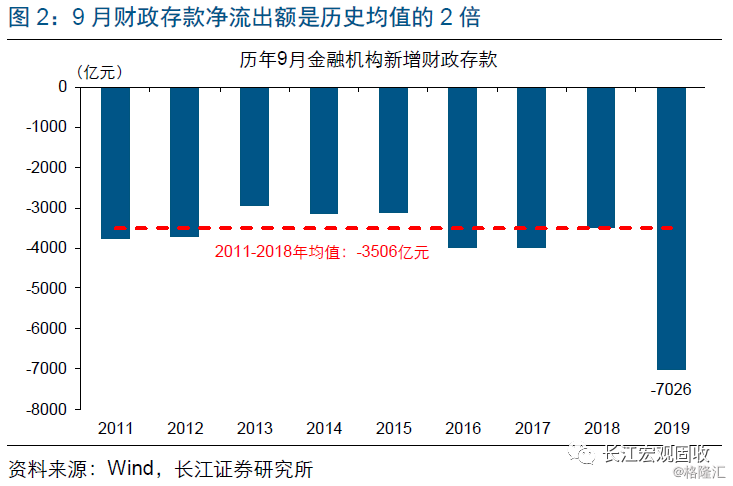

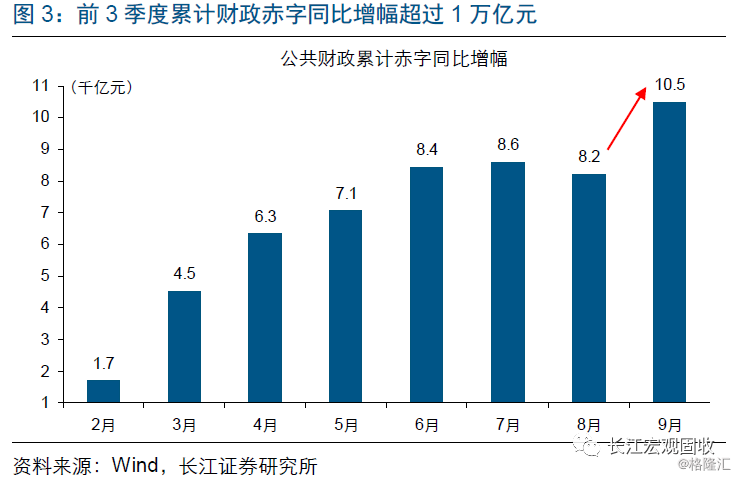

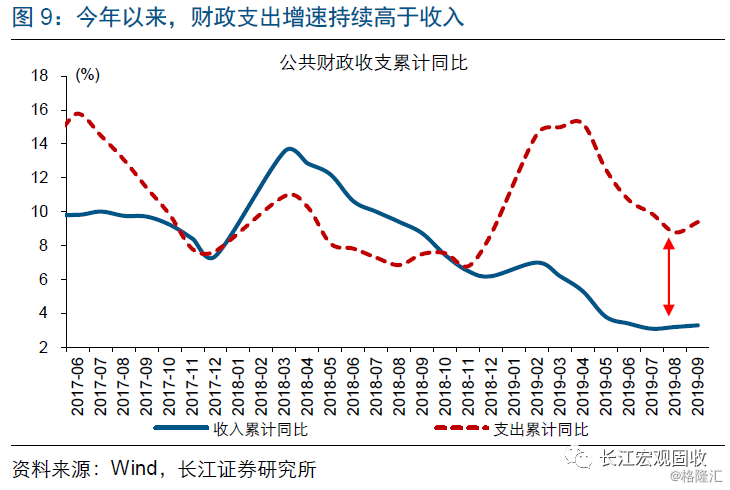

9月财政支出大幅增长,前3季度实际赤字率达到4.0%,明显高于历史同期。9月财政支出当月同比增速12.9%,较上月上升13.1个百分点;前3季度支出同比增速9.4%,较上月提高0.6个百分点。9月金融机构财政存款净流出超过7000亿元,为历史均值的2倍。伴随财政支出的扩张,前3季度一般公共财政累计赤字达到2.79万亿元、同比增幅超过1万亿元,已高于全年预算数;实际赤字率达到4.0%,为1992年数据记录以来的同期新高。

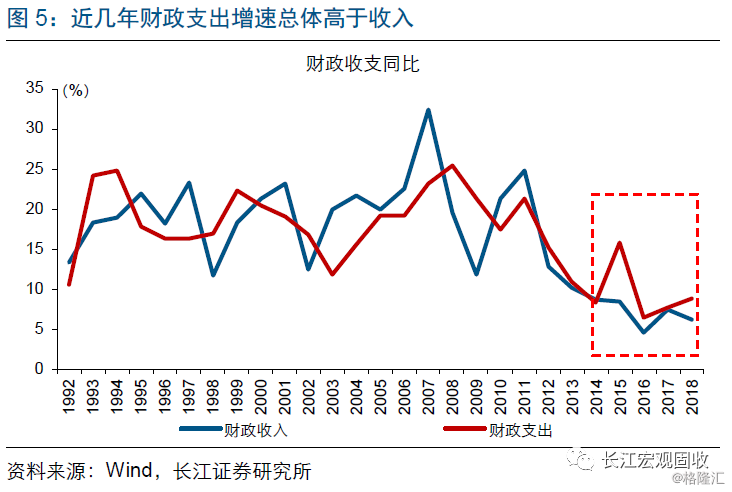

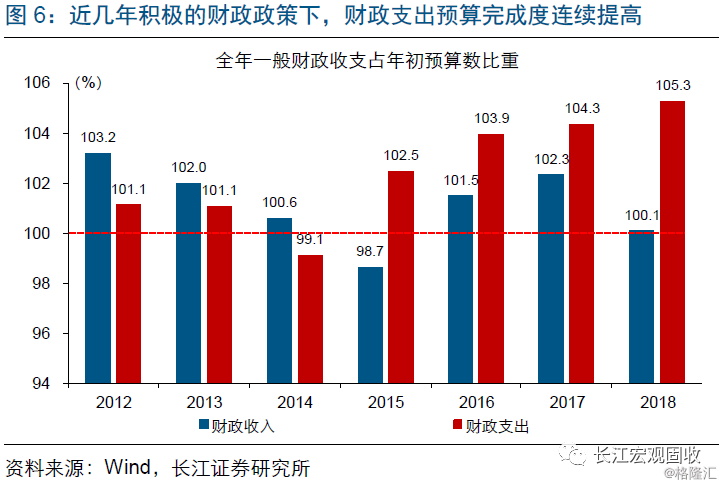

近几年实际赤字率抬升,受积极财政发力、财政支出扩张的影响。2015年至今,在积极的财政政策影响下,财政支出增速总体高于收入。财政支出的预算完成度也持续提高,从2014年的不到100%,持续提高到2018年的105.3%;财政收入的预算完成情况则相对稳定,2018年为100.1%,基本持平预算。积极财政下的收入持稳、支出扩张,抬升了实际赤字率中枢,2015年以来赤字率维持在3%以上,2018年突破4%、达到4.2%。今年前3季度赤字规模已高于全年预算数,积极的财政政策对支出影响明显。

积极财政从扩大支出、减税降费两方面发力“维稳”经济、为“调结构”保驾护航,推动了财政赤字规模扩张。今年在经济下行压力加大的背景下,支出增长中枢进一步上移,财政发力表现地更为积极。前3季度,支出增速则达到9.4%,比预算增速高2.9个百分点。今年实际赤字水平抬升背后,是财政支出扩张、发力“维稳”经济。从近3年的表现来看,当积极财政明显发力时,有助于经济阶段性地企稳,2018年和2019年的一季度,均呈现类似特征。

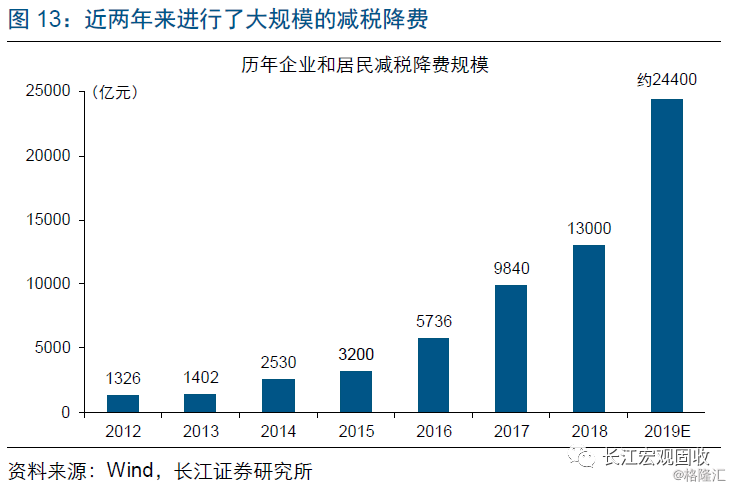

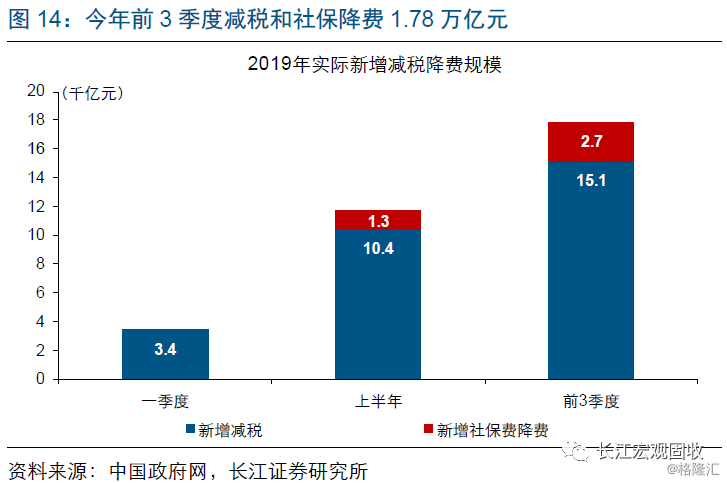

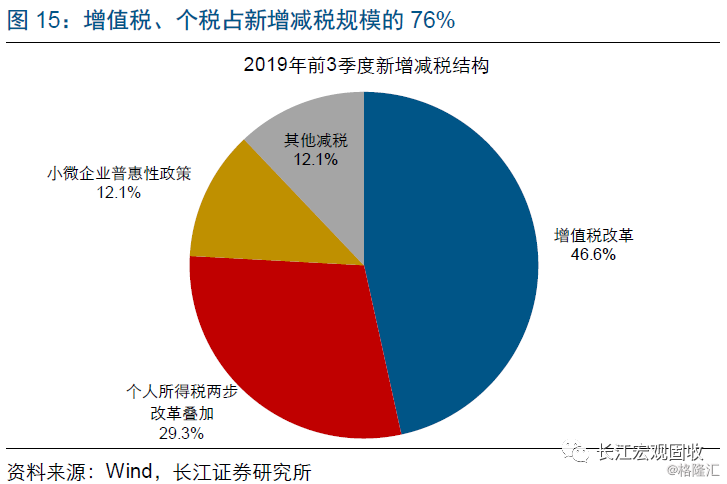

为激活经济活力,连续两年大规模的减税降费,也助推财政赤字规模的扩张。近两年来先后推出了增值税改革、个人所得税改革、小微企业普惠性减税、社保费率调降等一系列重大的减税降费措施,新增减税规模大幅增长。今年前3季度新增减税降费规模达1.78万亿元,其中减税规模1.51万亿元;增值税、个税等项减税效果明显。在主体税种收入回落的影响下,总体税收出现负增长、前3季度同比下滑0.4%,并影响财政收入增速低于预算增速1.7个百分点。在支出增加的同时收入回落,助推了财政赤字规模的扩张。

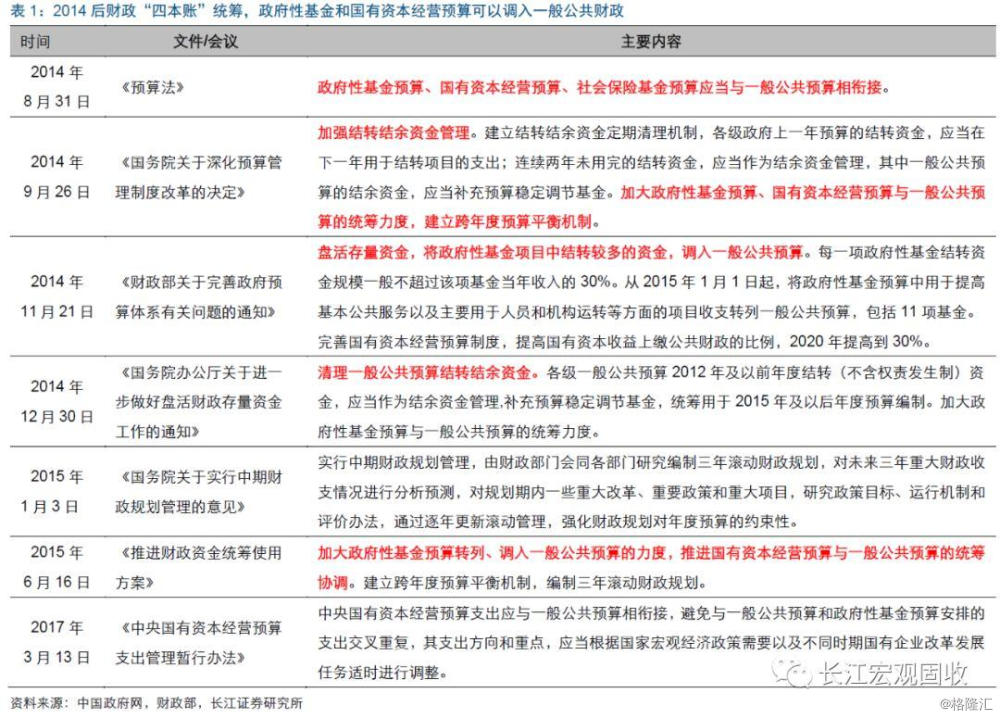

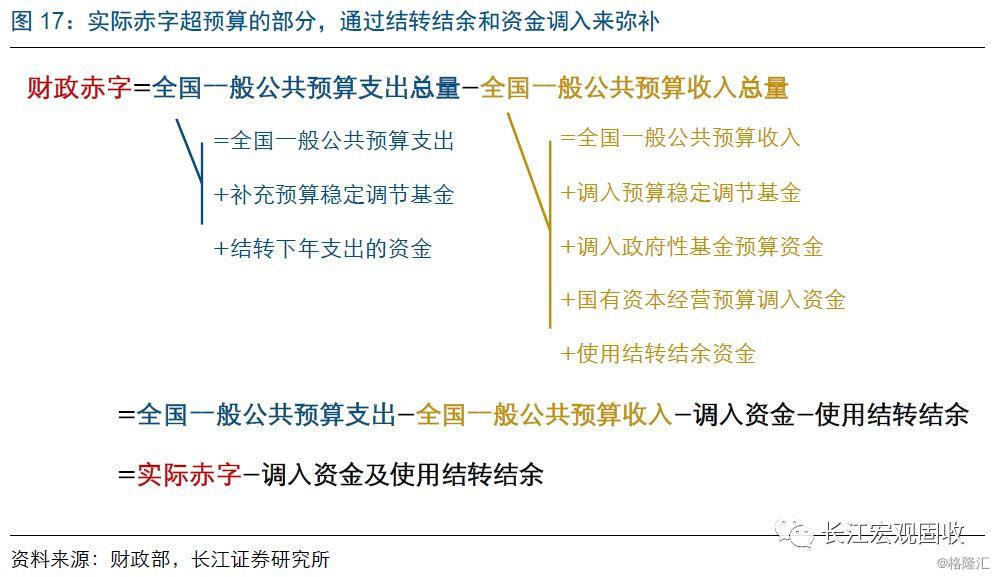

积极财政扩大赤字,主要受到预算管理制度改革、盘活财政存量资金的政策支持。2014年下半年,先后密集出台了《预算法》、《关于深化预算管理制度改革的决定》等财政预算管理文件;从2015年起,财政预算“四本账”加强统筹衔接,以一般公共财政预算作为中枢,与其他“三本账”相连接;并加强结转结余资金管理,盘活存量资金。近年来,实际赤字超过预算赤字的部分,可以通过政府性基金预算、国有资本经营预算的资金调入,或使用预算稳定调节基金、财政结转结余等来予以弥补,从而实现财政收支统筹、配平预算赤字。

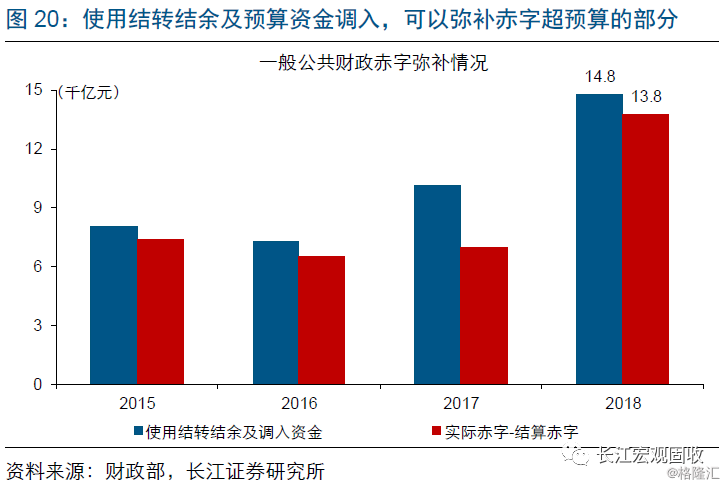

资金调入及结转结余,成为地方政府弥补超预算赤字的重要手段,为财政扩张提供有力支持。预算管理制度改革后,财政“四本账”统筹加强,政府性基金预算调入、财政结转结余等地方资金统筹规模明显扩张;2018年达到1.23万亿元,占资金调入和使用总量的80%以上。大规模的调入资金和盘活结余,为地方财政打开了赤字空间,推动全国实际赤字率跳升到3%以上。2018年预算资金调入及使用结转结余规模达到1.48万亿元,占实际赤字规模的近40%,足以覆盖1.38万亿元的超预算赤字。

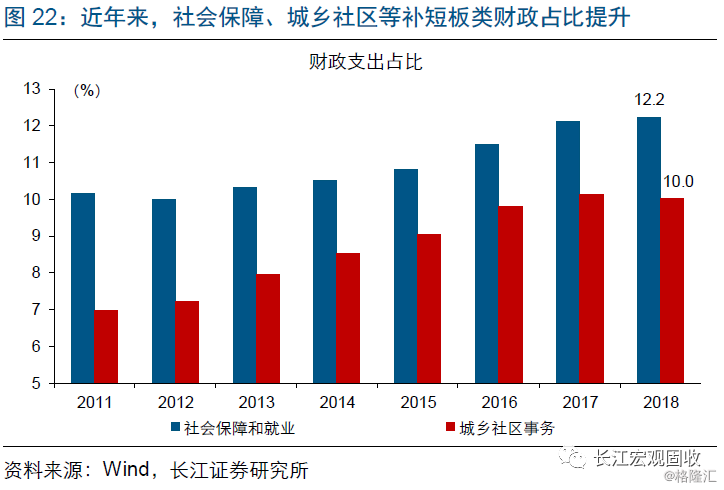

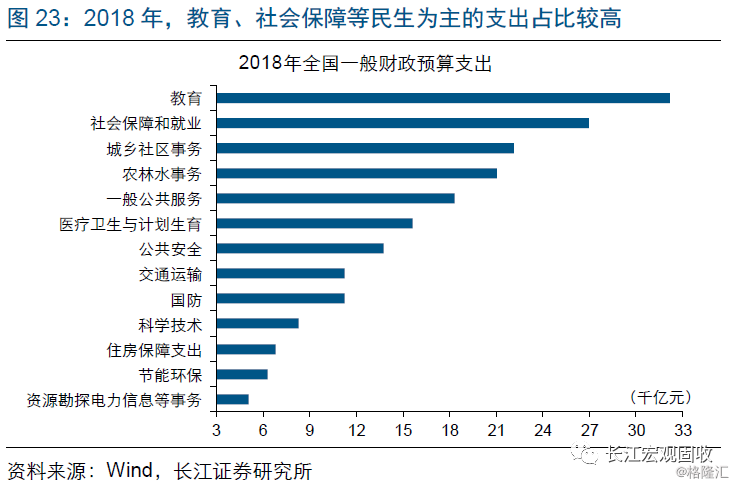

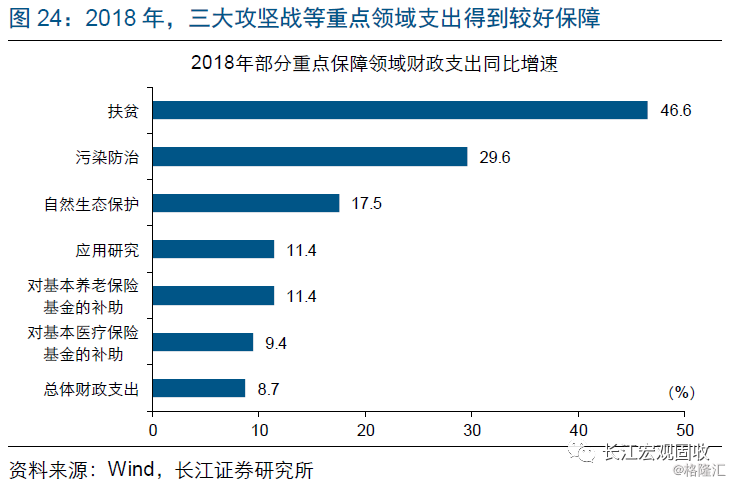

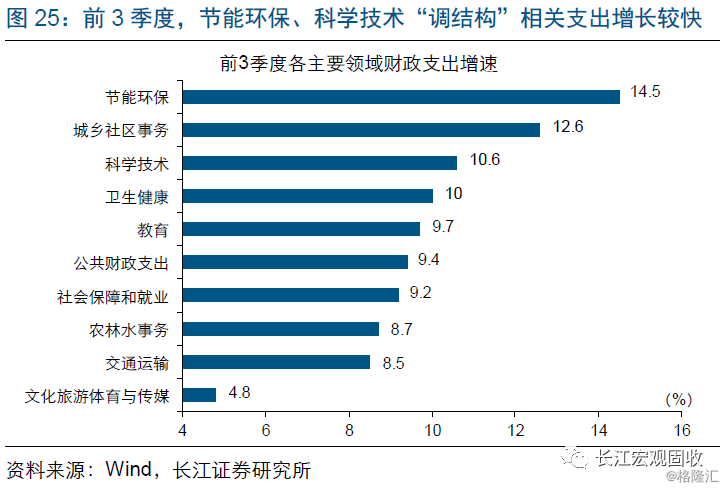

从财政支出的用途来看,积极财政“稳增长”,依然围绕“补短板”、“调结构”发力。近年来,社会保障和就业、城乡社区事务等补短板、保民生的领域,财政支出占比持续提高,2018年财政支出中,教育、社会保障和就业、城乡社区事务等民生关切领域支出占比较高,其中扶贫、污染防治等支出增速均超过20%,“补短板”领域发力明显。今年前3季度,节能环保、科学技术等“调结构”相关财政支出增长较快,增速达到10%以上。

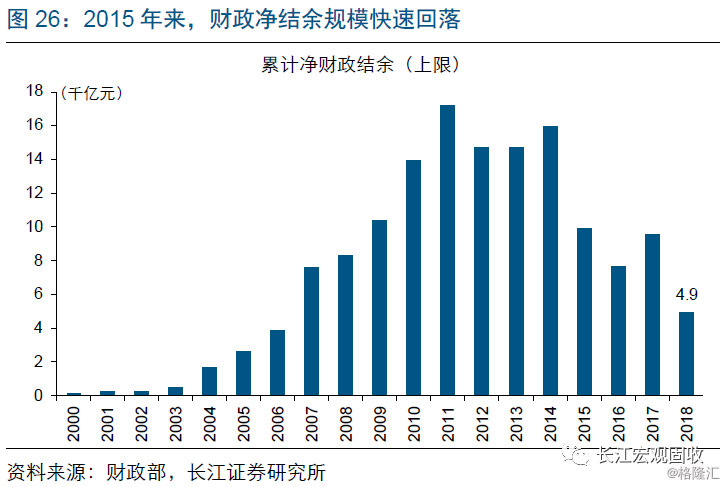

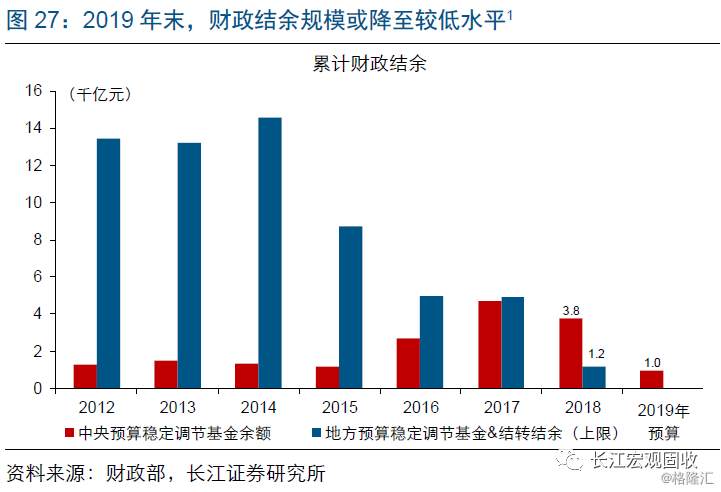

积极财政发力、赤字规模扩张,促使财政结余资金存量降至低位。预算管理制度改革,促进了财政结余资金的流转和使用;伴随积极财政发力,存量资金规模从2014年的约1.6万亿元,降至2018年末的不到5000亿元。其中地方财政结余已经接近使用完毕,中央预算稳定调节基金尚存有近3800亿元的规模。而根据2019年中央财政预算,今年将使用其中的2800亿元,仅留存余额964亿元。预计今年末,全国的财政结余资金或将降至较低水平。

经济出清阶段的“稳增长”,旨在为“调结构”创造相对平稳的宏观经济环境;收入端约束下,未来财政支出或更加注重结构性发力。5月以来引导经济出清的政策思路,从“控制增量”和“化解存量”两个维度展开;本轮“稳增长”,旨在减轻“出清”过程中实体经济所受冲击,为“调结构”创造较为平稳的宏观环境,并非“大水漫灌”、“走老路”。随着财政结余资金存量降至低位,叠加收入和债务的约束,未来积极财政或更加注重结构性发力。

通过以上分析,我们发现:

① 今年前3季度,一般公共财政累计赤字2.79万亿元,已经高于全年的财政赤字预算数;实际赤字率达到4.0%,为1992年数据记录以来的同期新高。

② 积极财政发力“维稳”经济、大规模减税降费让惠于民,推动了财政赤字规模扩张。当积极财政明显发力时,有助于经济阶段性地企稳。

③ 调入政府性基金、国有资本经营预算资金,使用预算稳定调节基金、结转结余资金等,均可弥补超预算的财政赤字,有力支持了地方财政支出的扩张。

④ 伴随积极财政扩张,存量结余资金加速使用,规模从2014年的约1.6万亿元,降至2018年末的不到5000亿元,预计今年末将降至较低水平。

⑤ 经济出清阶段的“稳增长”,旨在为“调结构”创造相对平稳的宏观经济环境;财政结余降至低位,叠加收入和债务的约束,未来积极财政或更加注重结构性发力。

[注释1] 2019 年预算未公布地方预算稳定调节基金和财政结转结余的规模。