下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几年来,我国的医疗改革政策频出,行业内部的竞争、产品的研发方向、销售模式都在发生着变化。医药行业已经开始显现出“马太效应”,优胜劣汰现象愈发明显。在面对仿制药时,通过一致性评价多少已经开始影响仿制药企业的生产发展,而在创新药上,是否拥有核心研发技术将成为传统药企转型的关键。

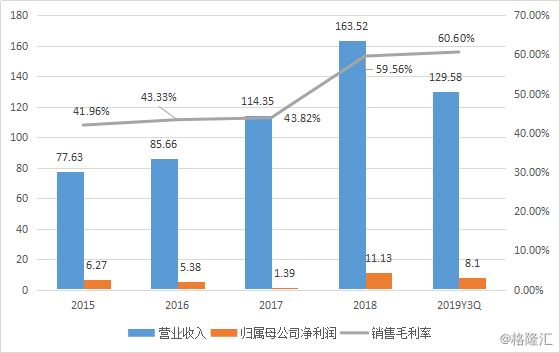

科伦药业(002422.SZ)近日公布三季报,2019年前三季度营业收入129.58亿元,同比增长5.94%;归母净利润9.14亿元;扣非归属母公司净利润8.1亿元;EPS为0.64元。2019年第三季度营业收入40.36亿元,归母净利润为1.86亿元。

其中,值得关注的是,此次公布的毛利率进一步提升,2019前三季度销售毛利率60.6%,同比增加1.46个百分点。

图表一:2019年三季度财务状况

数据来源:WIND,格隆汇整理 单位:亿元

大输液维持稳健增长,新疆川宁计划股改分拆上市

科伦药业作为国内大输液龙头企业,自1996年成立以来,主营业务已经够成抗生素中间体-原料药-制剂全产业链,在加大仿制药通过一致性评价的同时,增加研发创新药的投入,2019年前三季度研发费用7.82亿,同比增长25.96%。

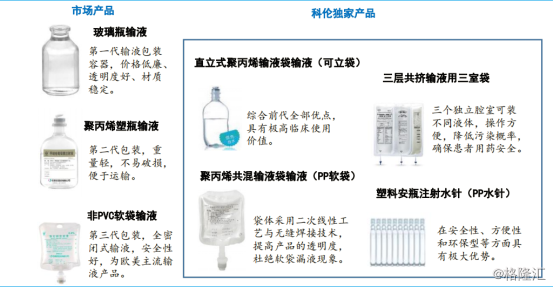

输液领域:产品包装升级,毛利率稳步提升

目前我国市面上常见大输液包装,主要为玻璃瓶、塑瓶、非PCV软袋和直立软袋四种形式。然而由于玻璃瓶以及塑瓶存在环境污染,漏液率高等问题,软袋能够有效解决上述问题,并且更加符合临床使用习惯,因此,未来使用软袋输液也将成为国内输液产品包材的趋势。

从科伦药业的产品来看,公司已经在第三代输液包装的基础上进行升级,包装包括可立袋、PP软袋、三室袋等,有效降低污染,具有极高的临床使用价值。此外,输液产品的升级,将打破目前国内输液产品主要集中在低端普通输液领域的局面,有效替代高端输液领域进口产品。

根据此前公布数据来看,科伦收购石四药约20%股权后,两者占据输液市场的57%,布局大输液行业的高中低端产品。伴随着科伦药业不断推出高端治疗性输液产品,高于普通输液的毛利率将提升公司的盈利状况。

图表二:公司输液产品包材示意图

数据来源:国信证券,格隆汇整理

抗生素全产业链:新疆川宁启动股改计划分拆上市

近期公司公告称全资子公司伊犁川宁将实施员工持股计划,并引入外部优质投资者,并在完成后进行股份改造,计划将其分拆上市走向资本市场,扩大市场影响力。

从公司抗生素产业链布局来看,公司在抗生素产业上的布局包括抗生素中间体、原料药以及制剂,其中伊犁川宁为打通抗生素全产业链里的重要一环。2018年初,川宁环保升级改造完成后,公司已经成为全球唯一一家同时拥有硫红、青霉素类、头孢类中间体的生产商,有效降低原料药价格上涨对大输液板块带来的成本压力,增加市场竞争力。

虽然硫红价格近期处于历史低位区间,中间体业绩下滑对整体业绩有所影响,但从长远来看,川宁股改引入同业持股,将有利于缓和同业竞争,形成协同效应,增加公司盈利能力的平稳性。

积极推动一致性评价,布局创新药

无论是带量采购还是鼓励创新药,医疗政策改革的背后初衷都围绕着让患者治得起常规病,治得了疑难杂症,这也是当代药企所面对的出路:大家都会做的传统仿制药,通过一致性评价,进入医院市场,并在创新药上各显神通,为企业提供新产品的血液。

仿制药:一致性评价收获颇丰

科伦药业自启动创新转型以来,目前在仿制药领域已经布局近400项,主要布局领域包括肿瘤以及辅助用药,肠外营养,抗感染,心血管、糖尿病、妇科、眼科、呼吸科等众多重大疾病领域。

在政策层面上,一致性评价政策正在推动。2019年10月15日,国家药监局出台注射剂一致性评价技术文件,这也意味着接近6000亿市场规模的注射剂将逐步进入医改政策范围内。而在此政策之下,能够通过一致性评价显得格外重要。根据药智数据库显示,截至目前,注册剂一致性评价申报获批受理共计434个,品种达到120个。

从申报企业来看,科伦药业与齐鲁制药在申报注射剂一次性评价中拔得头筹,分别申报受理41项,其中科伦药业拥有25个品种,远高于其他申报受理企业,成为此次竞争中的佼佼者。

创新药:布局80项创新药

实际上,传统药企在面对”4+7” 带量采购后,都在面临转型问题,从单纯的“me same”正在走向“me better”,如果有能力的企业,会选择继续走向“first-in-class”等一类创新药的研发战队当中。

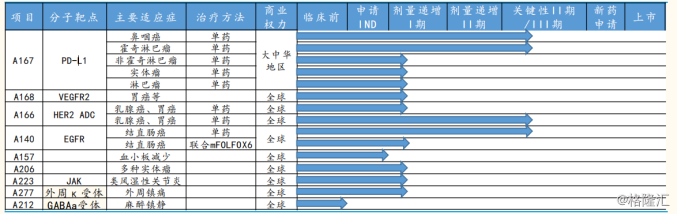

科伦药业目前在创新药上的布局,主要覆盖在肿瘤、感染、糖尿病等领域,目前拥有80项创新药,其中14项创新药的临床研究正在进行。其中包括已经实现license out的抗PD-L1单抗A167,处于临床III期的靶向EGFR的西妥昔单抗生物类似药A140,用于治疗乳腺癌的第三代抗HER2 ADC药物A166等。

图表三:重点创新药产品管线

数据来源:公开资料整理,格隆汇

小结

市场空间拥有6000亿的仿制药注射剂,科伦,齐鲁,恒瑞等诸多大药企都想去分一杯羹,但谁能拔得头筹,还得看在“4+7”以及一致性评价下谁能够胜出。科伦凭借大输液龙头的优势,在最新的申报注射剂一致性评价中遥遥领先。

从长远的行业趋势来看,医药行业这两年的政策更加趋向于优胜劣汰,鼓励转型,仿制药要做,但是要做得质量好,创新药也鼓励,给予政策上以及融资渠道上的支持,为的就是让更多老百姓能够治上病,治得起病。

科伦从此次公布的业绩状况来看,核心产品继续保持优势增长,创新药正稳步推进,仿制药也在陆续进入一致性评价当中,受中间体价格波动影响的抗生素业务也将剥离出来进行分拆上市,负债情况以及利润状况将继续改善,静待花开。