下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 陆银波

来源: 一瑜中的

事 项

2019年10月,中国制造业采购经理指数(PMI)为49.3%,前值为49.8%。

核心观点

一、PMI回顾与展望:预判的重心依然在新出口订单指数

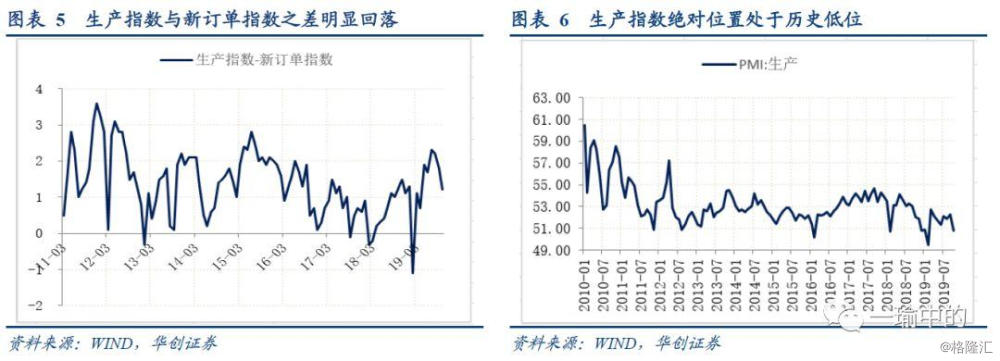

(一)PMI回顾:10月供需双回落。10月制造业PMI为49.3%,前值为49.8%,连续六个月处于荣枯线以下。分项来看,1)需求重回荣枯线以下。10月新订单指数为49.6%,前值为50.5%,回落0.9个百分点,主要受出口拖累。2)生产明显回落。10月生产指数为50.8%,前值为52.3%,回落1.5个百分点,生产与新订单指数之差降至1.2%。

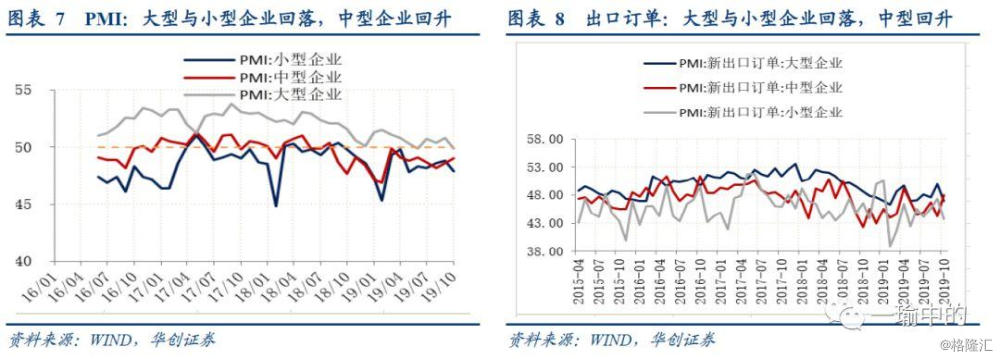

分规模看:大中小型PMI的分化同样来自出口订单的影响。10月大型企业PMI为49.9%,前值为50.8%,回落0.9%。中型企业回升,小型企业回落。与分规模的出口订单走势一致。出口订单指数来看,大型企业为47%,相比前值49.9%回落2.9个百分点。中型企业回升,小型企业回落。

(二)PMI展望:需求端等待海外企稳

PMI预判的核心在需求端。正如我们报告《【华创宏观】PMI如何才能回到扩张区间?——PMI历史回顾 & 9月PMI数据点评》所言,从过往PMI的几次周期来看,PMI 扩张与收缩的决定力量在新订单指数,而新订单指数的直接影响因素在于新出口订单指数,新出口订单指数的趋势与中国主要出口地的加权PMI基本一致。9月新出口订单指数的回升只是单月的扰动,趋势上看,目前新出口订单能否企稳回升,需要等待海外PMI的企稳。

(三)PMI展望:生产端继续下行空间不大

生产端值得关注的点有两个,继续下行的空间不大。一是PMI生产指数。与新订单指数时常回落至收缩区间不一样的是,生产指数很难回落收缩区间。10月50.8%已处于历史较低位置。继续下行空间不大。二是生产指数与新订单指数之差。目前的情况看,10月生产指数与新订单指数降至1.2%。相比7月的高点2.3%回落明显,继续收窄的空间不大。

二、PMI其他指标:出口、价格、库存均在回落

10月新出口订单指数为47%,低于前值48.2%。连续17个月处于荣枯线以下。新出口订单指数受制于海外国家或地区的PMI,回落较为正常。

10月出厂价格指数为48%,前值为49.9%,回落1.9%。10月油价中枢环比略有回落,钢铁随着限产结束继续下行,叠加翘尾因素影响,10月PPI仍有下行压力。

10月产成品库存指数为46.7%,低于前值 47.1%。库存继续去化中。对于工业生产而言,提振的动力要么来自订单,要么来自补库。10月新订单指数及产成品库存指数的回落,将拖累10月工业生产的环比增幅。

三、四季度值得关注的两大信号: M1与经济普查

展望四季度,值得关注的两大信号包括M1与经济普查。前者决定经济内生动能的恢复情况,如果四季度依然看不到M1反弹,则明年库存周期的上行以及工业品价格的反弹很难有所期待。后者决定翻番目标的缓释幅度。假设上调2011-2018年实际GDP累计增速0.2%-1%,则2020年需达到的GDP增速为5.5%-6%。若普查数据对翻翻目标压力有所缓释,只要就业压力平稳,决策层对经济回落容忍度会明显提升,GDP单季增速向下破6或存在一定可能性。

风险提示:逆周期政策调整;出口大幅下行。

报告目录

报告正文

一

PMI回顾与展望:预判的重心依然在新出口订单指数

(一)PMI回顾:10月供需双回落

10月制造业PMI为49.3%,前值为49.8%,连续六个月处于荣枯线以下。分项来看,1)需求重回荣枯线以下。10月新订单指数为49.6%,前值为50.5%,回落0.9个百分点,主要受出口拖累。10月新出口订单指数为47%,前值为48.2%,新出口订单回落明显。2)生产明显回落。10月生产指数为50.8%,前值为52.3%,回落1.5个百分点,生产与新订单指数之差降至1.2%。3)原材料库存指数为47.4%。前值为47.6%。4)从业人员指数略有回升。10月从业人员指数为47.3%,前值为47%,连续两个月回升。从城镇调查登记失业率来看,8-9月均在5.2%,略低于7月的5.3%,就业未进一步走差。5)供货商配送时间指数(越低越好)为50.1%,高于前值50.5%。

(二)PMI展望:需求端等待海外企稳

PMI预判的核心在需求端。正如我们报告《【华创宏观】PMI如何才能回到扩张区间?——PMI历史回顾 & 9月PMI数据点评》所言,从过往PMI的几次周期来看,PMI 扩张与收缩的决定力量在新订单指数,而新订单指数的直接影响因素在于新出口订单指数,新出口订单指数的趋势与中国主要出口地的加权PMI基本一致。9月新出口订单指数的回升只是单月的扰动,趋势上看,目前新出口订单能否企稳回升,需要等待海外PMI的企稳。

(三)PMI展望:生产端继续下行空间不大

生产端值得关注的点有两个,继续下行的空间不大。一是PMI生产指数。与新订单指数时常回落至收缩区间不一样的是,生产指数很难回落收缩区间。10月50.8%已处于历史较低位置。继续下行空间不大。从工业企业产成品库存来看,9月产成品库存同比降至1%,继续去库的幅度也较为有限。二是生产指数与新订单指数之差。在经济较弱时期,如2012年、2015年,2019年三季度,需求先回落,生产指数回落有所滞后,生产指数与新订单指数之差往往处于高位。随着生产端逐渐朝需求端收敛,两者之差回落至正常位置。目前的情况看,10月生产指数与新订单指数降至1.2%。相比7月的高点2.3%回落明显,继续收窄的空间不大。

二

PMI其他指标:出口、价格、库存均在回落

(一)分规模看:大中小型PMI的分化同样来自出口订单的影响

分规模看,大型企业与小型企业回落,中型企业略有回升,分化来自新出口订单。1)大型企业:10月大型企业PMI为49.9%,前值为50.8%,回落0.9%。其中大型企业生产指数回落1.3%,大型企业新订单指数回落2.4个百分点。需求端回落幅度更大。需求端出口订单指数为47%,相比前值49.9%回落2.9个百分点。2)中型企业:10月中型企业PMI为49%,前值为48.6%,回升0.4%。回升的原因来自需求端,中型企业新订单指数回升2%,新出口订单指数回升3.7%,需求回升主要来自出口订单。3)小型企业:10月PMI为47.9%,前值48.8%,回落0.9%。新出口订单指数43.7%,前值为47.3%,出口订单回落明显。

(二)进出口:新出口订单正常回落,进口依然低迷

10月新出口订单指数为47%,低于前值48.2%连续17个月处于荣枯线以下。新出口订单指数受制于海外国家或地区的PMI,回落较为正常。10月进口指数为46.9%,略低于前值47.1%,连续16个月处于荣枯线以下,自5月以来,基本在47%附近波动,进口需求较为低迷。

(三)价格:出厂价格指数有所回落

10月出厂价格指数为48%,前值为49.9%,回落1.9%。10月油价中枢环比略有回落,钢铁随着限产结束继续下行,叠加翘尾因素影响,10月PPI仍有下行压力。10月PMI主要原材料购进价格指数为50.4%,前值为52.2%。采购指数49.8%,低于前值50.4%。

(四)库存:产成品库存继续回落

10月产成品库存指数为46.7%,低于前值 47.1%。库存继续去化中。对于工业生产而言,提振的动力要么来自订单,要么来自补库。尽管今年工业生产波动幅度大幅高于往年,明显加大预测的难度。但正常情况下,10月新订单指数及产成品库存指数的回落,将拖累10月工业生产的环比增幅。但考虑到9月工业生产较强,10月环比走弱较为正常。