下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:訾猛、张睿

来源:猛哥看商业

核心结论

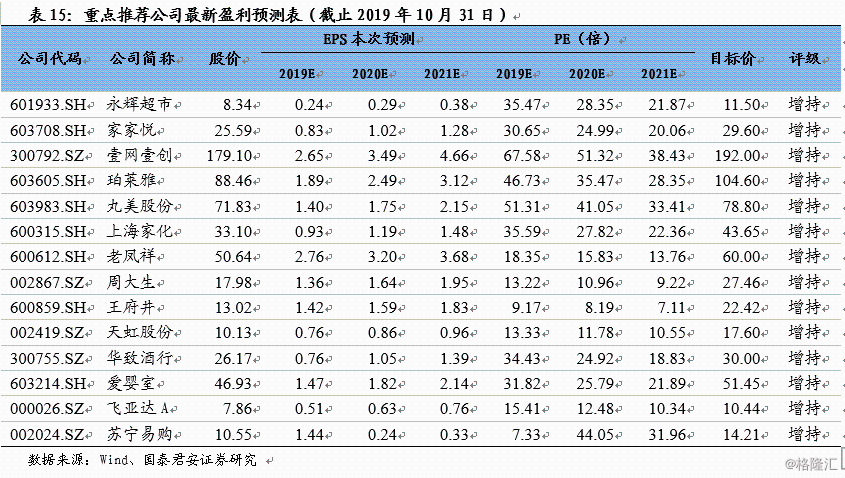

l投资建议:消费稳步增长,超市、化妆品、黄金珠宝2019Q3表现良好,可选承压静待转暖。四条主线:1)化妆品行业加速增长,资本市场热度逐渐提升,建议增持:壹网壹创、珀莱雅、丸美股份、上海家化等。2)CPI上行利好超市板块,行业整合龙头优势显现,建议增持:永辉超市、家家悦等。3)金价持续上行,黄金珠宝显著受益,建议增持:老凤祥、周大生。4)短期布局超跌、高弹性个股,建议增持:华致酒行、苏宁易购、王府井、天虹股份、飞亚达A等。

l经济增速放缓,必选消费韧性强,化妆品依旧坚挺。2019Q3 GDP增速6.2%,CPI 9月达3.0%,食品CPI达11.2%。社零增速7-9月增速分别为7.6%/7.5%/7.8%,主要受汽车影响,剔除汽车,社零增速分别为8.8%/9.3%/9.0%。2019年9月日用品、粮油食品饮料、化妆品、金银珠宝限额以上增速分别为12.0%/9.0%/13.4%/-6.6%。

l重点业态经营分析。1)超市:2019Q1-Q3 超市行业营收同比+11.16%,增速同比-0.17pct;剔除永辉后行业营收同比+3.40%,增速同比-0.65pct,龙头优势更加明显。2019Q3 营收同比+12.99%,增速较2018年同期下滑0.05pct;剔除永辉后营收同比+4.88%,增速较2018年同期下滑1.32pct。2) 化妆品:2019Q1-Q3 化妆品行业营收同比+12.11%,单季度看,2019Q3 营收同比+7.69% 。2019Q3化妆品扣非净利润同比-2.51%,主要受到上海家化和拉芳家化影响。3)黄金珠宝:2019Q3黄金珠宝行业收入同比增长17.9%,环比上升8.8pct。龙头公司表现优异,老凤祥2019Q3营收增速24.6%,优于行业整体水平。4)百货:2019Q1-Q3 百货行业营收同比-0.04 %,增速较2018Q1-Q3 下滑1.46 pct;单季度看,2019Q3 百货行业营收增速-0.61%,环比下滑2.2pct。5)专业专卖:龙头优势持续强化,爱婴室2019Q1-Q3营收/净利同比+14.52%/32.95%,2019Q3营收/净利同比+11.68%/49.46%;华致酒行2019Q1-Q3营收/净利同比+37.72%/46.53%,2019Q3营收/净利同比+48.31%/49.12%。6)电商:受经济放缓和竞争加剧影响增速有所下滑。

l零售行业2019Q3配置比例下滑。2019Q3末,零售行业整体持仓占基金总持仓比例为2.26%,较2019Q2末降低了0.65pct。分子板块看:超市:红旗连锁重仓比例提升;黄金珠宝:周大生、老凤祥重仓比例稍降;化妆品:多家公司重仓比例稍降;百货:鄂武商A重仓比例提升较大;专业/专卖:爱婴室获基金重仓比例增加。从估值来看,百货中的鄂武商A、超市中的红旗连锁、黄金珠宝里的周大生、化妆品中的御家汇估值在同行业中较低。

风险因素:经济增速下滑拖累消费、行业竞争加剧等。

序言

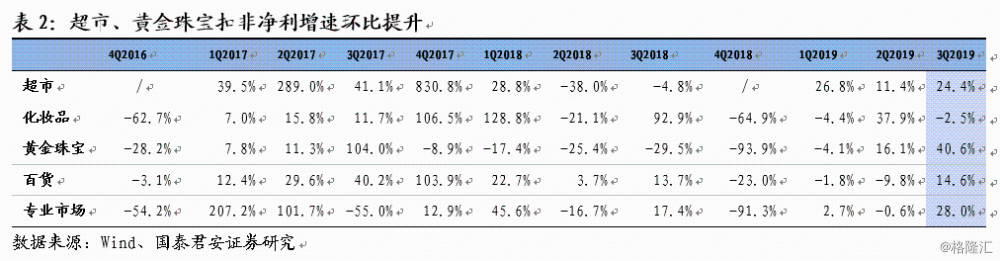

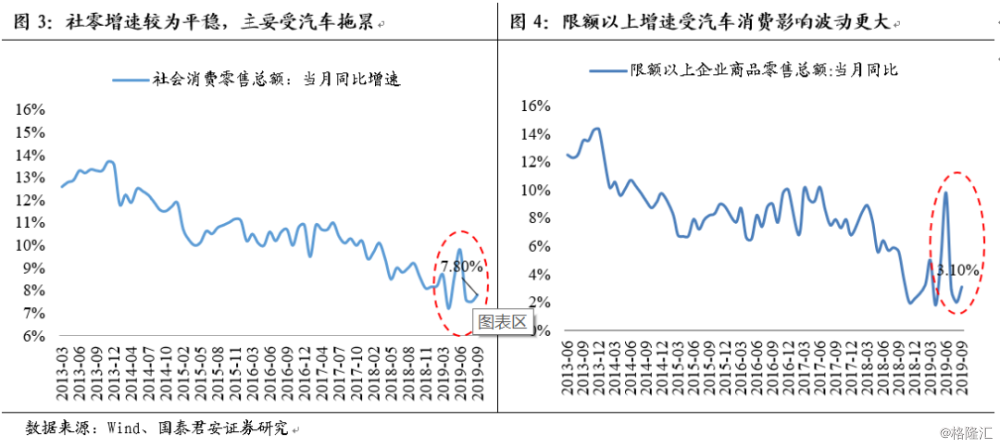

2019年以来,随着一系列减税、促消费政策实施,消费者信心恢复,消费平稳增长。2019Q1-Q3社会消费品零售总额同比增长8.2%,增速比上年同期回落1.1 pct,与2019年上半年基本持平,从实际增速看,扣除价格因素,上半年社会消费品零售总额增长6.4%。从各细分子行业营收来看:2019Q3超市行业营收增速环比提升1.8pct至13.0%;黄金珠宝行业营收增速环比提升8.8pct至17.9%;化妆品行业营收增速为7.7%;百货行业营收增速为-0.6%,环比下滑2.2 pct。

从各细分子行业扣非净利润来看:2019Q3超市行业扣非净利润增速环比提升13pct至24.4%;黄金珠宝行业扣非净利润增速环比提升24.5pct至40.6%;化妆品行业扣非净利润增速为-2.5%,主要是受到上海家化和拉芳家化影响;百货行业扣非净利润增速为14.6%,环比提升24.4 pct。

一、经济增速放缓,必选消费韧性强

经济增速放缓,食品CPI大幅升高。2019Q3 GDP增速为6.2%,环比下降0.1pct,增速放缓。CPI增速有所回升,2019年9月达到3.0%。其中,食品CPI在2019年7至9月分别为9.1%/10.0%/11.2%,主要是由于鲜菜、鲜果和肉类CPI出现较大提升所致。

Q3社零受汽车拖累明显,扣除汽车影响增长较为稳定。2019年7月至9月社零增速分别为7.60%/7.50%/7.80%,其中受汽车销售下滑影响较大,扣除汽车以后来看,社零整体增速比较平稳,结构分化加大,必选消费和化妆品在持续向好。限额以上同比下降2.6%/8.1%/2.2%,7、8月环比下降19.8/5.5 pct,9月环比上升5.9pct,波动较大主要受汽车消费增速影响。

2019Q3限额以上日用品等必须消费增速维持高位,化妆品表现坚挺。从限额以上零售额来看,以粮油食品饮料、日用品为代表的必需消费在经济增速放缓、CPI上行的背景下仍然韧性十足,日用品类和粮油食品类继续维持较高增长,日用品2019年7-9月增速分别为13%/13%/12%;化妆品类变现亮眼, 7-9月增速分别为9.4%/12.8%/13.4%。

二、重点业态经营分析

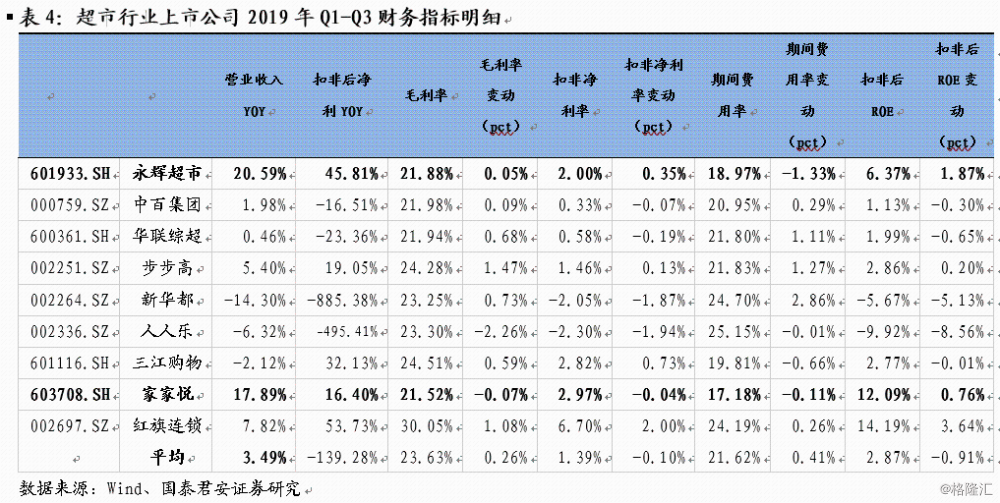

2.1 超市:CPI上行带动营收增长,盈利能力持续提升

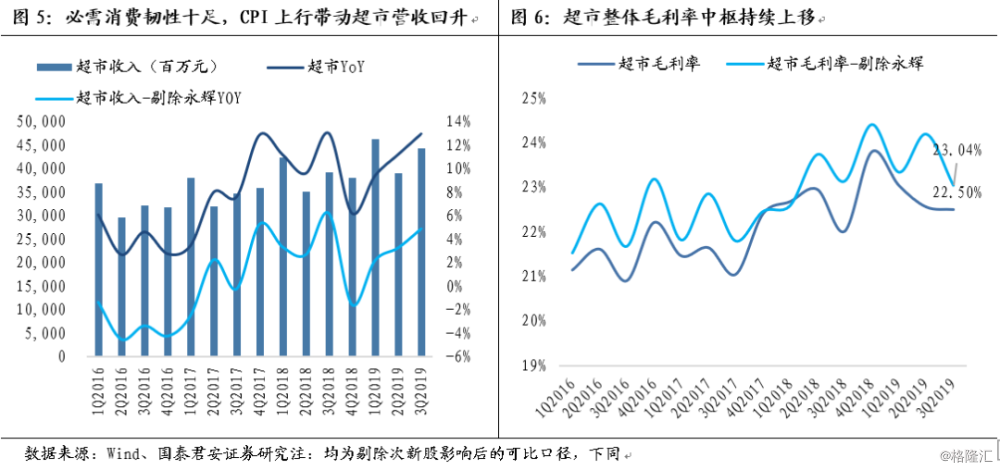

超市营收持续增长,毛利率中枢上行。2019Q1-Q3 超市行业营收同比+11.16%,增速较 2018Q1-Q3 -0.17pct;剔除永辉后行业营收增速3.4%,增速较2018Q1-Q3下滑0.65pct,龙头优势更加明显。单季度来看,2019Q3 营收同比+12.99%,增速较2018年同期下滑0.05pct;剔除永辉后营收同比+4.88%,增速较2018年同期下滑1.32pct;2019Q3毛利率22.50%,较2018年同期+0.49pct,剔除永辉后毛利率达到 23.04%,整体毛利率中枢呈上行趋势。

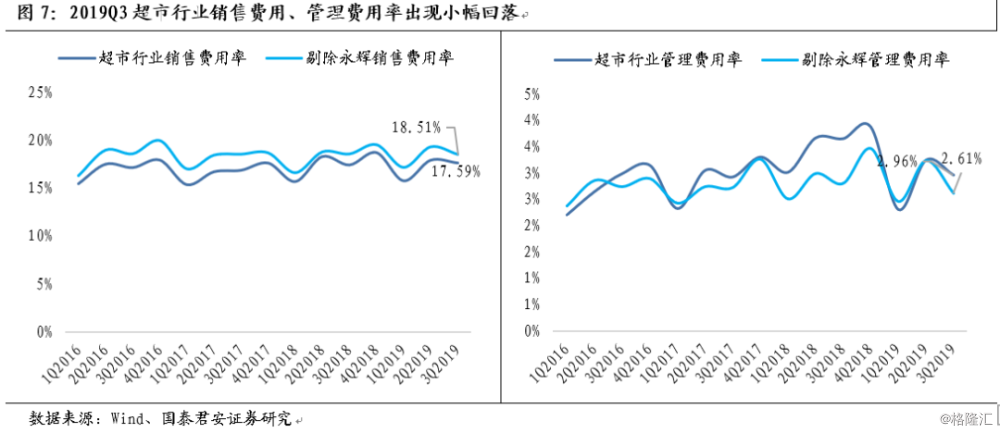

超市行业费用率整体有所改善。2019Q3超市行业管理费用率为2.96%,同比-0.69pct,永辉、家家悦等管理费率同比亦有所降低,剔除永辉后行业管理费用率2.61%,同比-0.19pct。2019Q3超市行业销售费用率17.59%,同比+0.21pct,剔除永辉后18.51%,同比-0.05pct。2019Q1-Q3龙头永辉超市控费战略成效显著,销售/管理费用率同比下降0.24pct/1.36pct。

长期来看龙头超市行业盈利能力保持上升趋势。2019Q3超市扣非净利率为0.66%,同比上升0.06pct,剔除永辉后达0.84%,同比下滑0.07pct。

必需消费稳健向好,CPI上行利好超市板块。超市同店增速与食品CPI显著正相关,行业整合龙头优势显现。

永辉超市:2019Q1-Q3公司营收/归母净利635.4/15.4亿元,同比+20.6%/+51.1%。对应2019Q3收入+22.3%,净利润+101.2%。前三季度综合毛利率微 升0.05pct,其中为抵消物价上涨影响,前台价格让利导致主业毛利率下降0.79pct,但后台毛利率提升3.96pct,且后台收入大幅增长32.8%;销售和管理费用同比下降0.23和1.36pct,仅财务费用增加0.26pct,最终净利率提升0.99pct。2019年前三季度新开大店118家,去年同期新开大店70家,云超开店加速。2019Q3新开永辉MINI 112家,总计开业510家永辉MINI,Q3 MINI店开店环比放缓。单店模型不断优化,Q3新开mini店单店平均面积为440平米(较H1缩小44平米),预计平均单店日销已接近2万元,毛利率有所提升。北京、福建等区域MINI店模型有望陆续跑通,

家家悦:2019Q1-Q3公司实现收入/净利润112.65/3.51亿元,同比+17.89%/16.7%,其中Q3收入同比+20.14%,净利润同比+16.42%。2019Q3大卖场/综超/百货/专业店/便利店营收均实现正增长,同比分别增长21.75%/9.96%/2.38%/9.48%/29.22%。公司前三季度新开门店53家,其中张家口新增15家,青岛、济南及周边地区新开18家,Q3新开门店13家,关闭门店8家,净开店5家,新开店面积同比增加3.07万方,预计全年新开店有望达80-90家。

2.2 化妆品:营收持续增长,国货品牌崛起

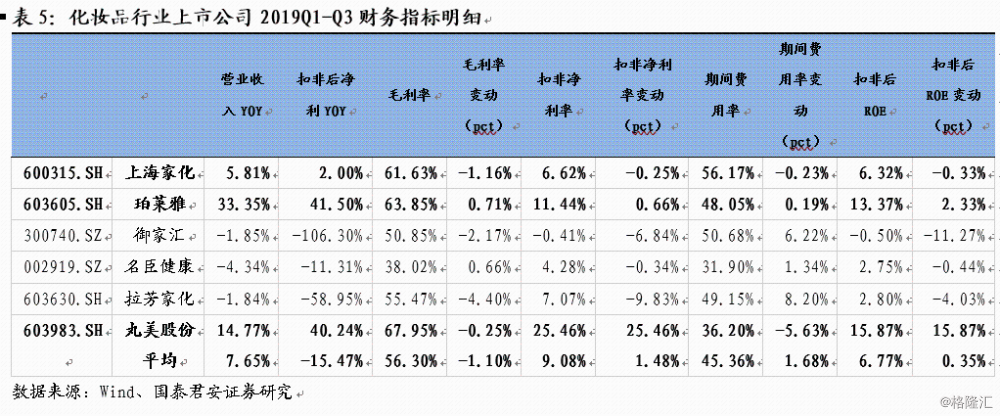

化妆品行业营收稳步增长。2019Q1-Q3 化妆品行业营收同比+12.11%,单季度看,2019Q3 营收同比+7.69% 。2019Q3化妆品扣非净利润同比-2.51%,主要是受到上海家化和拉芳家化影响。行业数据持续向好,社零限额以上化妆品零售额1-9月累计同比+12.8%居消费品类中高位,在整个可选消费中,化妆品穿越周期属性愈发得到市场认可。

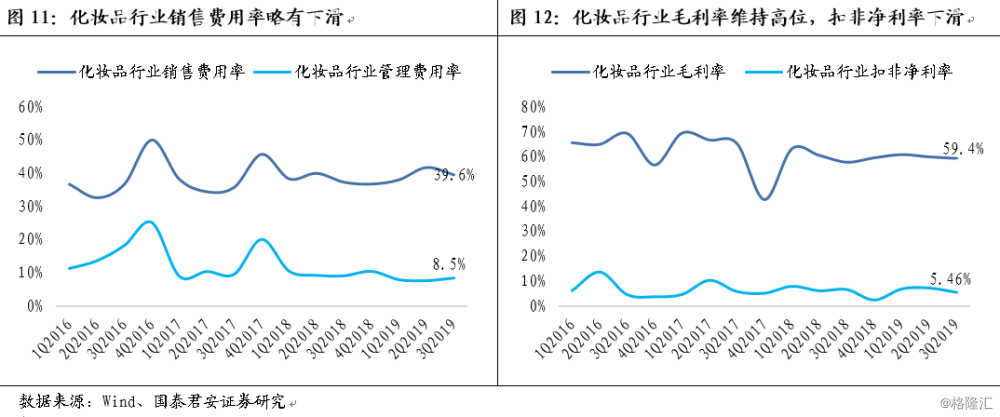

化妆品行业销售费率有所下滑。化妆品行业2019Q3销售费用率为39.6%,同比下降2.4pct;管理费用率为8.47%,同比降低0.68pct。化妆品行业毛利率和净利率维持高位,2019Q3毛利率59.4%,扣非净利率5.46%,同比下滑1.16pct。

国货化妆品品牌相继崛起,渠道红利带来高增长。中国化妆品行业仍处于长周期加速成长阶段,尤其国货品牌崛起将是未来大趋势。2019年7-9月数据来看,化妆品消费韧性再度显现,行业趋势性向好。

珀莱雅:2019Q1-Q3公司实现营收/净利润20.8/2.33亿元,同比+33.35%/+28.51%,扣非净利润同比+41.5%,其中Q3营收/净利润同比分别增长45.15%/22.07%。2019Q1-Q3毛利率同比+0.71pct,但单三季度毛利率同比-4.62pct,主要是因为泡泡面膜毛利率相对较低;2019Q1-Q3销售费用率同比+0.58pct,主要受推广费用增长影响,管理费用率同比+0.31pct,主要受股权激励摊销影响,财务费用率同比-0.71pct,综上净利率同比-0.42pct至11.21%。Q3泡泡面膜成为美妆品类爆品,持续拉动销售增长。

丸美股份:2019Q1-Q3公司实现营收/净利润12.12/3.59亿元,同比增长14.77%/52.26%,扣非净利润增长40.24%,经营性净现金流同比增长10.84%,对应Q3营收/净利润同比增长21.28%/150.62%,增速较Q2加快6.9和112.95pct。2019Q1-Q3综合毛利率微降0.2pct,但费用管控良好,销售/财务费用率分别下降4.8和1pct,仅管理费用率小幅提升0.3pct,再加上同比多收到政府补贴0.32亿元,最终净利率提高4.66pct至25.5%。线上线下同步发力,天猫渠道加速增长。根据淘数据,Q3丸美天猫旗舰店GMV同比+79%,2019H1GMV同比+40%,增速大幅提升。

壹网壹创: 2019Q1-Q3公司实现营收/净利润7.9/0.96亿元,同比增长50.6%/29.4%,对应Q3营收/净利润同比增长44%/15.3%。前三季度综合毛利率同比-3.1pct,但销售和管理费用率同比下降0.1和0.77pct,新增研发投入和利息收入减少使得研发和财务费用率同比+0.13和0.04pct,最终净利率同比-2.02pct。公司服务品牌数量为29个,宝尊电商、丽人丽妆、若羽臣服务品牌数量分别为185、77和67个,品牌和品类有望加速拓展,代运营行业成长前景广阔。

上海家化:2019年Q1-Q3营收/净利57.4/5.4亿元,同比+5.8%/19.1%,扣非净利润增速2%。其中,单Q3收入增速3.3%,较Q2(9.1%)下滑,佰草集季节间主动调整,六神增速受天气等影响较大;单Q3扣非净利润下降11.2%,主要系太极营销提前投放增加营销费用。2019Q3销售费用率、管理费用率都有所提升,分别上升1.5pct/0.6pct,分别系太极精华广告重点投放和收入增速放缓所致。电商渠道持续向好,预计前三季度GMV增速29%,开票增速19%,库存仍在调整,更换TP后运营质量强化。太极精华已经成为佰草集第二大预售SKU,消费者反馈积极。

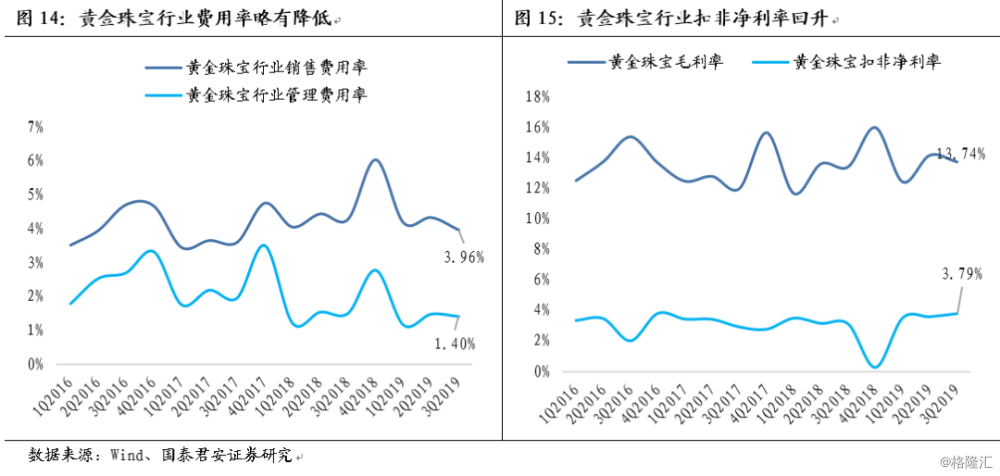

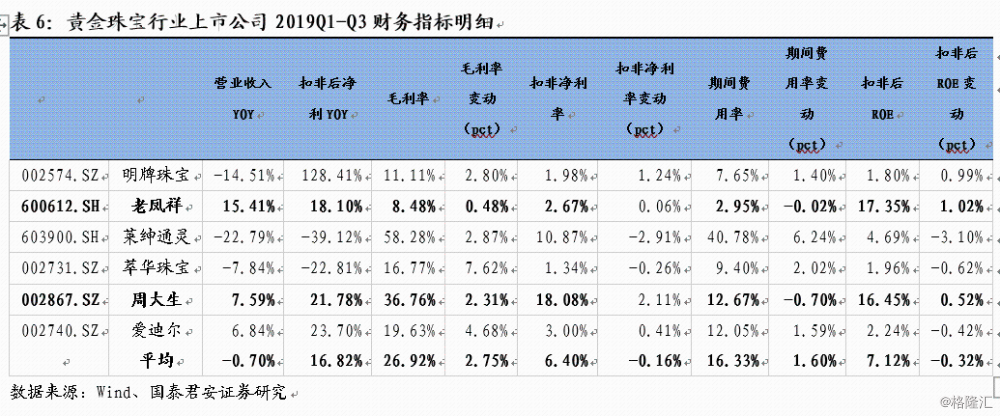

2.3 黄金珠宝:2019Q3营收增速提升,行业头部优势愈发明显

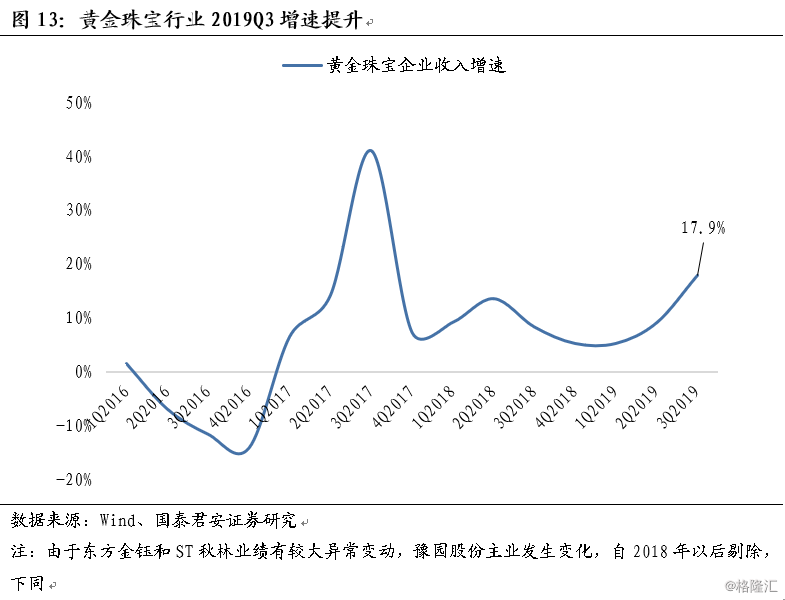

黄金珠宝营收增速环比提升,龙头表现优异。2019Q3黄金珠宝行业收入同比增长17.9%,环比上升8.8pct。龙头公司表现优异,老凤祥2019Q3营收增速24.6%,优于行业整体水平。

三季度黄金珠宝行业费用率略有提升,扣非净利率同比维持稳定。黄金珠宝2019Q3行业毛利率为13.74%,同比提升0.32pct,环比下滑0.44pct。2019Q3黄金珠宝行业销售费用率/管理费用率3.96%/1.40%,环比2019Q2下滑0.37/0.07pct。2019Q3扣非净利率3.79%,同比提升0.68pct。

金价上行带来黄金珠宝个股业绩、股价弹性。可选消费逐渐触底,在各类促消费政策的激励下,叠加金价提升,黄金珠宝行业需求复苏,龙头企业表现可期。

老凤祥:2019Q1-Q3公司营收/净利421.3/11.7亿元,同比+15.4%/+18%。2019Q3公司营收/净利同比增长24.6%/26.3%。公司截止Q3末门店数共3722家(自营+海外177家,连锁加盟3545家),单Q3公司净新开门店数达到133家,继Q2新开97家后再度发力,为近年来单季度新开门店最多季度。受金价上行、品类结构改善影响,毛利率大幅提升。公司前三季度毛利率为8.48%,同比大幅提升0.49pct。

周大生:2019Q1-Q3公司营收/净利38.1/7.3亿元,同比+7.6%/+22.3%。2019Q3公司营收/净利同比增长0.2%/4.3%。公司单Q3新开店净开店188家(Q2为142家,去年Q3为215家),外延成长性依旧强劲。前三季度整体看,新开店618家,关店206家,净开店412家,预计全年有望达成600家的预期开店目标。

2.4 百货:可选承压,Q3增速有所回落

百货增速有所回落。2019Q1-Q3 百货行业营收同比-0.04 %,增速较2018Q1-Q3 下滑1.46pct;单季度看,2019Q3 百货行业营收增速-0.61%,环比下滑0.86pct;从企业类型来看,2019Q1-Q3,一线区域百货的表现稍优于百货龙头,2019Q1/Q2/Q3百货龙头增速+2.39%/4.20%/1.08%,一线区域百货+2.25%/3.93%/2.42%。

百货行业扣非净利较为稳定,费用率较为稳定。2019Q3百货行业扣非净利润同比+14.62%,2019Q3管理费用+销售费用率为17.42%,扣非净利率2.10%,同比+0.28pct。

目前百货等可选消费受消费复苏时间尚短,Q1触底,Q2在增值税下调、低基数等多重利好下有所回升,Q3增速有所回落。

王府井:公司2019年前三季度实现收入194亿元,同比增长1.06%,归母净利润8.5亿元,同比下降14.3%,低于市场预期。其中单Q3收入增速-0.33%,主要百货同店受经济和消费者信心影响承压,单Q3百货增速-6.47%(华北关店一家);奥特莱斯业态26%增长,较Q2进一步加快,9月28日昆明滇池奥特莱斯新开业,公司总门店数维持52家。公司百货主业Q3受经济环境影响再度下滑,奥特莱斯门店拓展、持续高增长。Q3行业整体承压,低估值已经反映悲观预期,静待可选消费回暖。

天虹股份:公司2019年前三季度实现收入140.8亿元,同比增长1.8%,归母净利润6.5亿元,同比略降3.2%,低于市场预期。其中,Q3收入增速1.8%,高于H1增速,Q3净利润下降20.8%,主要开店致销售费用上升、地产结算减少等因素影响。公司Q3新开2家购物中心、1家独立超市,且新签约5家购物中心、5家独立超市,签约力度明显加强。全年继续保持10家大店的开店预期,2020年开店有望再加速。

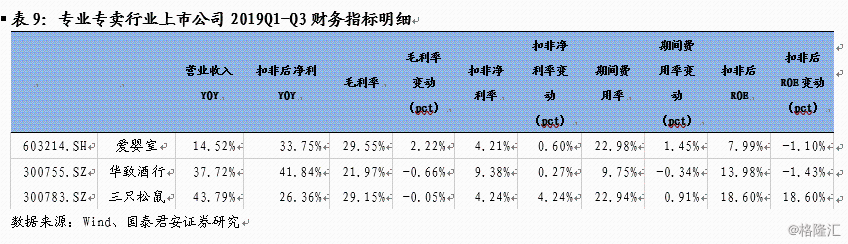

2.5 专业专卖:头部优势愈发强化

爱婴室:2019Q1-Q3营收/净利17.41/0.87亿元,同比+14.52%/32.95%,扣非净利润7327万元,同比+33.75%。单季度看,2019Q3营收5.62亿元,同比+11.68%,归母净利润2498万元,同比+49.46%。毛利率同比+3.83pct至30.97%,净利率同比提升1.12pct至4.44%,销售费用率21.32%(+1.2pct),管理费用率4.1 %(+2.01pct),主要为公司增加股权激励限制性股票费用摊销、员工绩效、新办公室增加所致。2019Q1-Q3总计净开店25家,门店总数达266家,第四季度公司将在华东及华南等地区进一步加快开店步伐,已签约门店达33家,预计全年净增加40-50家门店(不含并购增加的门店)。随着门店扩张有序推进、新开门店逐步成熟,未来业绩有望持续增长。

华致酒行:2019Q1-Q3营收/净利28.53/2.91亿元,同比+37.72%/46.53%,扣非净利润2.67亿元,同比+41.84%。单季度来看,2019Q3营收为9.61亿元,同比增长48.31%;归母净利0.90亿元,同比增长49.12%。营收增长主要是由于公司加大华致名酒库开发力度,品牌门店的数量增加且单店销售额大幅提升,丰富产品结构,推出华致优选微信小程序平台效果明显。2019Q3公司毛利率为24.71%,同比下滑0.25pct;净利率为9.38%,同比提升0.05pct。公司销售费用率为8.7%,同比减少1.19pct;公司管理费用率为2.46%,同比提升0.01pct;财务费用率为0.48%,同比提升0.28pct。

三只松鼠:2019Q1-Q3营收/净利67.15/2.96亿元,同比+43.79%/10.40%,扣非净利润2.85亿元,同比+26.36%。单季度来看,2019Q3营收22.03亿元,同比+53.24%,归母净利2921万元,同比-50.95%,扣非净利2340万元,同比+10.06%。公司营收维持高增长,Q3单季度营收增速超过50%,主要得益于烘焙、肉类零食等品类的销售规模增长。2019Q3毛利率25.66%,同比下降了0.65pct,跟公司品类持续扩张拉低毛利率有关;销售费用率21.77%,同比下降了0.13pct,管理费用率1.98%,同比提升了0.49pct,研发费用率0.47%,同比下降了0.47pct。

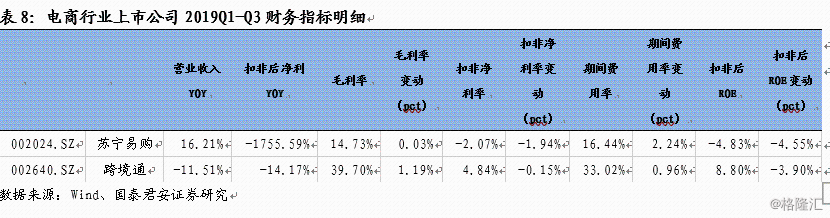

2.5 电商:受经济放缓和竞争加剧影响增速有所下滑

苏宁易购:2019Q1-Q3实现收入2010.09亿元,同比+16.21%;实现归母净利润119.03亿元,同比+94.28%;扣非净利润-41.51亿元,同比-1755%。单季度看:2019Q3实现营收654.37亿元,同比+5.05%;实现归母净利润97.64亿元,同比+7795.91%;扣非净利润-9.62亿元,同比-275.20%。2019Q1-Q3全渠道GMV 2759.01亿元,同比+17.46%,线上GMV 1714.37亿元,同比+24.27%,其中自营1191.08亿元,同比+19.5%,第三方523.29亿元,同比+36.80%。

三、 零售行业基金持仓:配置比例略有下滑,专业专卖重仓比例增加

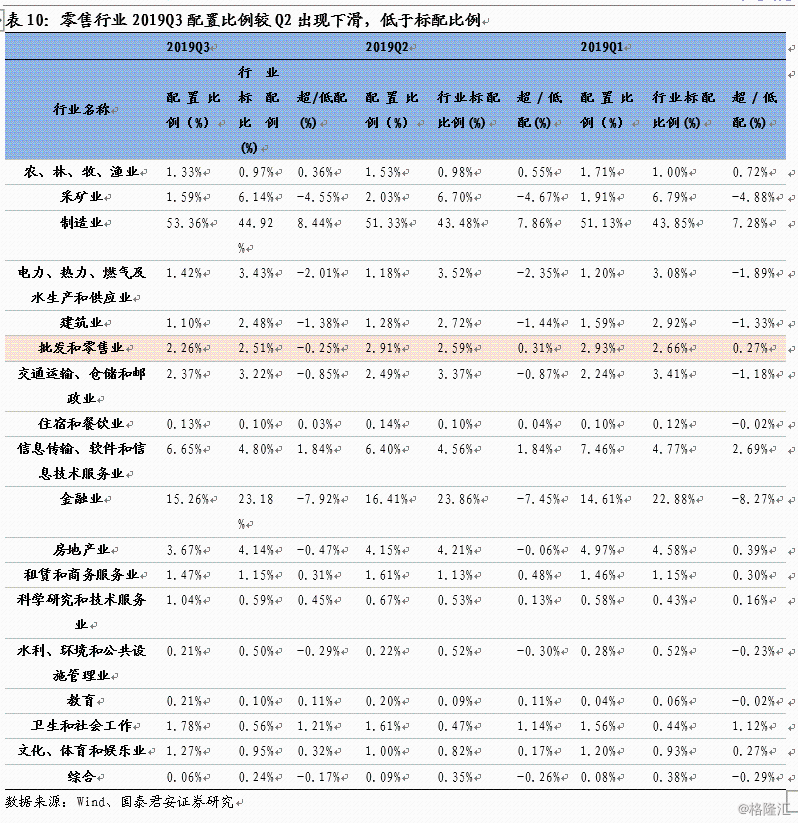

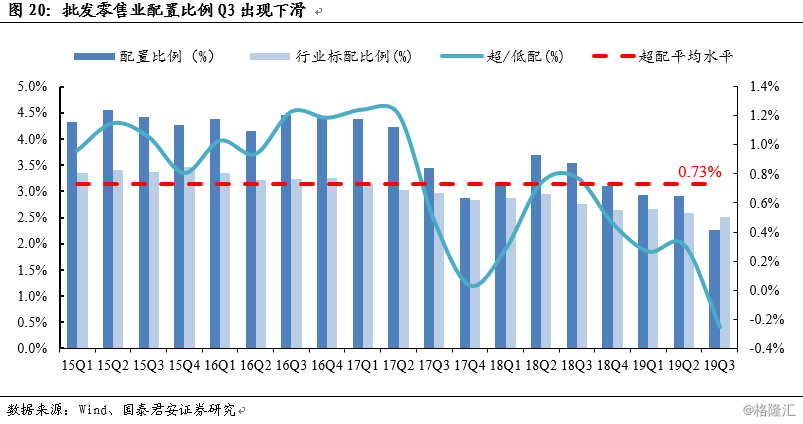

从基金公司三季度持仓来看,零售行业配置比例出现下滑。2019Q3末,零售行业整体持仓占基金总持仓比例为2.26%,较2019Q2末降低了0.65pct,低于标配比例0.25pct,2019Q2高出标配0.31pct。

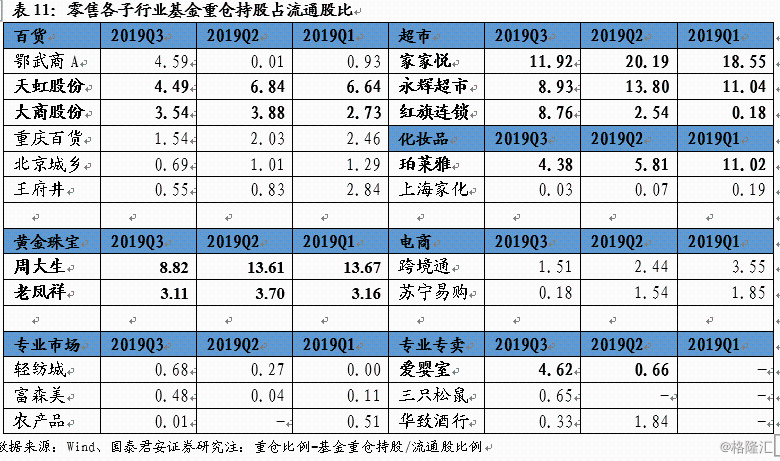

超市板块:永辉超市、家家悦重仓比例下滑。CPI上行利好超市版块,行业整合龙头优势显现。红旗连锁从2019Q1持仓0.18%逐步提升至2019Q3的8.76%,环比2019Q2提升6.22pct。永辉超市和家家悦重仓比例有所下滑,2019Q3基金重仓比例为8.93% /11.92%。

黄金珠宝版块:周大生重仓比例有所下滑。周大生2019Q3基金重仓比例为8.82%,相比2019Q2的13.61%下滑4.79pct,维持高位。老凤祥2019Q3重仓比例为3.11%,相比2019Q2下滑了0.59pct。

化妆品版块:重仓比例有所下降。化妆品穿越周期持行业加速增长,国货品牌持续优异、边际改善。珀莱雅2019Q3基金重仓比例有所下滑,为4.38%;上海家化2019Q3重仓比例环比降低0.04pct至0.03%。

百货板块:鄂武商A重仓比例显著上升。2019Q3鄂武商A基金重仓比例为4.59%,比2019Q2环比提升4.58 pct.2019Q3天虹股份基金重仓比例为4.49%,比2019Q2环比下降2.35pct;大商股份基金重仓比例从2019Q2的3.88%下滑至2019Q3的3.54%;重庆百货、北京城乡、王府井2019Q3基金重仓比例分别是1.54% /0.69% /0.55%,较2019Q2环比均有所下滑。

专业/专卖:爱婴室获基金重仓。专业市场方面:轻纺城2019Q3重仓比例环比上升0.41pct至0.68%;农产品和富森美2019Q3基金重仓比例分别是0.01%/0.48%。专业专卖方面:爱婴室2019Q3基金重仓比例为4.62%,华致酒行2019Q3基金重仓比例为0.33%。

电商板块:跨境通重仓比例从2019Q2的2.44%下滑至2019Q3的1.51%。苏宁易购从2019Q2的1.54%下滑至2019Q3的0.18%。

四、行业估值:PE、PS和PB三维度看行业个股估值

从PE、PS和PB角度对零售行业标的进行排序分析,结论如下:

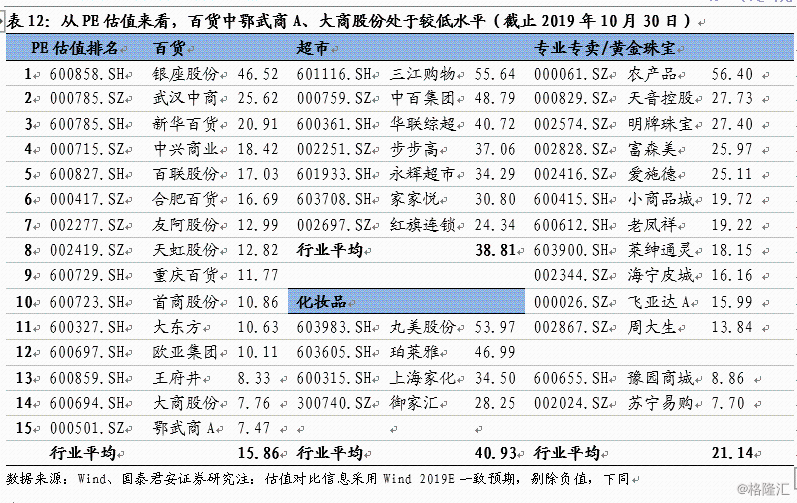

(1)从PE估值来看,百货鄂武商A行业最低,2019年PE 7.47X。超市中红旗连锁最低,2019年PE 24.34X。黄金珠宝行业,周大生2019年PE 13.84X;化妆品中,御家汇2019年PE 28.25X估值较低。

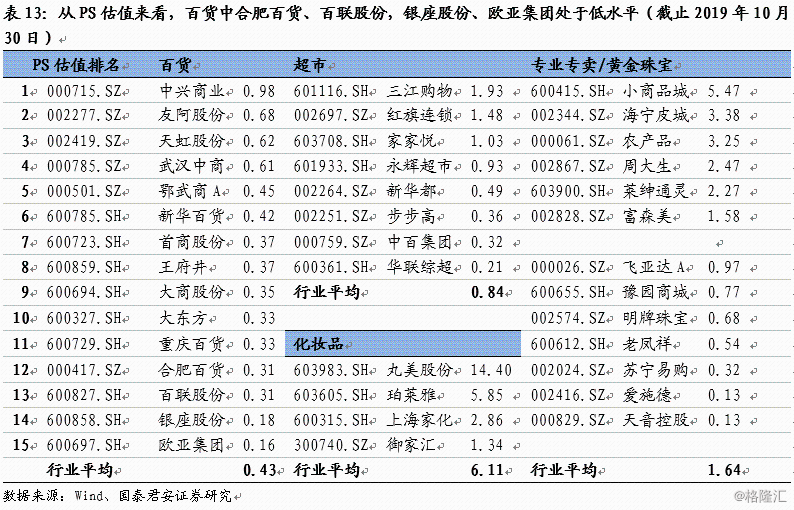

(2)从PS估值来看,百货行业银座股份、欧亚集团估值水平较低,2019年PS估值仅0.17X左右;超市行业华联综超PS 0.21X处于行业低位,步步高PS 0.36X,中百集团PS 0.32X,均低于行业平均水平;珠宝板块老凤祥PS 0.54X处于行业低位;化妆品中御家汇PS 1.34X、上海家化PS 2.86X低于行业水平。

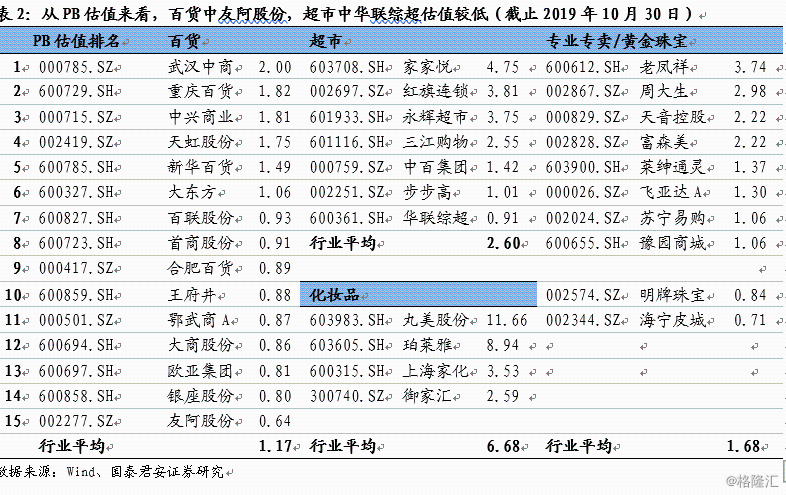

(3)从PB估值来看,百货中友阿股份最低,2019年PB 0.64X;超市中步步高、华联综超PB 1.01X、0.91X均处于行业低位;黄金珠宝中明牌珠宝2019年0.84X PB较低。

五、投资建议

布局四条主线:1)化妆品行业加速增长,资本市场热度逐渐提升,建议增持:壹网壹创、珀莱雅、丸美股份、上海家化等。2)CPI上行利好超市板块,行业整合龙头优势显现,建议增持:永辉超市、家家悦等。3)金价持续上行,黄金珠宝显著受益,建议增持:老凤祥、周大生。4)短期布局超跌、高弹性个股,建议增持:华致酒行、苏宁易购、王府井、天虹股份、飞亚达A等。

六、风险因素

1、经济增速放缓的风险

若经济增速持续放缓,对消费或带来较大挑战;

2、行业竞争加剧的风险

未来零售行业竞争可能愈加激烈,会对企业增长的稳定性带来挑战;

3、渠道扩张不及预期

目前国内零售企业处于快速发展期,若渠道扩张不及预期,会对企业业绩增长带来影响。