下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月30日,“线下流量第一入口”—分众传媒(002027.SZ)盘后披露三季报,公司前三季度实现营业收入89.06亿元,同比下滑18.12%;归母净利润13.6亿元,同比下滑71.72%。第三季度实现营业收入31.89亿元,同比下滑15.33%;归母净利润5.82亿元,同比下滑60.18%。

或受三季报业绩同比下滑影响,今日分众传媒股价低开低走,盘中一度跌近4%,收跌0.83%,报6.00元,而从近两年表现来看,自2018年至今,股价已跌近5成。

(来源:格隆汇)

资料显示,分众传媒诞生于2003年,其创建了电梯媒体广告模式,2005年成为首家在美国纳斯达克上市的中国广告传媒股,并于2015年分众传媒回归A股,成为中国传媒股,当前分众电梯媒体覆盖230多个城市,超过260万个电梯终端。

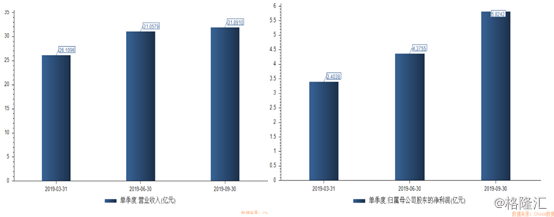

整体而言,分众传媒三季报业绩变动趋势与中报期持平,营业收入较上年同期净减19.71亿元,营业成本净增20.55亿元,贡献了净利润的主要下滑。而从单季数据来看,公司一至三季度单季分别实现营收26.11亿元、31.06亿元、31.89亿元,同比增速分别为-11.78%、-25.17%、-15.33%;归母净利润分别为3.40亿元、4.38亿元、5.82亿元,同比增速分别为-71.81%、-79.55%、-60.18%,单季同比持续下滑,环比逐季有所改善。

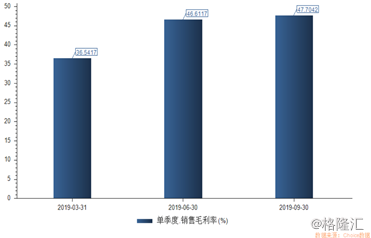

销售毛利率、净利率方面,前三季度分别为44.05%、14.98%,较上年同期大幅下滑,分别减少了25.19%、29.05%。但从2019年单季来看,环比持续提升,三季度公司销售毛利率为47.70%,环比上升1.09%,销售净利率为17.98%,环比上升4.15%。

同时,公司前期扩张成本或得部分消化,部分费用率环比下滑,其中销售费用5.78亿元,占比营业收入18.15%,环比下降0.23个百分点,管理费用1.28亿元,占比营业收入4%,环比下降0.44个百分点,公司研发费用0.40亿元,占比三季度营业收入1.26%,环比上升0.21个百分点,财务费用-1564万元,环比二季度有所减少。

其他重要指标方面,应收账款至三季报,应收账款情况依然没有得到显著改善,账面价值较中报略有增加,达43.28亿元。前三季度公司经营性现金流20.84亿元,同比增长33.50%,单季净增10.06亿元,同比增加220%,环比增加103%,现金流表现优异。

另一点值得关注的是近期获北上资金的增持情况。据市场统计,2019年1月1日,分众传媒的北上资金持股数为6.54亿股,持股比例为4.45%,但截至三季报期,北上资金持有该股数量增至约11亿股,持股比例增至7.49%,延续半年报增持趋势,本报期继续增持1.27亿股。

(来源:东财choice数据)

当前分众传媒业绩表现是否触底还尚难定论,但市场人士分析认为,分众传媒业绩降幅收窄以及对公司价值的长期看好,是外资长线加仓的重要因素。那么从长短期角度来看,业绩回暖的成长逻辑又在哪里呢?

短期来看,每年四季度均为公司销售旺季,四季度时逢“双十一”,公司与阿里巴巴合作之后在等购物节有望迎来商家的大量投放,叠加明年奥运会和欧洲杯等赛事带来的增量需求,有望贡献出新的业绩增量。

同时,分众传媒当前是行业唯一的大型非院线系影媒公司,行业集中度高,近期在暑期档和国庆档的预期带动下,下半年电影市场回暖,票房同比转正,观影人次降幅也得以收窄,未来有望低价吸纳银幕点位,迎行业复苏及集中度提升的双重利好。

此外,从三季度营业成本来看,相比一、二季度企稳。公司自去年二季度开始屏幕大规模扩张,屏幕规模的增加对营业成本造成较大影响,而当前公司扩张战略停止,未来随着点位优化和单点位租金下滑,或将看到公司营业成本逐季下降的情况。

长期从经济周期的角度来看,广告作为经济的后周期,目前梯媒整个行业处于供给扩张周期的末端,需求周期虽仍未见起色,但已经可以看到部分行业景气度见底回升。

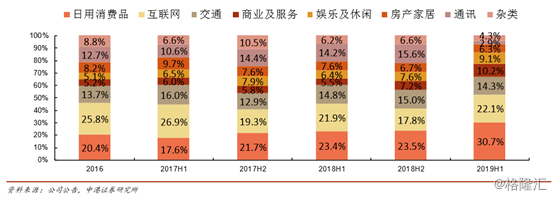

分众传媒前三大广告主分别为快消、互联网和交通。当前,国内社会消费品零售总额增速自2018年以来震荡下行但依然维持持续增长,互联网随着5G产业兴起有望迎来新一波产业浪潮,汽车销量增速降幅收窄,预计广告主行业低景气对公司收入的影响将开始减弱。

从当前公司客户结构调整情况来看,相对抗周期的日用消费品行业已成为公司营收占比最大的行业。券商研报指出,相对而言,消费类行业现金流较好,长期合作意愿较强,对于公司的业绩确定性以及现金流情况是有所裨益的。

但值得注意的是,宏观经济发展水平对广告行业增量有着较大影响,且分众传媒主要广告主行业景气度回升还未完全企稳,此外,投资者们还需考虑行业竞争加剧、市场长期低迷致使短期未见成效、坏账导致资产减值、阿里合作进度不及预期等投资风险。