下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

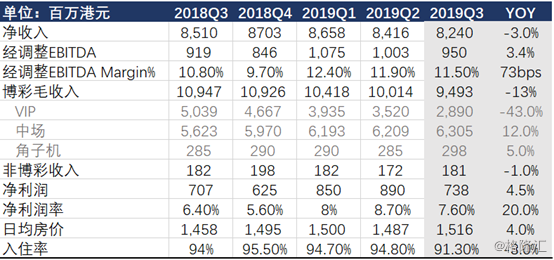

10月29日,澳博控股(0880.HK)发布2019年第三季度及首九个月主要业务表现。

2019年第三季度净收入为82.4亿港元,同比-3%;经调整EBITDA为9.50亿港元,同比+3.4%;净利润为7.38亿港元,同比+4.5%。

截至9月30日止九个月,总净收益253.14亿港元,同比-1.5%;博彩净收益247.79亿港元,同比-1.6%;净利润24.17亿港元,同比+9.6%;经调整EBITDA 30.29亿港元,同比+5.2%。

分赌场看,新葡京娱乐场的博彩毛收入为27.99亿港元,较2018年第三季度减少33%,经调EBITDA为5.24亿港元,增加5.7%。截至2019年9月30日止九个月,新葡京娱乐场的博彩毛收入为96.58亿港元,较2018年首九个月减少20.3%,经调整EBITDA为17.09亿港元,增加7.6%。主要是因为VIP业务大幅下滑, 部分影响被中场业务增长抵消。

其他自营娱乐场的博彩收入为16.3亿港元,同比增长1.7%。EBITDA为3.2亿港元, 同比增长30.2%,维持稳定。卫星娱乐场博彩收入为50.6亿港元,同比减少2.1%。EBITDA为1.3亿港元,同比下跌18.4%,整体表现疲软。

今年十一黄金周澳门游客同比增11.5%达 98.5 万人次,主要以内地游客为主,内地游客同比增 9.4%达80万人次。香港入境人数也不少,大家主要光顾较低端的娱乐场。因此不难理解VIP业务持续疲软。而且这对澳博来说属正常,澳博较少和博彩中介合作。

澳博的赌场主要集中在半岛,随着其他新赌场的设立,客流量逐渐转移至氹仔,加上过去公司缺乏新项目,它拥有的酒店房间全澳门最少,澳博的市占率逐渐下降,历史 EV/EBITDA平均接近9倍。

投资约 360 亿港元的上葡京在今年年底竣工,政府于下周起检视,预计在2020年下半年推出。这是澳博第一个大型综合度假村项目,走高端奢华路线,主要对标永利澳门(1128.HK)的永利皇宫,开幕后,在一定程度上分流永利的客流。

上葡京项目下设3 家酒店,包括上葡京、Palazzo Versace、Karl Lagerfeld,能提供 1,900 间房间。除了高端元素外,上葡京也集合了合家欢元素,它和中免合作了占地7,500平方米的免税店。

相比其它公司,澳博的管理层更具本土色彩。今年 1 月,霍氏基金、Lanceford、信德集团、Interdragon、何超琼签署联盟协议,签订各方合计所持澳门娱乐股份达到53.012%。霍氏基金与赌王家族联盟,双方都具有深厚的管理或经营赌场经验,澳博未来的经营会更具稳定性。

截至2019年Q3,澳门六大博彩公司共有6,756张赌台,澳博拥有的数量最多,以1,503张占了22%。澳门政府规定未来10年,每年赌枱增幅不得超过3%,在 2022年前只余下 552 张潜在新供应,按照原本的占比测算,澳博依然可以保持行业领先。

基于宏观经济和中外贸易战因素,整个澳门博彩业的VIP业务并不理想,随着往度假村的旅游模式转型,未来考验博彩公司的将是酒店接待能力和场内基建、娱乐设施,预计博彩毛收入会继续承压。

今天澳博股价盘面波动较大,最终收报8.46%,收涨0.95%。从10月10日至今,累计涨幅近15%。上葡京开业时间愈发接近,这是市场持续看好的原因之一。 根据澳博管理层之前的指引,在上葡京年底开业后,申请牌照需要一年半载,假设2020年只营运1个季度。由于上葡京客房数量和丰富的娱乐设施,预计澳博2020年总收入同比增长15%,EV/EBITDA 10~12倍。