下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源银行组

来源:大金融研究

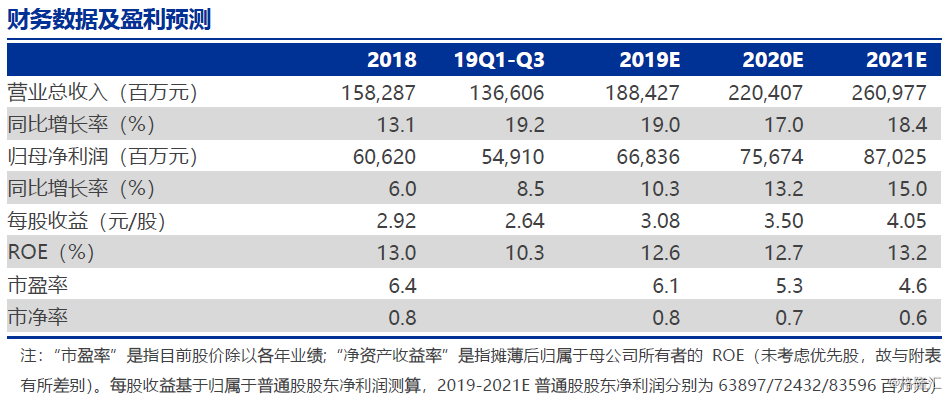

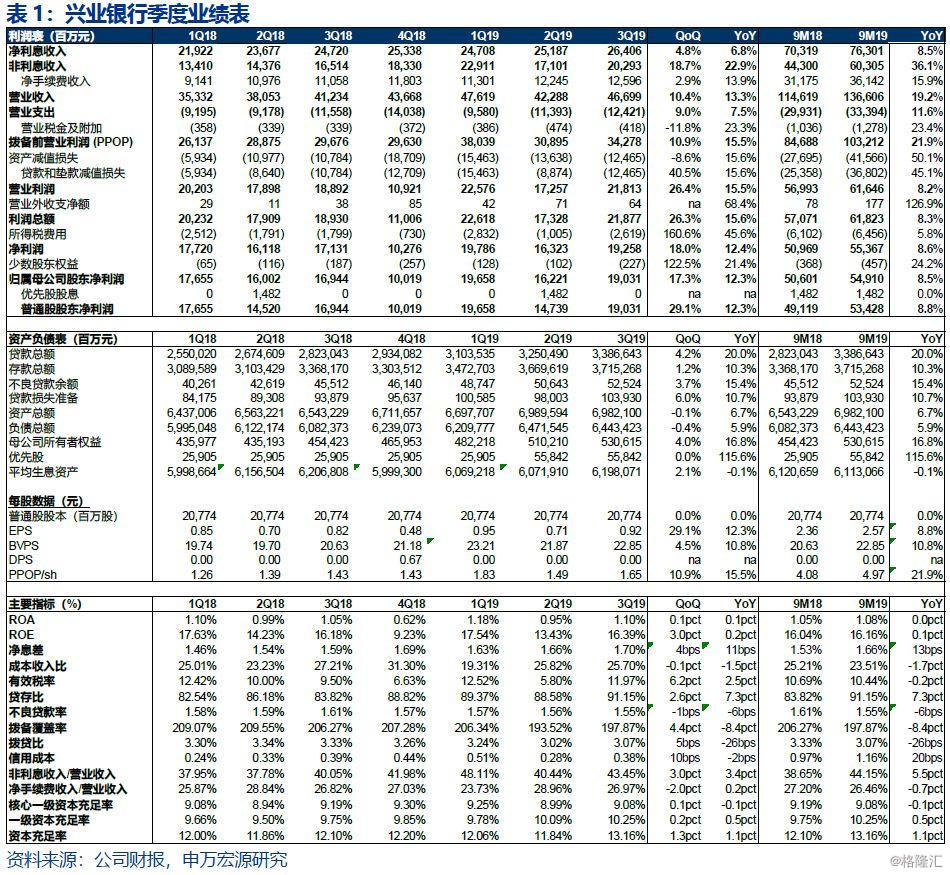

事件:兴业银行披露2019年三季报,2019年前三季度实现营业收入1366亿元,同比增长19.2%;实现归母净利润549亿元,同比增长8.5%;3Q19不良率季度环比下降1bp至1.55%,业绩增长超预期。

资产负债结构调整带来息差持续走阔,归母净利润增速提升超市场预期。兴业银行9M19营业收入、PPOP分别同比增长19.2%、21.9%,增速较1H19均略有下降,但是归母净利润同比增速较1H19提升1.5个百分点至8.5%,再次印证我们的观点,在今年“资产紧-负债松”的格局下,市场化负债占比高的银行息差更为受益。业绩增速回升的主要驱动因素是:(1)息差连续两个季度改善,3Q19净息差1.70%,环比较2Q19提升4bps。一方面,贷款占比提升至48.5%,新增贷款投放向个人贷款倾斜,3Q19新增贷款中有61%投向了个人贷款,而公司贷款较2Q19压降4628亿元,总贷款中个贷占比较2Q19提升0.8个百分点至41.1%,零售贷款收益率较对公贷款更高且不良率较低,零售贷款占比提升有助于稳定资产端收益率。另一方面,3Q19兴业银行广义同业负债季度环比下降1.4个百分点至33.0%(剔除结算性同业存款预计更低),同时存款占比环比提升1.0个百分点。(2)资产减值损失增速放缓,为利润增长带来更大空间。随着三季度兴业银行在资产质量上的压力有所减轻,9M19资产减值损失同比增速较1H19下降22.0个百分点,进一步推动业绩增速的提升。

不良率连续两个季度下降,不良生成率、关注率季度环比均下行,非标拨备大力夯实,预示资产质量进一步优化。3Q19不良率环比下降1bp至1.55%,已连续两个季度下降,9M19不良贷款余额同比增长15.4%,增速较1H19下降3.4个百分点。从不良先行指标看,加回核销后的不良生成率101bps,环比2Q19大幅下降67bps,这从侧面验证了2Q19不良生成率显著提升是兴业银行主动收紧不良认定标准并一次性加大不良核销力度所带来的结果,根据半年报业绩发布会上管理层的介绍,截至2Q19兴业银行逾期60天以上贷款/不良余额降已至93%,由此可以看出银行内部对于严控信用风险,优化资产质量的决心。此外,3Q19关注贷款率1.85%,较2Q19、年初分别下降3bps、20bps,预示未来不良率有望持续转好。同时,兴业银行拨备覆盖率季度环比提升4.4个百分点至197.87%,拨备安全垫有所增厚,结合9M19其资产减值损失同比大幅增长50%,我们判断兴业银行仍在大力夯实其非标拨备,有助于缓解市场对于其非标资产不透明的长期诟病,预计其资产质量将持续改善。

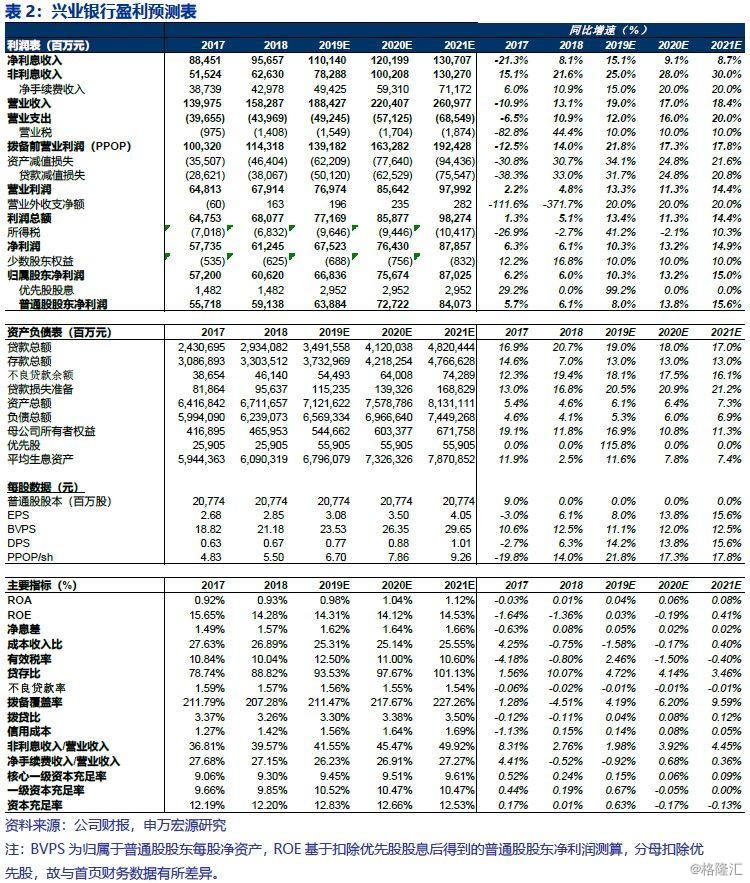

投资建议:在今年“资产紧-负债松”的格局下,兴业银行三季度受益于同业负债等市场化负债占比较高,净息差继续走阔,从而带来PPOP同比增速超过20%,归母净利润同比增速较1H19有所提升。资产质量上,不良率进一步改善,加回核销后的不良生成率大幅下降从侧面验证了2Q19不良生成率提升是公司主动严格不良确认标准同时加大核销力度所致,同时,兴业银行继续大力夯实非标拨备,有效打破市场对于其非标不透明的长期担忧,资产质量更加扎实。长期战略层面,兴业银行“投行+商行”战略以投行化思维多元化服务实体企业融资的模式有利于银行向轻资本的方向发展,非息收入增速有望回升从而增强盈利能力,强化核心竞争力。我们预计19-21年归母净利润分别同比增长10.3%、13.2%、15.0%(调低2019年盈利预测,原19-21年归母净利润增速预测为12.7%、13.5%、15.3%,小幅调高2019年资产减值损失增速)。当前股价对应19年0.79倍PB,目标估值1.2倍PB,对应上行空间51%,维持买入评级,重申银行首推组合。

风险提示:经济大幅下行引发行业不良风险。