下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

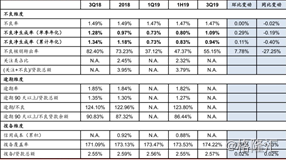

交通银行公布2019年前三季度业绩,根据财报显示,交通银行资产总额达人民币9.93万亿元,较上年末增长4.21%;营业收入1765.13亿元,同比增长11.63%;实现归属于母公司的净利润601.47亿元,同比增长4.96%;不良贷款率回落至1.47%,比上年末下降0.02个百分点。

具体来看——

交通银行营收和净利息收入的增长同比已经第2个季度大幅放缓了,这是因为净息差的翘尾因素正在消失。去年交通银行全年净息差呈现显著的前低后高,去年第四季度交行的净息差1.63%见到了最近6-8个季度的高点。

而今年交通银行的净息差开始稳步下行,一季度1.59%,半年报下行到1.58%,这说明2季度的单季净息差毛估在1.57%,三季报净息差1.57%,毛估第三季单季净息差是1.55%。

从三季报净息差的表现可以推测出,在下半年净息差保持稳定或轻微下滑的概率较大,最终全年的净息差收于1.56%的概率较大。

再来看资产质量方面——

信贷方面,对公增速与半年度持平,个贷在高基数基础有增速有较大的提升;信贷高增显示公司储备较充分。债券投资保持平稳增长,环比+0.4%;而存放央行与同业资产有压降,分别环比增长-2.7%、-4.4%。

负债端可以看出三季度交通银行存款增长有一定压力,活期、定期存款均较半年度有所缩降,分别环比增长-1.8%、-1.1%。但是主动负债方面包括发债、同业负债保持较高速的增长,分别环比增长2.5%、3.6%

从不良率表现看,不良率自2016年来持续改善,3季度不良率1.47%,环比2季度持平。加回核销的单季年化不良净生成则有所上升,环比+0.29%至1.09%。2、拨备维度——风险抵补能力在提升。拨备覆盖率174%,环比上升0.69个百分点;拨贷比2.57%,环比上行2bp。

不过公司的资产减值损失计提同比大幅增长了 22.8%,考虑到拨备计提增长较多但拨备覆盖率未见明显增长,推测是公司加大了不良贷款的认定和处置力度导致,估算的公司不良生成率同比上升。

不过公司的资产减值损失计提同比大幅增长了 22.8%,考虑到拨备计提增长较多但拨备覆盖率未见明显增长,推测是公司加大了不良贷款的认定和处置力度导致,估算的公司不良生成率同比上升。

今年三季度交通银行核心一级资本充足率、一级资本充足率、资本充足率分别为11.07%、12.72%、14.87%,环比提升21、86、103bp。一级资本充足率的较大幅提升主要为公司成功发行400亿永续债。

值得关注的是,此前交通银行曾在4月2日披露社保基金将在6个月内减持该行14.9亿股。但根据三季度财报显示,社保基金并未进行减持,因此市场担忧得以消除。

总体而言,交通银行虽然告别了过去高增长的时代,但是在如此之大的体量小,能够保持这样的业绩增速已经实为不易。