下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

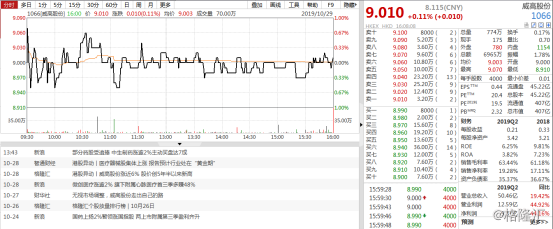

10月28日,医疗器械股集体呈现上涨之势,春立医疗、微创医疗等个股纷纷上涨,其中威高股份盘中涨近6%,创5年半以来新高,最终收于9.00港元,涨幅5.63%,引发市场较多关注。

山东威高集团医用高分子制品股份有限公司(以下简称“威高股份”)成立于1988年,于2010年7月29日从香港创业板转板至香港主板上市,主要从事研发及开发、生产及销售一次性医疗器械,目前公司提供不同种类产品,包括:i)耗材(输液器、注射器、医用针制品、血袋、预充式注射器、采血产品及其他使用耗材);ii)骨材材料及iii)血液净化耗材及设备。

10月29日,其股价收于9.01港元,涨幅0.11%。

图片来源于:Wind

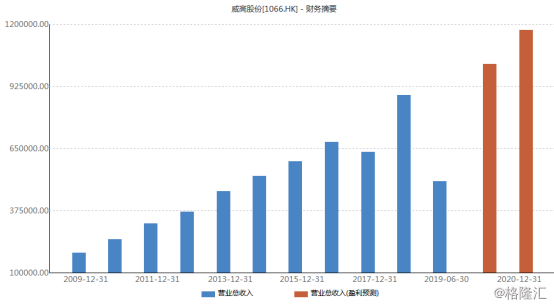

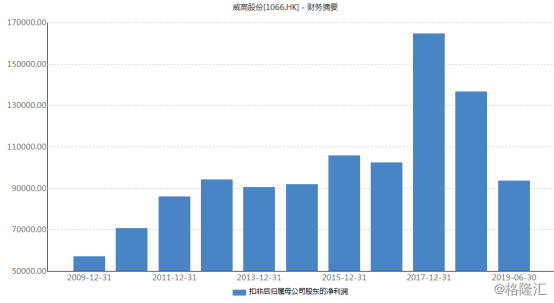

首先,复盘一下威高股份的业绩表现,可以发现该公司的经营水平具有一定的波动性。

图片来源于:Wind

图片来源于:Wind

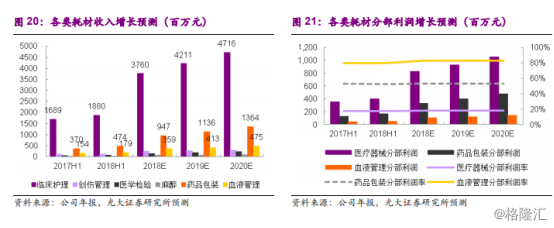

经格隆汇app查询显示,截至2018年12月31日止年度,来自持续经营业务收入约88.089亿元,同比增加40.0%;公司拥有人应占纯利约14.73亿元,同比下降约14.8%;基本每股盈利0.33元;拟派末期股息每股0.052元。而进入2019年,根据中期业绩报告,2019年上半年公司实现营收49.43亿,同比增长19.1%;实现归母净利润9.37亿,同比增长44.2%。其中,医疗器械产品的营收占比最大,达到约55%,但由于受到政策和市场环境的影响,医疗器械产品的增速相对较慢,而骨科产品、药品包装产品的增长较为飞速。

图片来源于:Wind

图片来源于:Wind

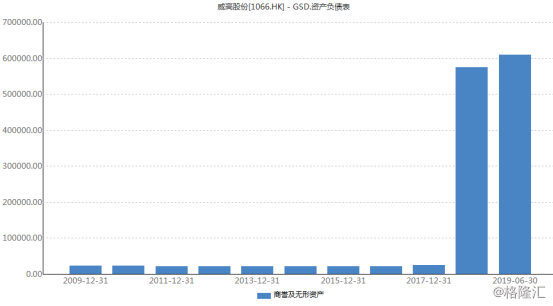

然而,威高股份作为医疗器械的代表标的,由于扩大规模而进行的收购举措或将为其埋下一定的风险,例如,2018年1月,威高股份公告称以总代价8.442亿美元收购美国爱琅医疗器械控股有限公司,后者主要从事研发、制造及销售以及分销用于肿瘤介入及血管介入手术之医疗器械,产品包括活检产品、血栓管理设备、导液管以及导丝等。而虽然这一收购是基于“走出国门”以增加该公司的规模优势进而带来增量营收为出发点所进行的,但整合资源的背后也为其带来了较为明显的商誉增长。

图片来源于:Wind

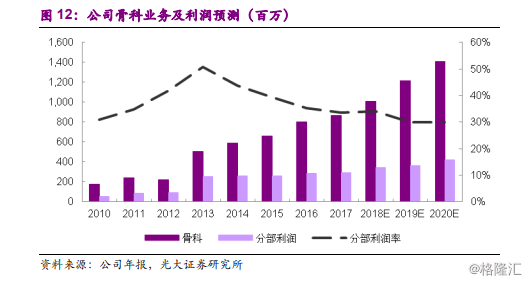

值得注意的是,此前广发证券看好该公司骨科产品线的成长潜力,通过产品和渠道的强强联合或将使得其增速发展强劲,预计19-21年归母净利润18.9/22.5/26.5亿元,增速19%/19%/18%。同时结合SOTP和DCF估值方法得到公司合理价值为12.20港元/股,首次覆盖给予“买入”评级。

图片来源于:Wind

医疗器械市场仍有潜力?

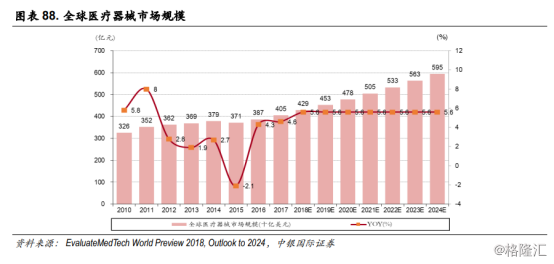

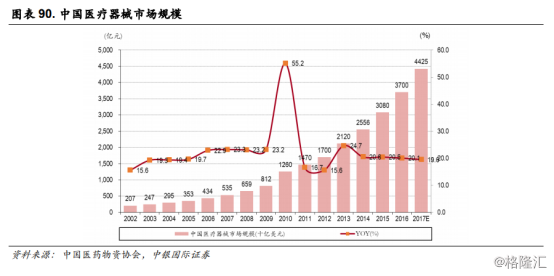

基于上述,可以看出,尽管该公司的业绩表现有所波动,但基于大环境而言,随着人口老龄化的加速,人们生活水平不断提高,与健康需求直接相关的医疗器材市场的潜能还是较为可观的,可以说目前这一市场进入了发展的黄金时期,事实上,2018年我国已成为全球第二大医疗器械市场,就整个医疗板块而言,医疗器械工业增加值增长速度明显高于药品工业增加值增加速度。

图片来源于:Wind

经格隆汇app查询显示,2007年至2017年间,我国医疗器械行业市场规模从535亿增长到4450亿元,年复合增长率为23.59%,其中,2018年我国医疗器械生产企业主营收入约为6380亿元,预计2021-2022年这一收入有望突破万亿元,且截至2018年,我国医疗器械生产企业已达到17236家,比上一年增加1112家;此外,随着围绕医疗器械的相关规范进一步的优化完善,其市场规模或将具备进一步的延展可能性,截至2018年底,我国现行有效医疗器械标准1618项,包括国家标准219项、行业标准1399项。

图片来源于:Wind

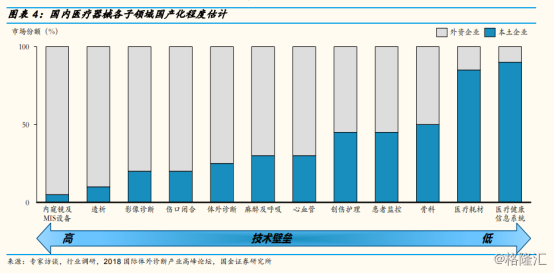

但需要注意的是,虽然目前医疗器械市场发展处于加速期,但纵观行业格局,实际上目前入局的企业整体呈现小而散的状况,其中多数集中于中低端的产品竞争,而这便直观地体现了我国在产品制造上技术优势还未真正构建,进而无法与海外相关企业直接对抗。除此之外,在医疗器械发展的进程中,医疗器械不良事件也时有发生,在一定程度上对其行业发展起着难以忽视的负面影响,数据显示,2014年至2018年,全国医疗器械不良事件报告数量虽整体占比仍偏低,但年报告同比增长率均在6%以上,且呈现逐年增长之势。

图片来源于:Wind

因此,相关入局的企业不仅需要聚焦于产品的优化研发,发挥自主创新的能效为自身赋能,它们也需要在医疗器械不良事件监测制度的引导下,加强产品质量的把控,进而履行相应的社会责任,在提升自身市场份额优势的同时,也需积极推进我国医疗器械市场环境的良性发展。

而除此之外,根据相关券商给出的研报,以下相关个股或将可以关注:

医疗器械的相关个股:

迈瑞医疗(300760.SZ):公司的主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域,旨在提供更完善的产品解决方案。2018年实现营业总收入约137.53亿元,同比增长23.09%;归属于上市公司股东的净利润37.19亿元,同比增长43.65%;基本每股收益3.34元。2019年上半年实现营业收入82.06亿元,较上年同期增长20.52%;归属于上市公司股东的净利润23.69亿元,较上年同期增长26.57%,且预计2019年前三季度净利润为34.76亿元-37.66亿元,同比增长20%-30%,且预计2019年全年公司净利润为45亿元-48亿元,同比增长20%-30%。

鱼跃医疗(002223.SZ):公司从事医用级家庭医疗器械业务,聚焦于心血管系统、呼吸系统、内分泌系统的慢病管理和家庭护理,旨在组建一个全面覆盖医疗器械领域的专业化服务平台。2018年实现营业收入41.83亿元,同比增长18%;实现净利润7.27亿元,同比增长22.82%。2019年上半年实现营业收入25.02亿元,同比增长12.53%;归属于上市公司股东的净利润5.33亿元,同比增长13.49%。

迪安诊断(300244.SZ):公司是一家以提供诊断服务外包为核心业务的第三方独立医学诊断服务机构,主要面向各类综合医院与专科医院、社区卫生服务中心(站)、乡(镇)卫生院、体检中心、疾病预防控制中心等各级医疗卫生机构。2018年实现营收69.7亿元,同比增长39.22%;归属于上市公司股东的净利润3.89亿元,同比增长11.16%。基本每股收益0.71元。2019年上半年实现营业收入39.94亿元,较上年同期增长35.17%;实现归属于母公司净利润2.48亿元,较上年同期增长21.51%,且预计2019年前三季度归属于上市公司股东的净利润为3.36亿元-3.65亿元,比上年同期增长15%-25%。

结语:整体而言,新时代下,在医改的落实推进过程中,医疗器械行业迎来莫大的变革机遇和转型挑战,一方面,互联网的力量使得它们可以紧跟时势,提高技术附加值,另一方面,在政策的监管规范之下,其过热之势也或将得到一定的抑制。然而众所周知的是,虽然今年以来,医药板块的整体表现相对而言好于大盘,但由于近一年来医药板块或因收购等问题引起商誉大增而频频暴雷,且围绕医疗器械的集中采购政策或将使得一些龙头企业的盈利水平直接受到波及,对此,相关市场投资者应透过现象看到本质,聚焦于自主创新力量较为强大的代表标的,且保持审慎乐观的态度。