下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整体趋势:或存在主动减持,配置比例再度降低

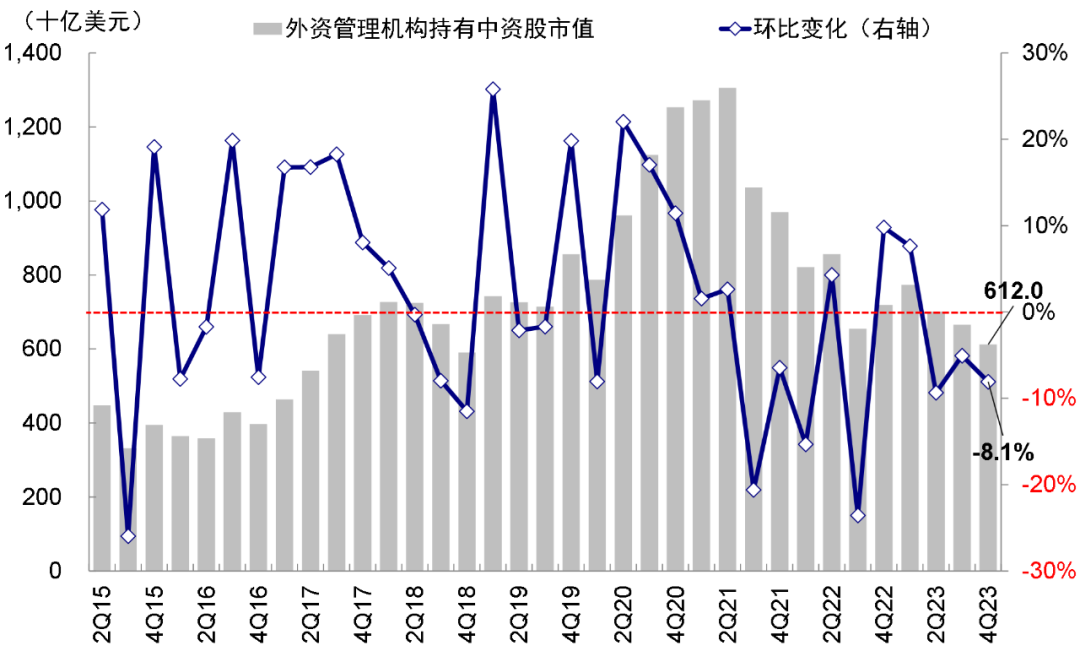

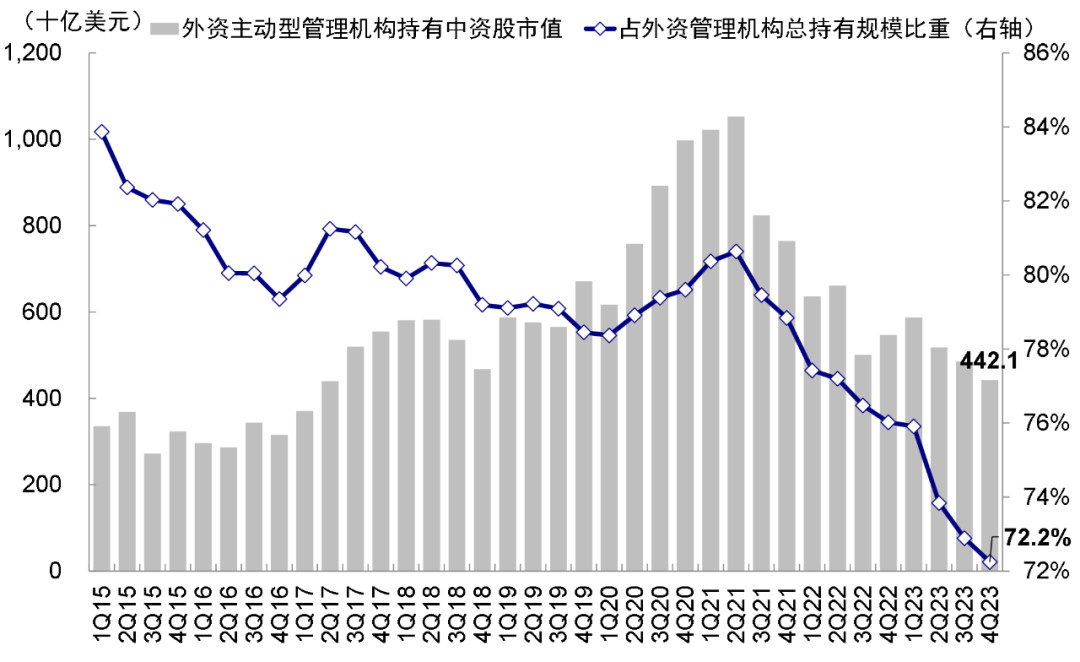

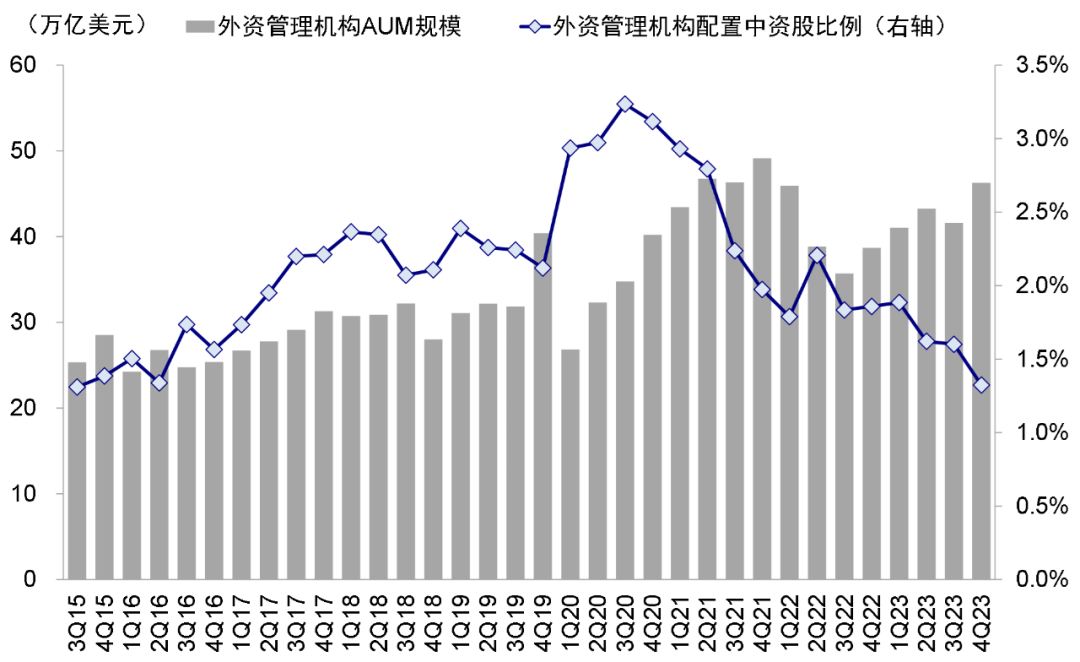

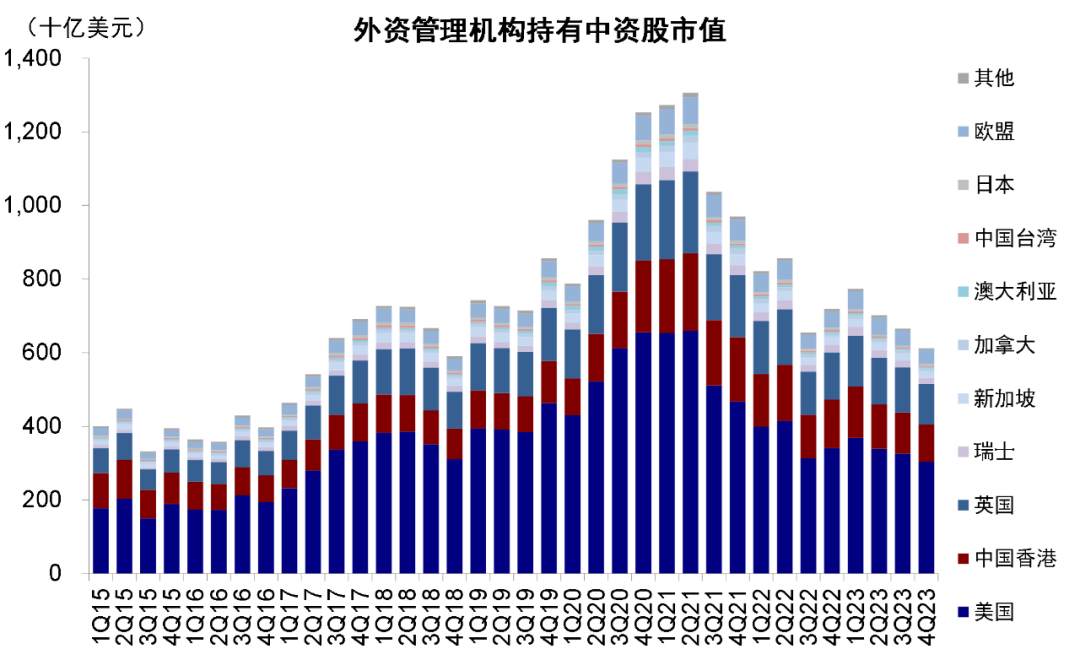

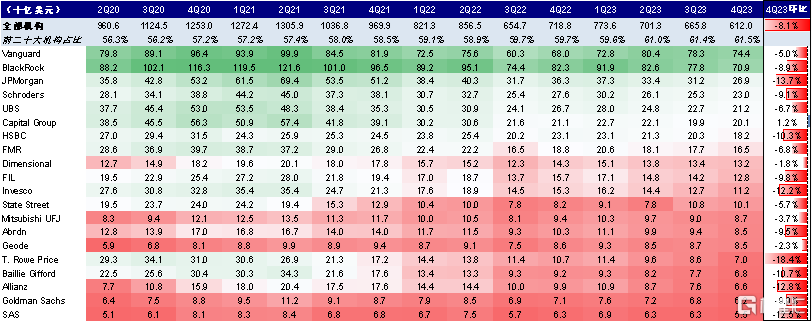

海外资管机构主动减持,对中资股的配置比例继续下滑。1)四季度海外资管机构(主动+被动)持有中资股市值6,120亿美元,较三季度减少538亿美元(-8.1%),大于同期MSCI中国指数4.4%的跌幅。2)主动型机构持有中资股市值下降8.9%至4,421亿美元(vs.三季度4,853亿美元),降幅大于指数跌幅,表明存在主动减持行为。3)四季度中资股的持仓比例(中资股/总资产)为1.3%,较三季度下滑0.3个百分点,创2017年以来最低水平。

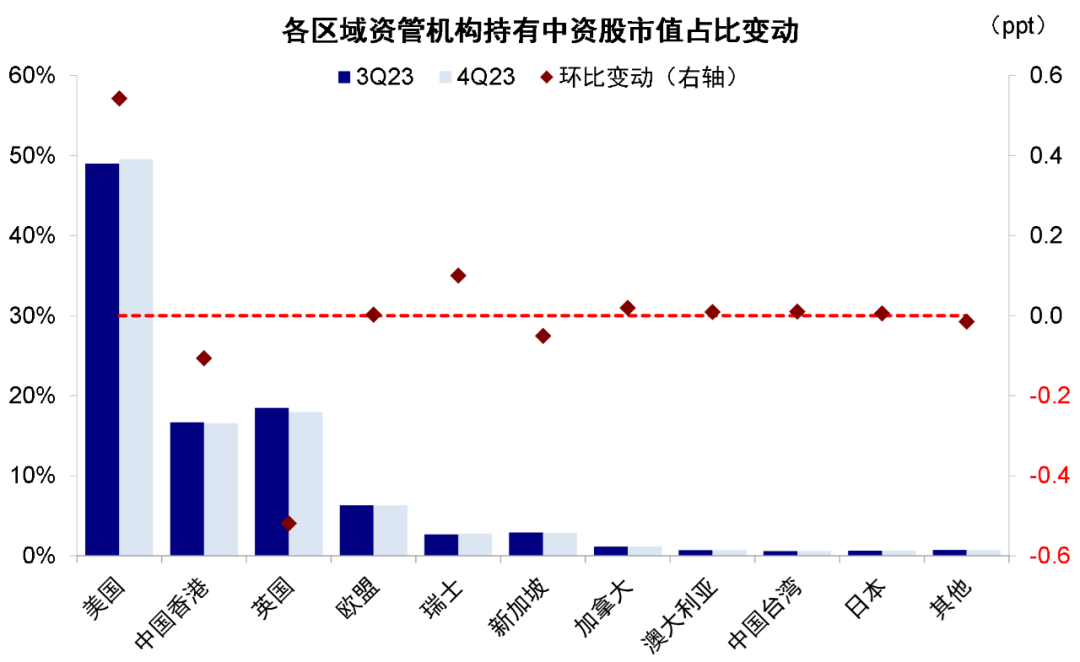

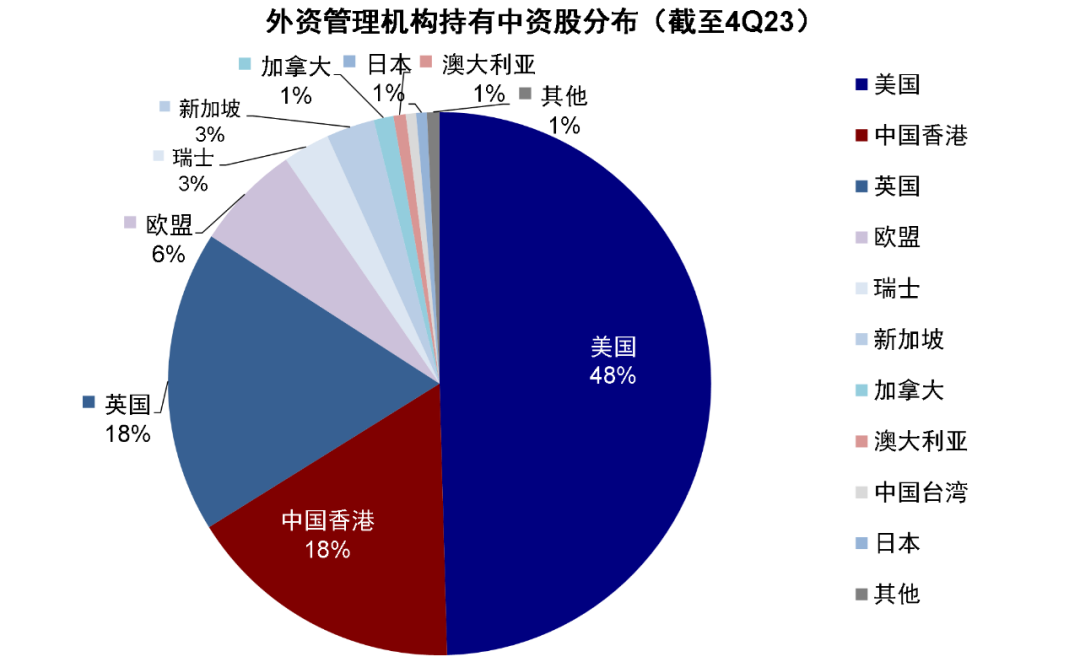

分区域看,所有地区机构持有中资股规模均回落;美国机构配置比例为2015年以来最低。所有地区中,美国、中国香港(剔除中资机构)和英国持有中资股规模最大,占比分别为48%、18%和18%。相比三季度,美国资管机构持有中资股市值下降7.1%至3,033亿美元,持仓占比0.9%,较三季度的1.05%有所下滑,创下2015年以来最低水平。中国香港(剔除中资机构)下降8.7%至1,015亿美元,持仓比例也从41.2%下降至37.7%,为2019年三季度以来的最低水平。英国大幅下降10.7%至1,100亿美元,持仓比例也从3.0%下滑至2.4%(2018年以来均值3.6%,当前已达这一时期以来最低水平)。与此同时,瑞士、新加坡与加拿大等虽然持有规模不高(占比1~3%不等),但持仓比例降幅都十分明显,四季度分别回落4.6%、9.7%和6.5%。

图表1:四季度外资管理机构持有中资股规模回落至6,120亿美元,环比下降8.1%

资料来源:FactSet,中金公司研究部

图表2:四季度外资主动型管理机构持有中资股规模回落至4,421亿美元,环比回落9.6%

资料来源:FactSet,中金公司研究部

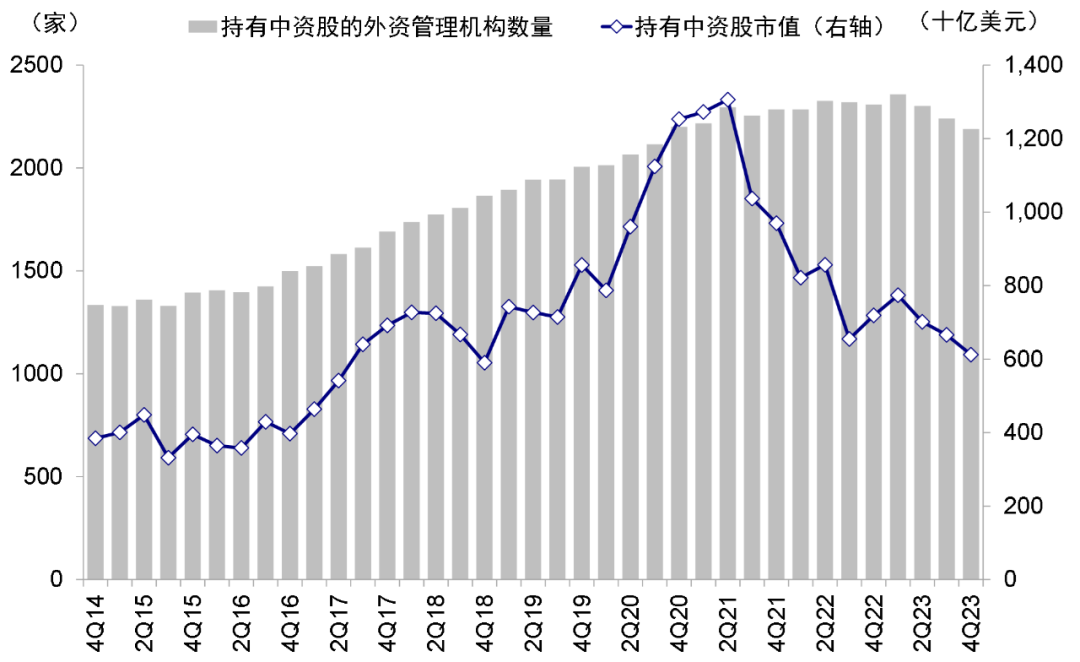

图表3:四季度配置中资股市场的外资管理机构共2,189家,相比今年三季度的2,240家略有减少

资料来源:FactSet,中金公司研究部

图表4:四季度外资管理机构配置中资股比例1.3%,较三季度下滑0.3个百分点

资料来源:FactSet,中金公司研究部

图表5:四季度美国资管机构持仓占外资总持仓比例在三季度有所抬升,但中国香港回落明显

资料来源:FactSet,中金公司研究部

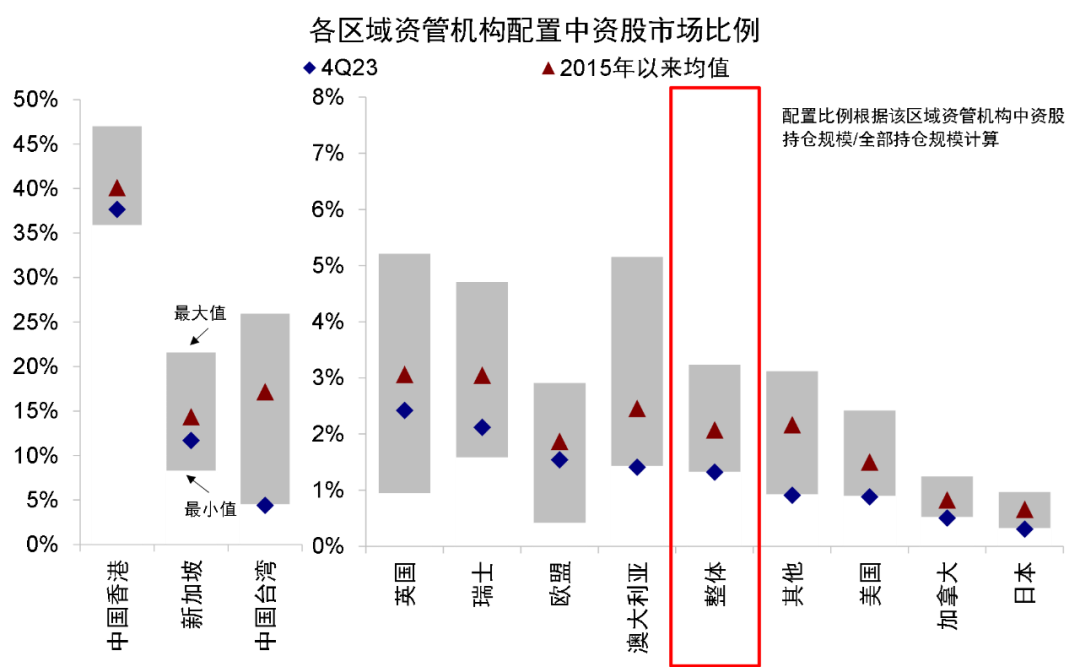

图表6:四季度美国、加拿大、日本资管机构配置中资股比例已基本接近或者位于2015年以来新低

资料来源:FactSet,中金公司研究部

图表7:截至4Q23,主要国家和地区中美国、中国香港和英国的外资资管机构持有中资股规模较高,分别为48%、18%和18%

资料来源:FactSet,中金公司研究部

图表8:四季度前20大外资管理机构(母公司)持有中资股规模占全部外资中资股持仓的61.5%

资料来源:FactSet,中金公司研究部

持仓结构:对A股、港股与中概均有减持;增持生物制药与电信服务,商业专业服务与交运减持靠前

聚焦中资股持有规模前20大的主动型管理型机构(占整体规模的21.8%),上述机构四季度持有中资股1,299亿美元,较三季度1,406亿美元回落7.6%。进一步分析其持仓行为,有以下发现,

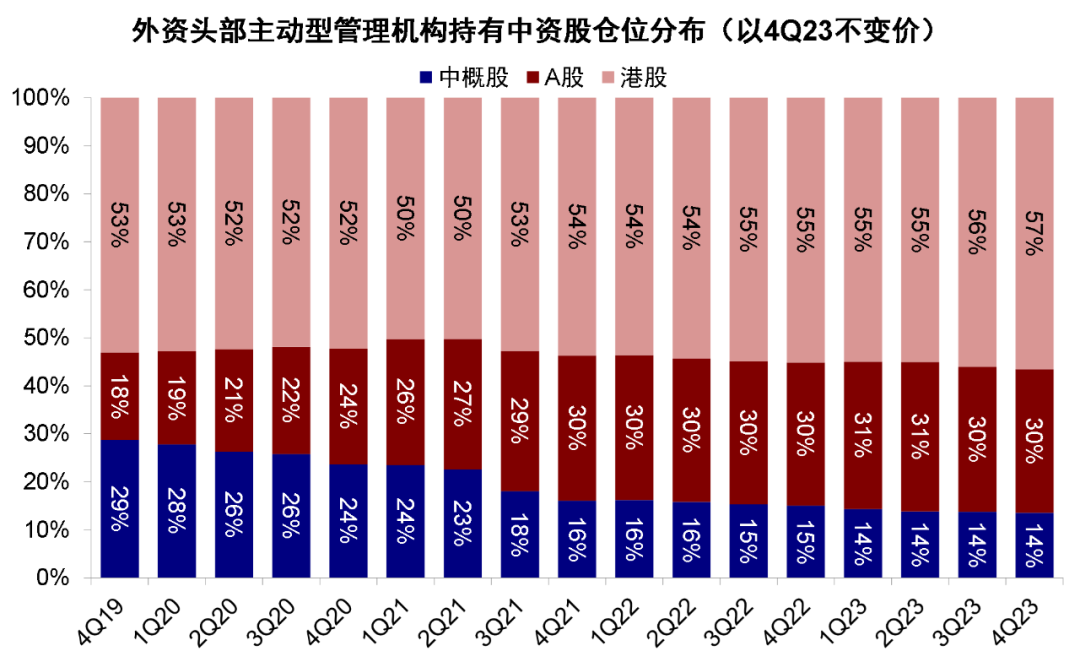

► A股、港股与中概均有减持。上述机构4Q23持有中概股、A股与港股市值分别环比下降7.4%、7.5%与7.8%。剔除价格因素后(4Q23不变价×持股数变动),我们估算上述头部机构对A股持仓环比减少2.2%、中概股减少2.9%,港股减少幅度相对温和,约为0.5%。从各市场占比看,以4Q23不变价计算,四季度港股和A股分别占外资持有全部中资股的57%和30%,仍高于2019年以来53.5%和27.0%的均值、中概股为14%,明显低于19.4%的均值。

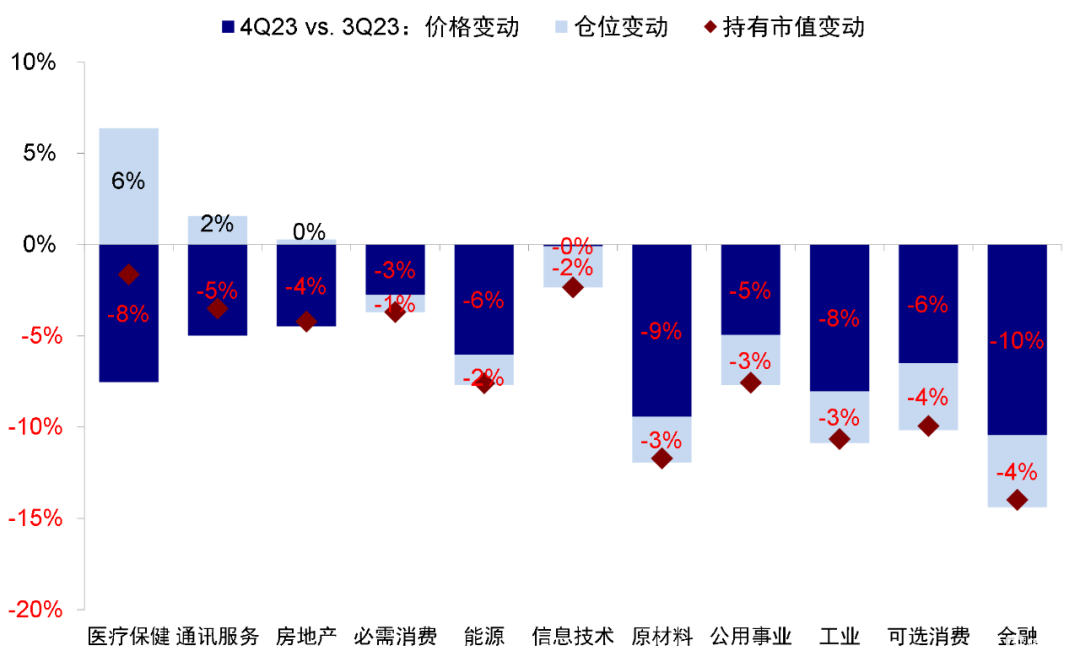

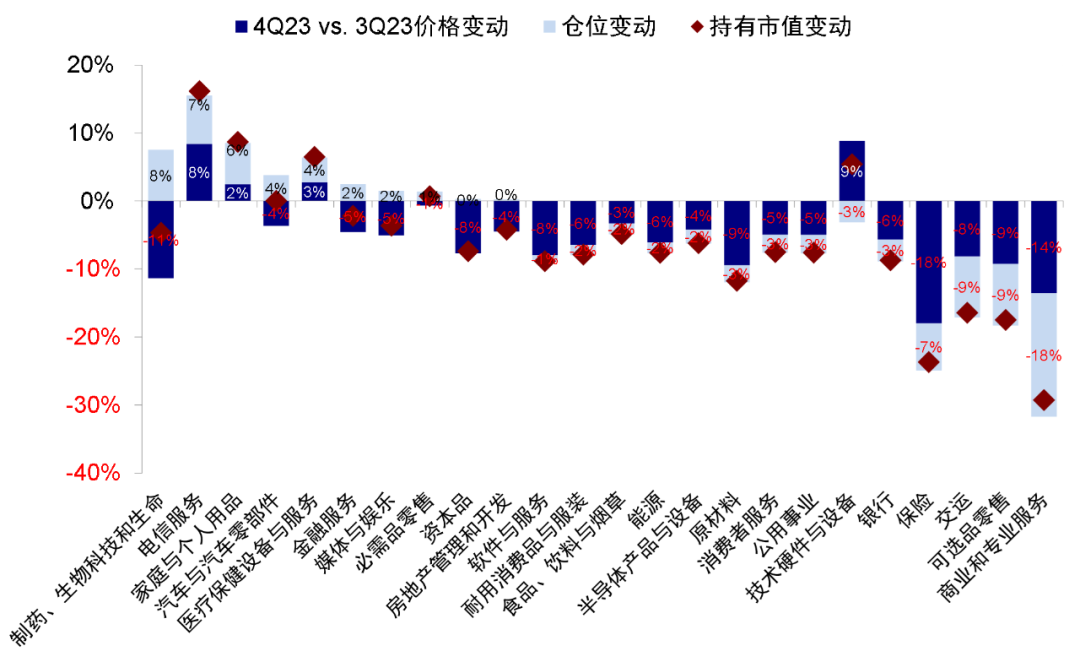

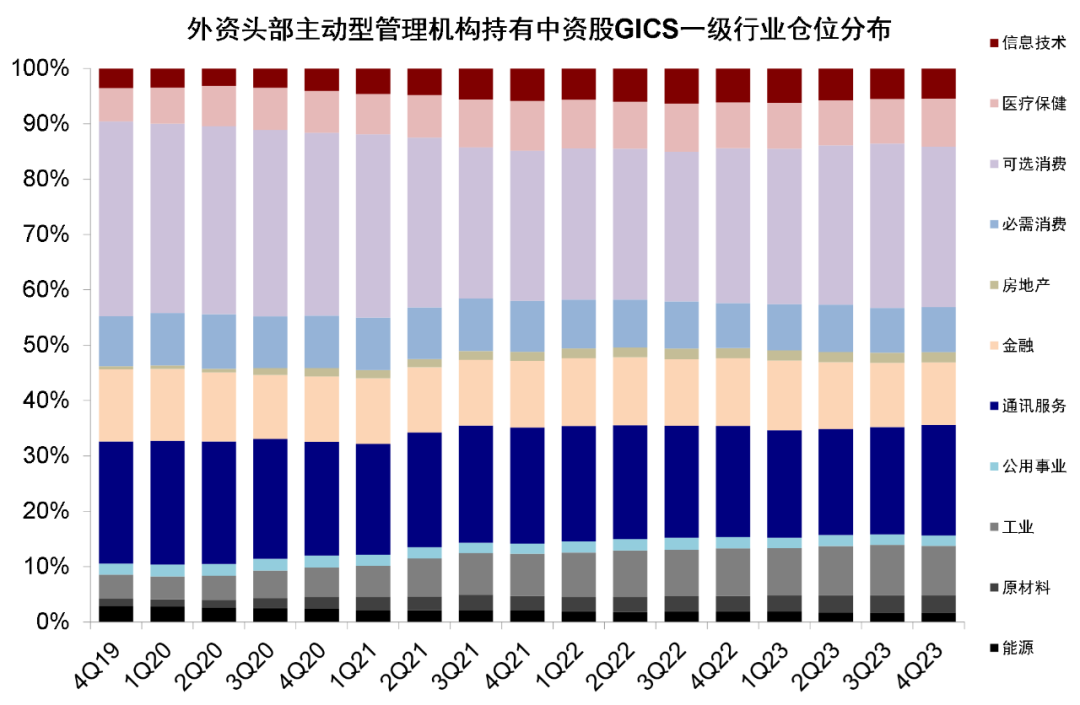

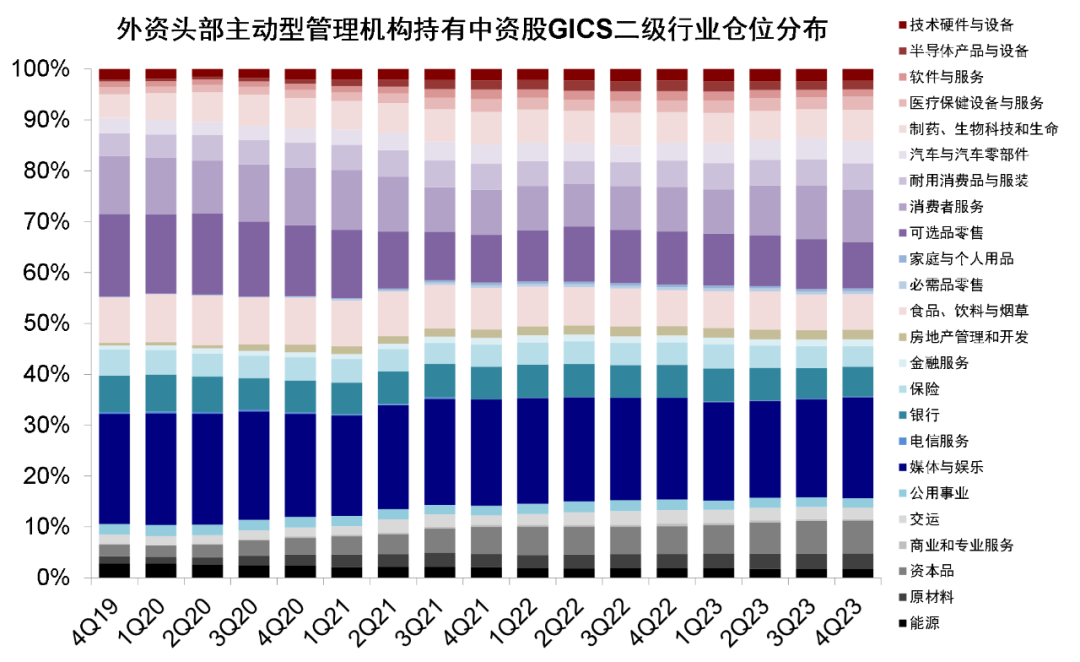

► 行业偏好:减持商业及专业服务、可选品零售与交运等;加仓生物制药、电信服务、家庭与个人用品等。剔除价格因素后,我们估算头部资管机构对商业及专业服务(主要为环保、办公服务等相关,-18%)、可选品零售(-9%)、交运(-9%)以及保险(-7%)减持最多,生物制药(+8%)、电信服务(+7%)、家庭与个人用品(+6%)以及汽车与汽车零部件(+4%)增持最多。配置水平看,外资持有媒体与娱乐(19.9%)、消费者服务(10.3%)、可选品零售(9.1%)和食品饮料(7.0%)依然最多;电信服务(0.1%)、商业和专业服务(0.3%)、家庭及个人用品(0.5%)最低。

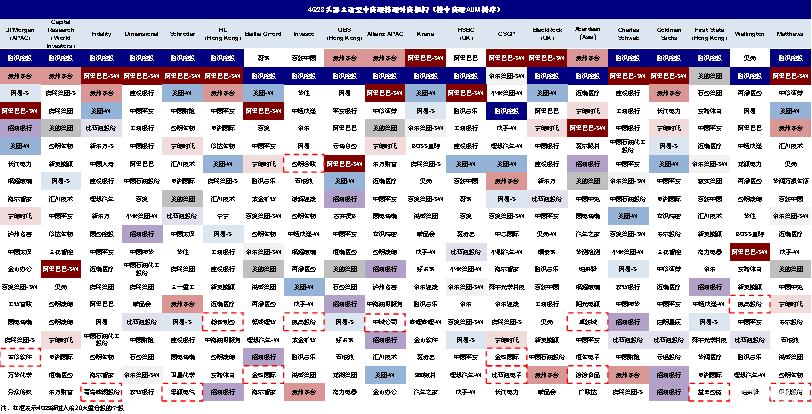

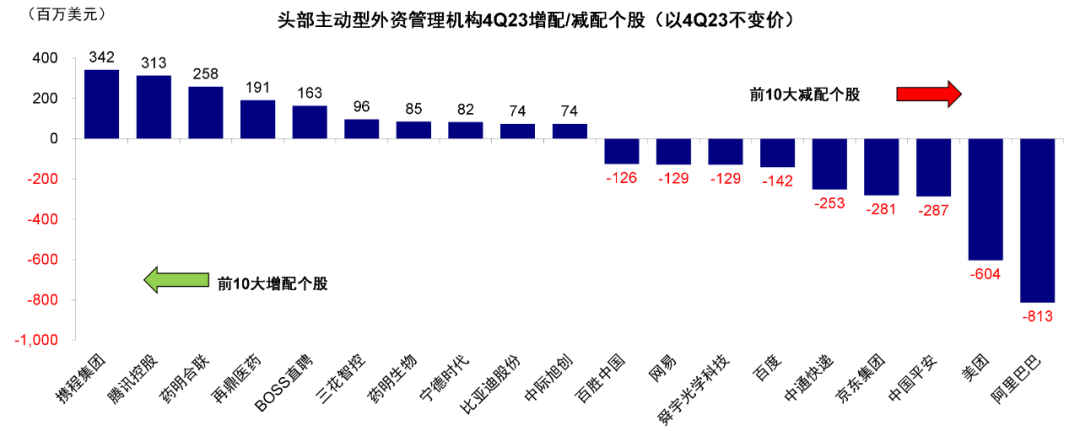

► 重仓个股:前20大重仓股新增7只,集中在医疗保健与硬件;携程、腾讯等增持靠前,而阿里、美团等减持最多。四季度前20大重仓股共有121支,比3Q23增加6支。具体看,有13支个股新进前20大重仓股,分别为宝信软件、青岛啤酒股份、思源电气、翰森制药、金蝶国际、药明联合、威高股份、中微公司、比亚迪电子、卓胜微、洽洽食品、伊利股份与益丰药房。相反,7支个股被剔除前20大重仓股,分别为宁波银行、涪陵榨菜、中国中铁、东方甄选、比亚迪、宏发股份以及国瓷材料。

个股上,携程集团、腾讯控股、药明联合、再鼎医药、BOSS直聘与三花智控等增持最多;阿里巴巴、美团、中国平安、京东集团、中通快递与百度等减持最多。

图表9:四季度外资头部主动型管理机构对A股持仓规模环比减少2.2%、港股减少0.5%、中概股减少2.9%

资料来源:FactSet,中金公司研究部

图表10:配置比例上,四季度港股和A股分别占外资持有整体中资股的57%和30%

资料来源:FactSet,中金公司研究部

图表11:四季度外资主要减持金融、可选消费等,加仓医疗保健与通讯服务

资料来源:FactSet,中金公司研究部

图表12:细分行业上,主要减持商业服务、零售与交运等,加仓生物医药与电信服务等

资料来源:FactSet,中金公司研究部

图表13:四季度外资在可选消费和通讯服务板块的配置比例较高

资料来源:FactSet,中金公司研究部

图表14:进一步细分来看,媒体与娱乐、电商零售、消费者服务和食品饮料最高

资料来源:FactSet,中金公司研究部

图表15:4Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表16:3Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表17:剔除股价因素变动后头部主动型外资管理机构4Q23增配/减配个股

资料来源:FactSet,中金公司研究部

前景展望:外资已低配但尚不极端,能否回流需基本面回暖为前提

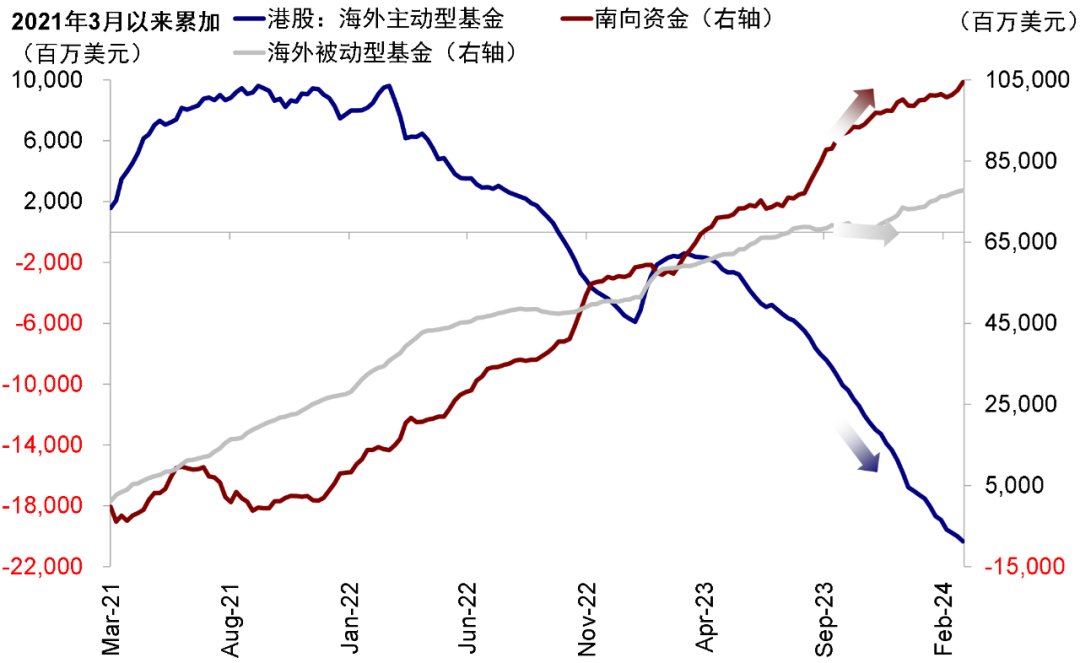

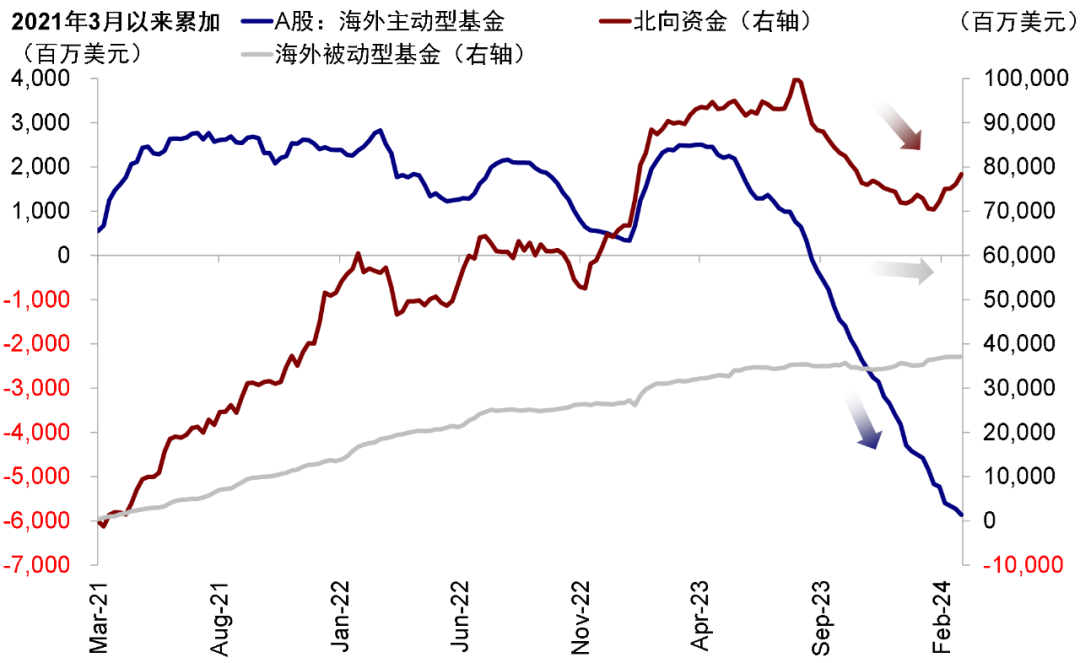

2023年8月以来,北向资金持续流出引发广泛关注,也成为影响市场波动的主要原因之一。如果观察刻画外资行为更准确的EPFR主动型资金,这一流出时间更是已经接近一年之久(2023年3月下旬开始)。EPFR口径下海外主动型基金四季度累计流出中资股(A股+港股+ADR)99亿美元,明显高于三季度81亿美元的流出规模;北向资金去年四季度累计大幅流出595亿元流出也佐证了这一点(《外资流到哪了?》)。

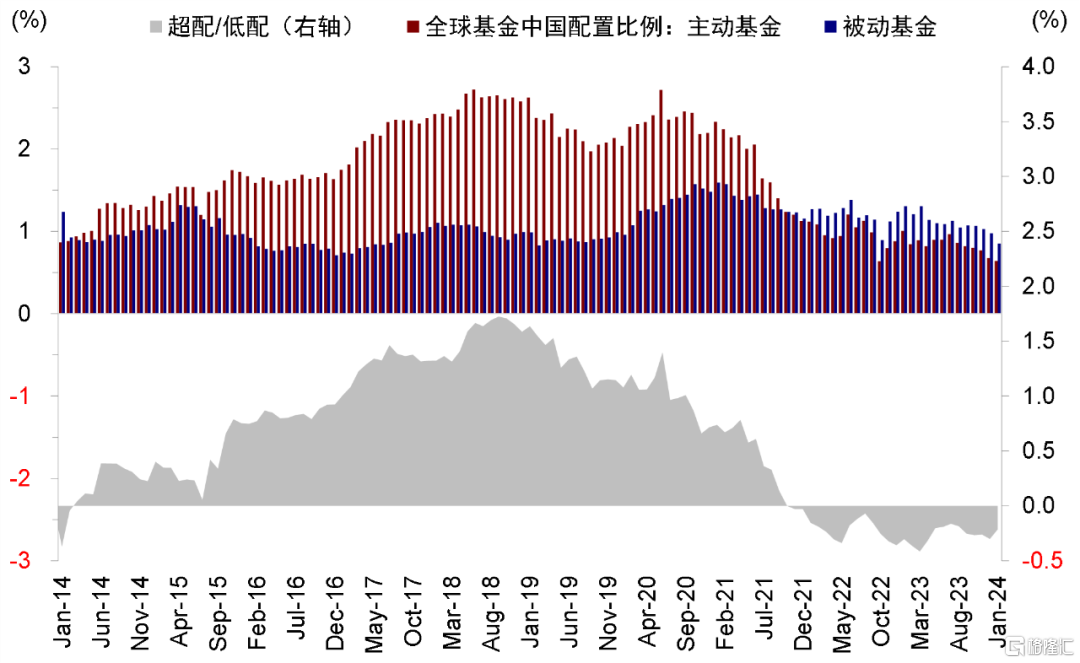

当前,根据EPFR的统计,全球主要区域基金对中资股均已降至低配,但低配幅度尚不极端。截至今年1月底,全球型基金(配置范围为全球的基金)已低配中资股0.2个百分点(基准比例0.85%,2018年以来最低时低配 0.42%)。新兴市场基金低配中资股2.4%(基准比例23.4%,最低时低配6.8%)、全球除美国基金(低配1.8%,基准比例3.6%,最低时低配2.2%),亚洲除日本基金当前低配 4.3%(基准比例25.9%,最低时低配6.7%)。

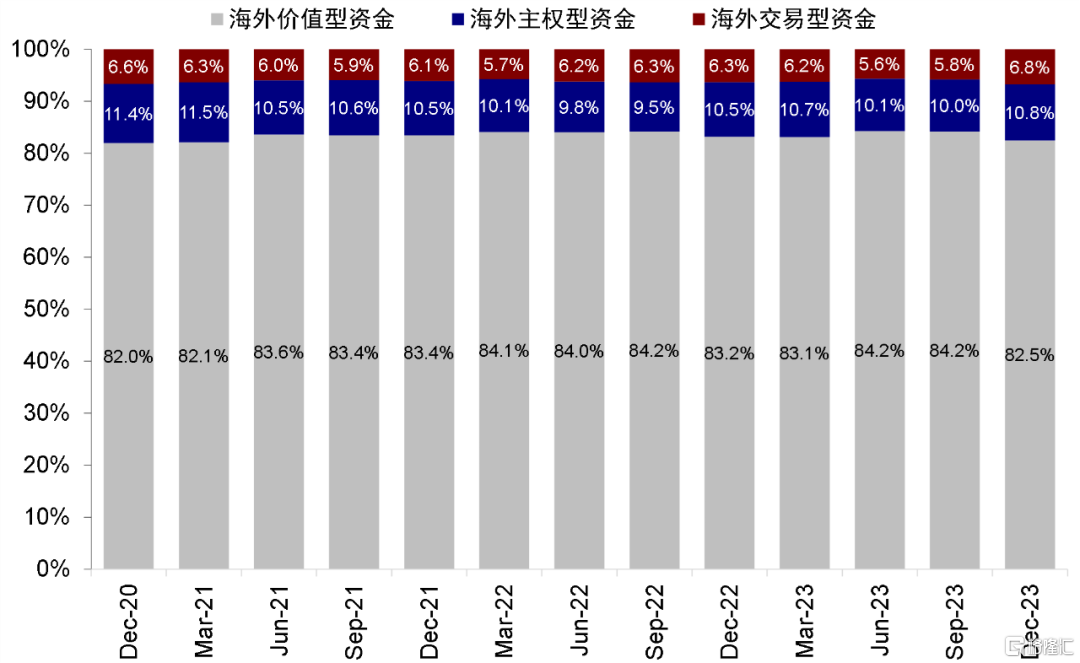

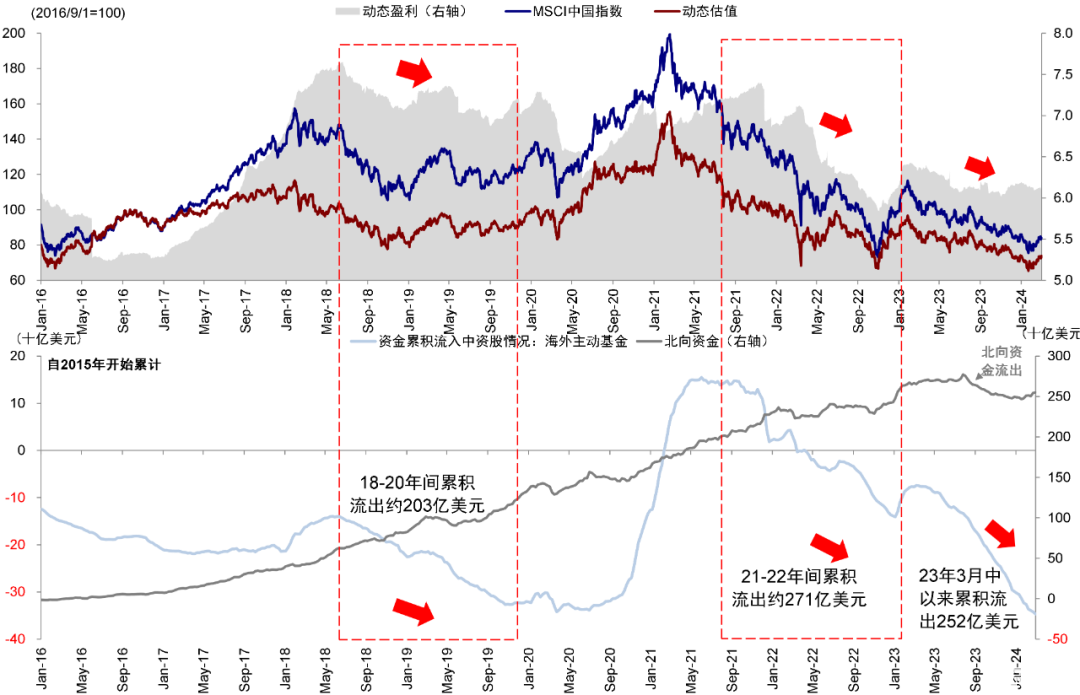

外资能否回流需要市场与基本面好转为前提,单纯低配和美联储停止加息都非充分条件。近期北向资金的明显流入引发了市场对于外资回流的期待。不过实际上,北向资金过去几年与市场走势持续背离,且由于缺乏数据,我们无法判断北向资金中实际的投资者结构。考虑到不同类型外资的行为和影响因素存在较大差异,将所有外资统一直接进行分析容易造成误判。因此,我们在《如何刻画并分析外资?》将外资分为交易型(5%),主权型(10~20%)和价值型(60~80%)三类。其中,占主导地位(60%*75%,约 1.5 万亿元)的主动价值型外资就是我们重点关注的分析抓手。从历史经验看,由于主动价值型外资持有时间周期长且受基本面影响大,因此天然是市场和基本面的同步甚至滞后指标,这也是为什么预期外资可以率先流入而推动市场的逻辑并不奏效的原因。

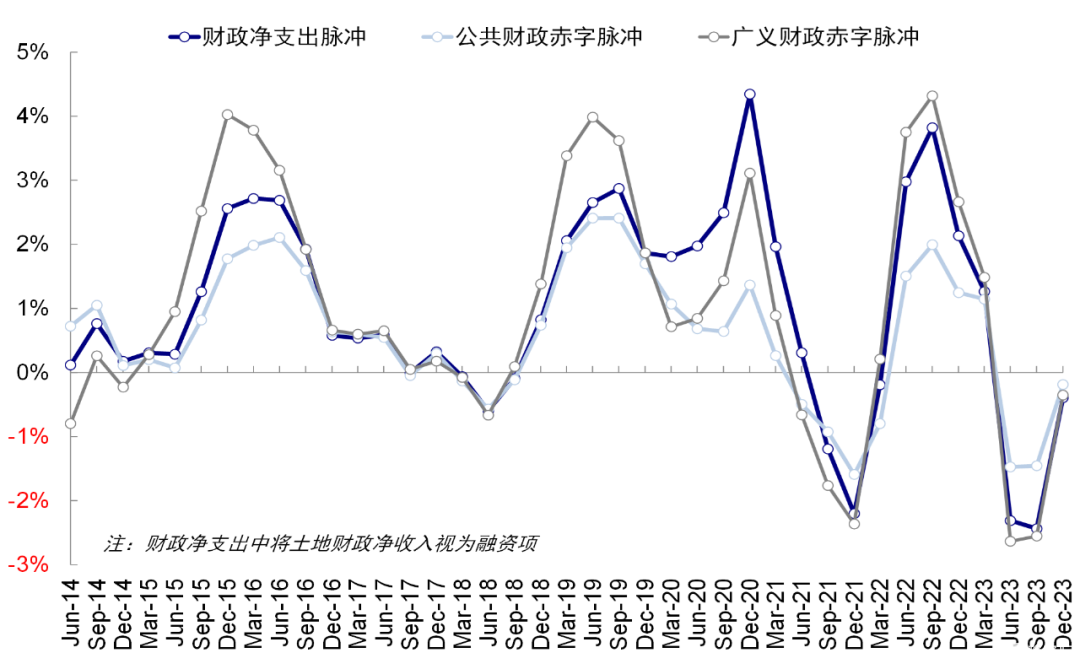

2月央行超预期降准后,A股与港股市场明显反弹,尤其是对流动性更为敏感的成长科技板块(如恒生科技与创业板领涨)。考虑到当前中国的实际利率尤其是相对融资成本仍然较高,此次降息不仅有其充分必要性且也能起到一定作用。但我们认为也需要清楚的看到,仅靠当前幅度的降息并不足以彻底扭转整体增长和市场的问题。当前环境下,财政政策仍起到决定性作用,辅以更大幅度的融资成本下行。值得一提的是,本次两会政府工作报告中全年赤字率3%的目标以及外加发行1万亿元人民币特别国债[1]是基本符合市场预期的。基于我们的测算,这一组合可能会推动广义赤字较2023年新增1.9万亿元,或使财政脉冲转正,但距离财政脉冲回到历史高点(4 ppt)所需要的5-6万亿元净增规模还有一段距离。因此相比总量政策,结构性政策更值得关注。

图表18:EPFR口径下,海外主动型资金自去年3月以来持续流出,当前已累计流出189亿美元

资料来源:EPFR,Wind,中金公司研究部

图表19:EPFR海外主动资金自去年5月开始流出A股,北向资金自去年8月后流出

资料来源:EPFR,Wind,中金公司研究部

图表20:外资中占据主导地位的价值型资金(共同基金为主,占比60~80%)主要以国内基本面为主导

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

图表21:包括全球型基金在内的各全球各主要区域资金当前对于中资股均已处于低配,但低配幅度尚不极端

资料来源:EPFR,中金公司研究部

图表22:历史经验看,北向资金对外资和市场走势整体解释力不强

资料来源:Wind,中金公司研究部

图表23:2023年不同口径衡量的财政脉冲均落入负值区间,财政刺激是我们认为扭转整体增长和市场的主要抓手

资料来源:Wind,中金公司研究部

图表24:历史经验上看,主动价值型外资受基本面影响大,因此天然是市场和基本面的同步甚至滞后指标

资料来源:EPFR,Bloomberg,Wind,中金公司研究部

[1]https://www.gov.cn/yaowen/liebiao/202403/content_6936260.htm

注:本文摘自中金公司于2024年3月13日已经发布的《全球头部基金如何配置中资股:4Q23外资配置比例有所下降》,证券分析师:刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497