下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、邢曙光、钟奕昕

来源: 新时代宏观

正文

1、美国货币政策泰勒规则失效了吗

10月底美联储将召开10月的议息会议,目前CME FedWatch Tool 显示降息概率90%以上。前几轮加息进程中,美国联邦基金利率均能达到5%以上,而次贷危机后联邦基金利率只达到2.5%,就再次降息。在美国经济整体稳健情况下,有人认为美国联邦基金利率远远低于泰勒规则暗含的政策利率,那么泰勒规则失效了吗?

一个简单的泰勒规则为:

i=i*+α(y-y*)+β(π-π*)

其中,i是政策利率,i*是名义自然利率,y是实际经济增速,y*是潜在经济增速,π是通货膨胀,π*是通货膨胀目标,α、β分别是衡量经济增速缺口、通胀偏离目标值重要性的参数。

泰勒规则不仅仅是经验总结,还具有理论基础,我们可以从新凯恩斯DSGE模型中推导出类似的表达式——具有微观基础的最优泰勒规则,当然,这个最优规则和常用的泰勒规则略有不同。最优的泰勒规则最明显的特征是,自然利率i*,潜在经济增速y*,以及系数α、β都有具体的表达式,是时变的。自然利率i*受潜在经济增速、储蓄率等因素影响,潜在经济增速y*则受技术进步速度、人口增速等因素影响,α、β体现了货币政策在产出增速缺口和通胀之间的权衡,受价格粘性等因素影响,当价格越有弹性,通货膨胀带来的福利损失越小,货币政策就弱化对通货膨胀的关注,β就应变小、α应变大。

泰勒规则中的重要参数都在变化:

首先,奥巴马政府开启次贷危机后的供给侧改革,特朗普政府继续推进,美国潜在经济增速y*有所回升,虽然现在产出增速缺口应为正,但可能没有以前预想的那么大,根据泰勒规则,这应压低货币政策利率。

其次,新经济垄断特征较强,更加依赖资本增强型技术进步,工人薪资议价能力减弱,工资、价格粘性增加,α应该下降,β应该增加,根据泰勒规则,这些也应压低货币政策利率。

再次,自然利率i*的下降,是导致美联储的终止加息、重启降息的另一重要原因。在美国潜在经济增速提升的情况下,自然利率是如何下降的呢?很多人简单地将自然利率等同于潜在经济增速,实际上影响自然利率的,还有资本收入份额、储蓄率等等。美国近几年潜在经济增速、资本收入份额都在回升,这意味着资本收益率的平稳。但是由于新经济的轻资产、垄断属性,投资低迷,同时,美国储蓄率也在回升。

次贷危机之后,美国居民消费更加谨慎。但实际上,次贷危机前两年,美国储蓄率就开始回升。老龄化对储蓄率的影响争议很大,一般认为年轻时储蓄,老年时消费,老龄化国家应该储蓄率下降。但是随着生活水平提高、医疗技术进步,人们的预期寿命在不断延长,以前60岁退休70岁去世,现在60岁退休80多岁去世,退休后的生命延长,这意味着退休前需要更多的储蓄,来保障退休后的生活。2000年代中期之后,婴儿潮一代逐渐退休,美国储蓄率出现了回升趋势。此外,新经济导致资本收入份额不断提高,劳动收入份额下降,企业家、资本所有者和工人的贫富差距扩大,这也会导致储蓄率上升。

投资率下降,减少资本需求,而储蓄率上升(美国贸易逆差占GDP比重在下降),意味着资本供给增加,自然利率下滑。次贷危机之后,全球风险偏好明显下降,Basel III 及各国金融监管法案对金融机构的约束也在加强,居民、金融机构对美债等安全资产的需求增大,进一步拉低了自然利率。

这是美国经济还比较稳健情况下,美联储降息的深层次原因,也是美国资本回报率和利率背离的原因。正常情况下,资本回报率高,企业投资旺盛,融资需求大,一方面拉升市场利率,货币政策利率也上升,另一方面,由于资本边际产出递减,资本回报率会下降,最终资本回报率和市场利率收敛在一起。但是由于新经济的垄断、轻资产特征,资本回报率高的企业并不增加投资,拉升市场利率,同时,储蓄率增加,加上次贷危机之后风险偏好下降,国债等安全资产需求增加,风险溢价上升对投资回报率要求提高,这就导致了资本回报率和市场利率的背离,资本收益率溢价扩大。

因此,泰勒规则本身没失效,失效的是泰勒规则中的一些参数。未来货币政策很大程度上取决于自然利率走势。劳动力增速放缓,技术进步放缓,经济轻资产化、垄断化,以及老龄化、贫富差距扩大带来的需求低迷,这些导致投资需求下降、储蓄增加,从而持续拉低自然利率,这也是日本、欧洲实行负利率的原因。由于美国技术进步速度仍比较高,美国离负利率的威胁要弱于欧洲。但是仍要注意,如果未来的技术革命更加轻资产化,那么可能仍不会拉升投资,反而会导致贫富差距扩大、储蓄增加,从这个角度看,美国也难逃负利率。

在法定数字货币发行之前,受制于现金带来的利率下限约束,货币政策空间有限,应对自然利率下滑的另一方式是通过积极财政政策,将自然利率拉升到货币政策利率之上。积极的财政政策不仅仅是增加政府支出,更重要的是依靠供给侧改革,更新基础设施,完善税收、转移支付制度,缩小贫富差距,提升经济的长期增长能力。

2、国外经济形势一周综述

近期公布的数据显示美国房市在9月出现疲弱,约占美国住房销售量九成的成屋销售在9月超预期下滑,主要是受待售房屋短缺的问题仍存的拖累,并且新屋销售表现也不及预期,一定程度上表明按揭贷款利率的下降并未很有效地提振美国房地产市场。9月美国成屋销售年化总数仅录得538万户,创近三个月以来的新低,不及预期545万户和前值550万户;9月成屋销售总数年化环比下降2.2%,远逊于市场预期的-0.7%和前值1.5%;9月季调后新屋销售年化总数录得70.10万户,不及预期70.20万户和前值70.6万户。

美国10月Markit制造业PMI初值好于预期,但新订单增长几乎停滞,维持在十年来最低水平,加之美国耐用品订单数据表现不及预期,美国经济前景下行压力仍存。美国10月Markit制造业PMI初值录得51.50%,高于预期50.9%和前值51.1%。美国9月耐用品订单环比初值录得-1.10%,不及预期-0.7%和前值0.2%。

欧元区10月制造业和服务业PMI初值均不及预期,欧元制造业PMI已连续九个月处于收缩区间,已处于2012年以来最糟糕的水平,并且制造业的疲软继续对服务业造成影响,令欧元区经济前景黯淡。分国别来看,法国服务业反弹对经济有所提振,德国的经济衰退有所放缓,而欧元区其它国家表现则相对。具体数据方面,欧元区10月制造业PMI初值录得45.7%,持平前值,不及预期46%;欧元区10月服务业PMI初值录得51.8%,高于前值51.6%,不及预期51.9%,其中服务业企业预期分项指数更是录得2013年6月以来最低水平。

北京时间10月24日凌晨,欧央行公布10月利率决议,欧央行继续维持三大关键利率不变,且自11月起按计划以每月200亿欧元的规模重启资产购买。此次会议也是在欧洲央行任职8年之久的行长马里奥·德拉基(Mario Draghi)在任期内最后一次货币政策会议,他将于10月31日卸任,克里斯蒂娜·拉加德(Christine Lagarde)将在11月1日上任。

利率方面,继续维持主要再融资利率、贷款便利利率和存款便利利率将分别维持在0.00%、0.25%和-0.50%不变,欧央行按兵不动符合市场预期。前瞻指引方面,欧央行“预计关键利率将维持在目前或更低的水平,直至通胀前景在其预测范围内收敛到足够接近2%目标水平”。与今年9月利率决议中的表述一致,欧元区近期通胀表现持续疲软,或意味着欧央行将在更长时间内保持宽松。欧央行表示,需要在更长时间内持高度宽松的立场,如有必要,欧洲央行准备好调整所有政策工具。

欧洲央行对负利率的评估是“非常积极的(very positive)”。负利率的实施有效地刺激了经济,对就业产生了积极的影响,所以总的来说,欧元区经济正朝着欧央行希望的方向前进。IMF在近期的会议中提到对长期负利率的潜在副作用表示担忧,德拉基表示欧央行正在监控这些风险,并且认为负利率对经济的改善远远超过了负利率带来的负面影响。而9月会议中决定引入两级利率分层系统,就在一定程度上补偿了负利率给银行带来的负担。

在资产购买计划(APP)方面,欧央行表示根据9月会议的决定,从11月1日起,将以每月200亿欧元的规模重新启动净资产购买。此次启动的资产购买计划是为了增强政策利率的宽松效应,其期限尚未设定(as long as necessary),资产购买将在欧洲央行开始上调关键利率时结束。并且在任何情况下,只要有必要则将继续保持到期债券的再投资,以保持有利的宽松货币政策和充足的流动性。相较于降息和TLTRO III,资产购买计划是更灵活的政策工具,欧央行在资产购买方面更具主动性,能够频繁操作,将提高对欧元区经济刺激的效果。

即将卸任的欧央行行长德拉基在新闻发布会上一如既往释放鸽派措辞,强调当前与未来欧元区经济所面临的各种风险,并且再度表示需要重视财政政策,他表示,欧元区温和扩张的财政立场目前为经济活动提供了一定支持。鉴于经济前景趋弱,下行风险持续突出,有财政空间的政府应及时有效地采取行动。在公共债务高企的国家,政府需要采取谨慎的政策,实现结构性平衡目标,这将为自动稳定机制的自由运行创造条件。所有国家都应加大努力,实现更有利于增长的公共财政结构。同样,欧盟财政和经济治理框架透明和持续的实施对增强欧元区经济的弹性仍然至关重要。改善经济和货币联盟的功能仍然是一个优先事项。

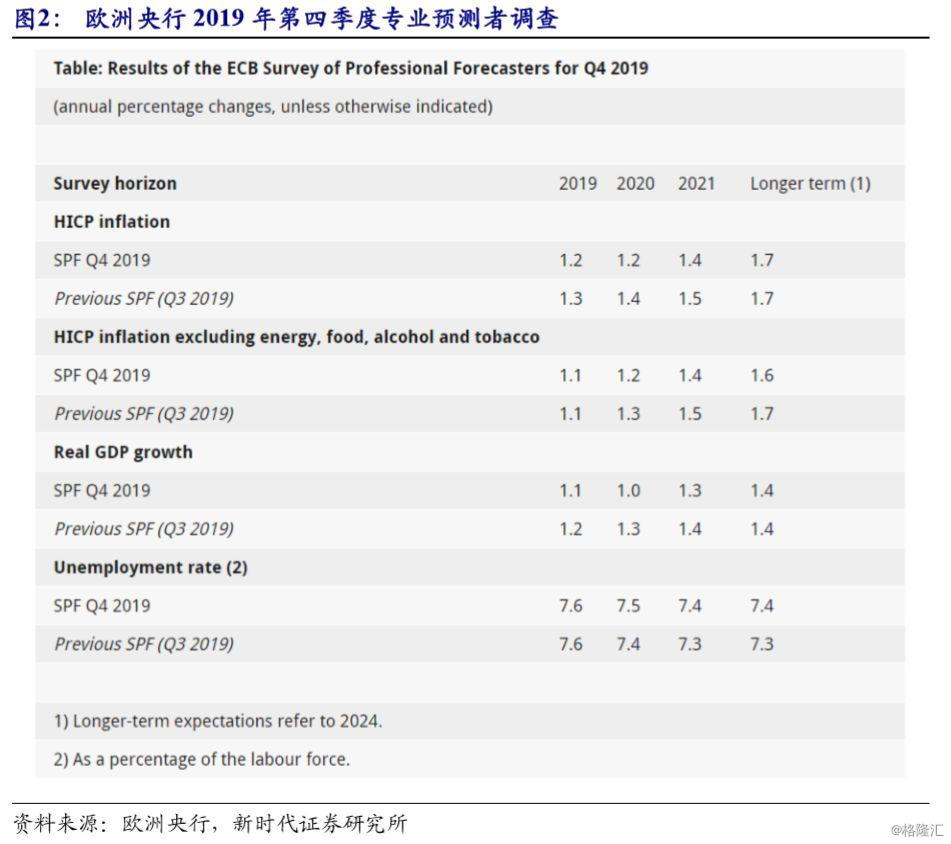

最新公布欧洲央行2019年第四季度专业预测者调查结果显示,受访者对欧元区未来通胀预期和经济增长预期均有所下调,而失业率预期向上修正,反映受访者对欧元区经济前景的信心走弱。具体数据显示,此次调查对欧元区2019年、2020年、2021年和更长期的实际GDP增长预期分别为1.1%、1.0%、1.4%和1.3%;2019年、2020年、2021年和更长期的HICP通胀预期分别为1.2%、1.2%、1.4%和1.7%;对2020年以后的失业率预期上调0.1个百分点,2019年、2020年、2021年和更长期的平均失业率预期分别为7.6%、7.5%、7.4%和7.4%。

3、汇率走势一周综述

美元指数上周上行0.6600%收至97.8447。欧央行行长德拉基表态继续偏鸽、欧元区下行风险仍存、货币政策仍将继续宽松,导致欧元兑美元走弱;英国首相鲍里斯表示如果议会下院同意12月12日提前举行大选,他将重启已暂停的脱欧协议立法进程,该言论导致英镑兑美元下跌。欧元和英镑的下跌令美元指数走高。上周欧元兑美元下行0.7968%,收报1.1081;英镑兑美元下行1.0793%,收报1.2831。

美元指数回升,人民币兑美元贬值。截至10月25日,美元兑人民币即期汇率收至7.0716,一周上行38BP;美元兑人民币汇率中间价收至7.0749,较前一周上行59BP;美元兑离岸人民币汇率收至7.0511,较前一周下行215BP。

4、商品价格走势一周综述

4.1、商品指数悉数上行

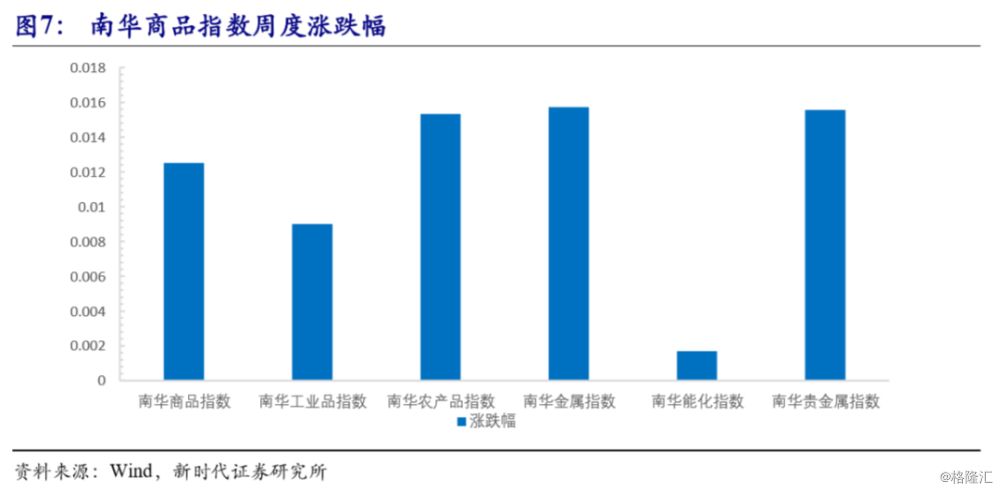

上周,南华商品价格指数多数上行。南华商品指数下行0.33%至1470.27,分项中,南华贵金属指数上行1.56%;南华工业品指数上行0.9%;南华金属指数上行1.57%;南华农产品指数上行1.53%;南华能化指数上行0.17%。此外,CRB现货综合指数上周上行0.28%至388.62。

南华贵金属指数上行1.56%至631.10。美国新屋销售、成屋销售、耐用品订单等数据表现疲软,引发市场对美国经济前景的担忧,利多贵金属。

金属价格多数上行,南华金属指数上行1.57%至3300.46。钢材库存下降,供给端收缩,利多钢价。全球宏观环境有所缓和,智利铜矿罢工令供给端受影响,铜库存大幅下行,利多铜价。

能源化工产品价格多数上涨,南华能化指数上行0.17%至1293.23。钢厂焦炭库存回落,下游需求有所回升,利多焦炭价格。电厂日耗回升,利多煤炭价格。OPEC方面表示将进一步深化减产,原油供给预期趋紧,美国EIA原油库存超预期减少,利多油价。

上周农产品期货价格涨跌不一,南华农产品指数上行1.53%至769.84。生猪生产有所恢复,下游需求回暖,豆粕库存下降,利多豆粕价格。

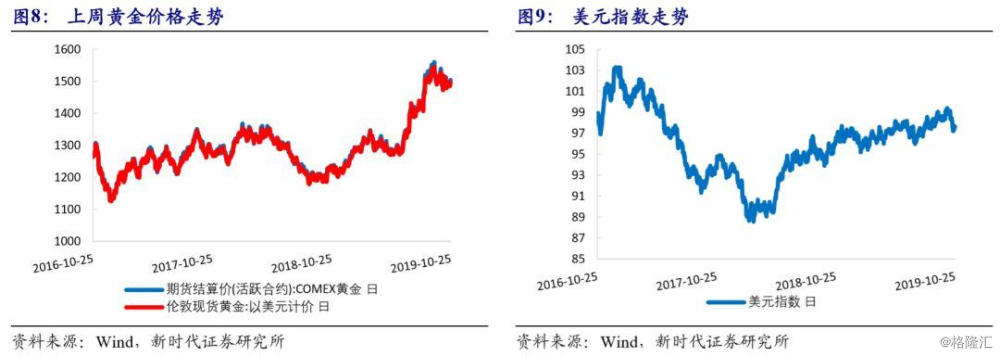

4.2、黄金价格走高

上周国内国际黄金价格走势一致,SHFE黄金价格上行0.77%,收于344.65元/克;COMEX黄金价格上行0.92%,收于1507.10美元/盎司。美国新屋销售、成屋销售、耐用品订单等数据表现疲软,引发市场对美国经济前景的担忧,利多贵金属。

4.3、金属价格多数上行

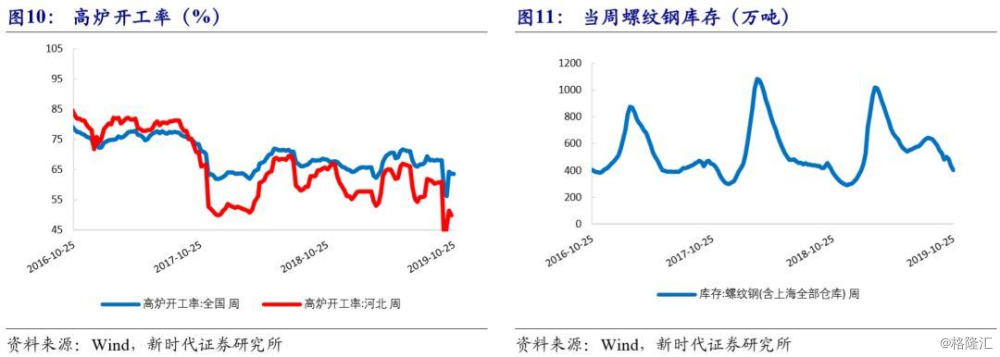

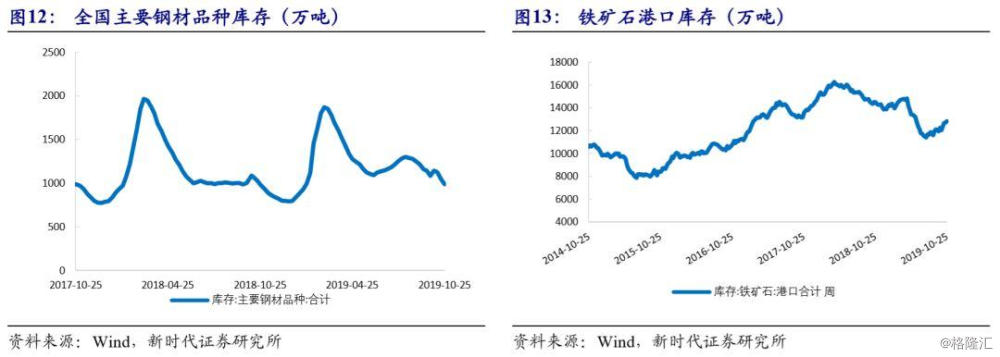

上周SHFE螺纹钢价格上行1.03%,收于3344元/吨。钢材库存下降,供给端收缩,利多钢价。截至10月25日,全国螺纹钢库存大幅降至401.26万吨,全国主要钢材品种库存降至986.63万吨,全国高炉开工率升至63.54%。上周DCE铁矿石期货价格收于634.5元/吨,上行3%。铁矿石港口库存回升,截至10月25日,铁矿石港口库存升至12,836.45万吨,环比上行0.88%。

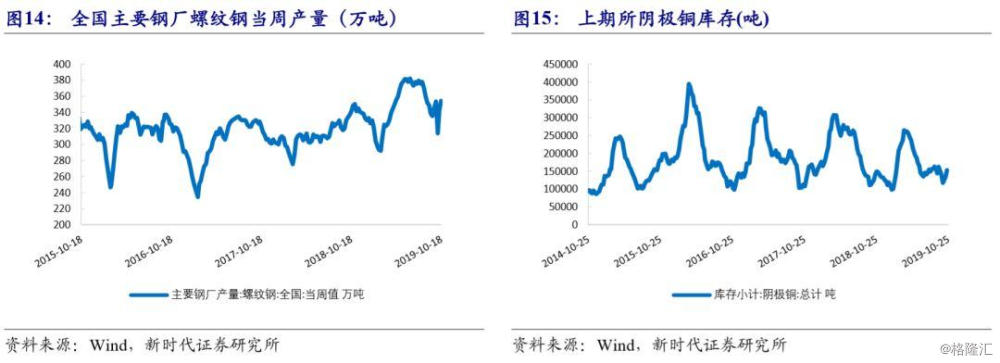

SHFE铜价格上行1.67%,收于47390元/吨。国内外铜价走势一致,LME铜价格上行1.5%,收于5907.5美元/吨;COMEX铜价格上行1.53%收于2.68元/磅。全球宏观环境有所缓和,智利铜矿罢工令供给端受影响,铜库存大幅下行,利多铜价。截至10月25日,上期所有色库存中阴极铜库存降至14.3万吨;LME铜库存降至261,025.00吨。

4.4、能源化工产品多数上涨

焦炭价格上行0.82%收至1793.50元/吨。钢厂焦炭库存回落,下游需求有所回升,利多焦炭价格。截至10月25日,全国100家焦化企业焦炭总库存上行至51.48万吨,国内110家样本钢厂焦炭库存回落至457.12万吨,产能高于200万吨的100家焦化企业开工率降至79.05 %。整体来看港口库存回落4.2万吨,截至10月25日,天津港库存降至36万吨,连云港库存升至8.5万吨,日照港库存降至159.3万吨,青岛港库存降至241万吨。

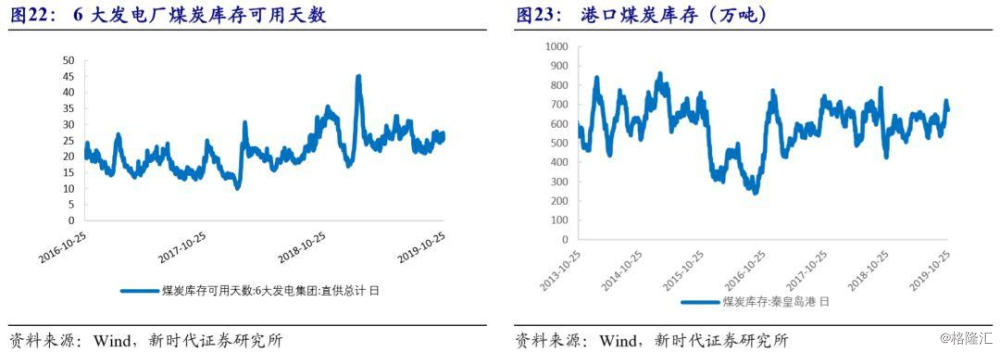

动力煤价格上周上行0.21%,收于560.00元/吨。电厂日耗回升,利多煤炭价格。截至10月25日,六大电厂日均耗煤量升至62.52万吨,六大发电集团煤炭库存合计升至1,626.37万吨,六大电厂煤炭库存可用天数升至26.01天;此外,秦皇岛港库存降至672.00万吨。

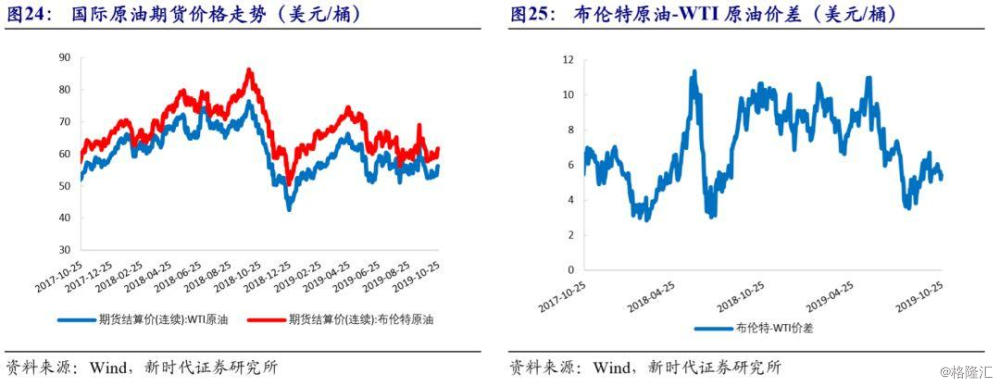

上周INE原油价格上行0.98%,收至451.7元/桶。国际原油方面,ICE布油价格上行4.39%收至61.65美元/桶;NYMEX原油(WTI原油)价格上行5.16%收至56.63美元/桶。OPEC方面表示将进一步深化减产,原油供给预期趋紧,美国EIA原油库存超预期减少,利多油价。美国原油库存方面,截至10月18日当周,美国EIA原油库存减少169.9万桶,预期增加275.14万桶,前值增加928.1万桶;美国API原油库存增加445万桶,预期增加172.5万桶,前值增加1050万桶。

4.5、农产品价格涨跌不一

上周,农产品期货价格涨跌不一。DCE豆粕期货价格上周上行2.01%,收至3046元/吨。生猪生产有所恢复,下游需求回暖,豆粕库存下降,利多豆粕价格。