下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月10日晚,拼多多四周年庆的动员会上,创始人兼CEO黄峥表示,拼多多真实支付GMV已经超过京东。

昨晚,拼多多的股价大涨12.56%,其市值来到了464亿美元,首次超过京东。拼多多仅用了四年时间就超过了成立21年的京东,坐上了中国电商第二的交椅。

图:2019年10月24日拼多多股价走势

拼多多从五环外,以一种不可思议的速度迅速成长为中国电商的第三极,这在四年前,即拼多多诞生之前,是完全不可想象的。当所有人都以为电商大战过后,只有两个赢家,谁知道一个拼多多横空出世。

直到拼多多的付费人群、GMV、市值超过京东之后,仍有很多人不理解,就像他们不理解为什么每天有1/5的中国人都在玩快手一样。

那么,与阿里巴巴和京东相比,拼多多的优势是什么?

拼多多的快速崛起,既得益于早期借助微信平台发展社交电商产生了强大的裂变效应,亦得益于在供给端和需求端走差异化路线,吸引了一大批中小商家和“五环外人群”,这些被淘宝和京东所“抛弃”的供需方,形成了一个庞大的电商链条。

拼多多独特的C2M模式,上游连接的是广布中国的中小生产商,下游连接的是“五环外人群”。在拼多多出现之前,这两拨群体就已经存在了。

在供给端,无数的OEM生产商以给品牌厂商供货,以及四五线下渠道供货而生存。线下渠道存在供给过剩和供给与需求不匹配的问题,线上渠道的淘宝与京东则推广成本过高,对中小厂商极不友好。

在需求端,“五环外人群”的需求一直存在,在没有拼多多之前,有的人在淘宝京东上购物,大部分人则在线下。对于后一部分人群,他们没有拼多多,但却一定有微信。在拼多多的早期,通过微信的社交功能完成推广为其贡献了极其宝贵的第一批用户,然后通过社交电商的玩法,借助这批用户完成裂变则使其用户指数级的增长。

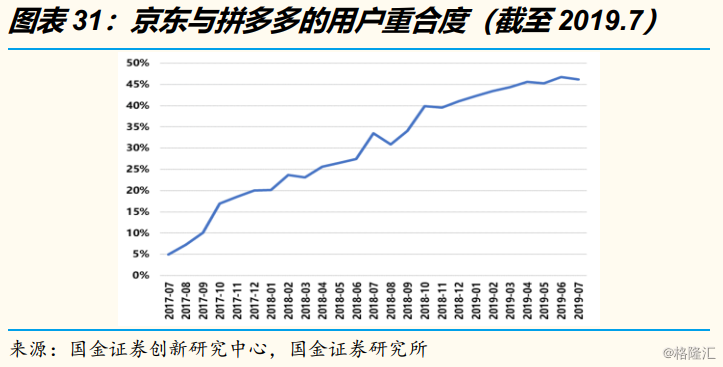

在其用户数达到一定规模后,必然会触动淘宝与京东的用户群体。根据国金证券的统计,拼多多与京东的用户重合度已经接近50%。

获客之后,如何留存?答案当然是便宜。追求便宜,追求性价比是人类的原始冲动。即使是一二线市场,拼多多仍然有生存的空间。2019Q2拼多多平台一二线城市用户的GMV占比上升11%,达到了48%。 那么为什么哪怕是同样的东西,拼多多一定是更便宜的那个呢?把价格补贴这一因素排除在外,拼多多的便宜与其平台设计的逻辑不无关系。

与淘宝和京东不同,拼多多走的是“低价爆款”的模式,其区别在于流量分配方式的不同。譬如说,在淘宝或是京东上,商家为了好的流量需要付出真金白银,这种模式对于没有原始积累的小厂商极不友好,必然会导致高附加值的品牌厂商占有优势。而在拼多多上,流量分配则与商品价格很有关系,简单地说,就是价格越便宜,就越容易获得曝光,最终会导致厂家追求薄利多销。

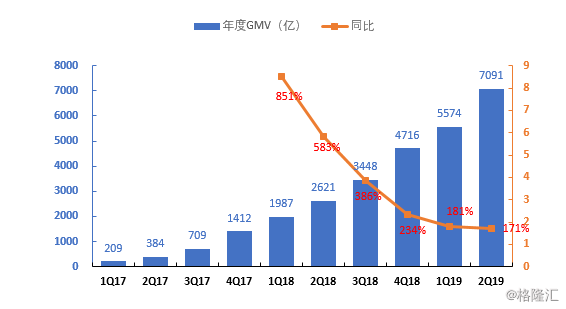

虽然外界一直诟病拼多多靠巨额补贴获客,可能是“赔本赚吆喝”,但是最近财报的数据则暂时证明拼多多是对的,在Q2的财报中,营销费用的增长要大大低于GMV的增长。

图:2017Q1~2019Q2 拼多多GMV与增速

不得不承认的是,拼多多GMV超过京东超出了所有人的预期。并且,京东的自营业务占比达,而拼多多则只做平台,导致二者的毛利率相差甚远。再加上,拼多多的GMV增速在2019Q2还维持在171%的恐怖水平,而京东仅有20%左右(预测值)。所以,无论从增长质量还是增长速度上,拼多多都是好于京东的,其市值超过京东也就不足为奇了。

继续往后推演,可以得到一个销售费用率继续降低、货币化率提升、GMV高速增长、亏损收窄(很有可能提前转盈)的拼多多。拼多多将于11月19日发布新一季度的财报,大涨似乎已经提前剧透了这一悬念。