下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

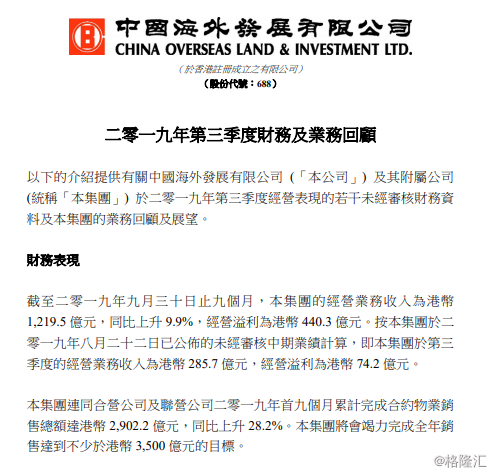

2019年10月23日,中国海外发展公布三季报。前三季度,集团营业收入1219.5亿港元,同比增长8.9%。归属净利润440.3亿港元。

第三季度单季来看,营收285.7亿港元,同比增长27.9%,归母净利润74.2亿港元,。去年同期的业绩情况是,营收223.4亿港元,净利润75.2亿元,同比下滑1.33%。净利润增速开始出现负增长是不符合市场预期的。

前9个月,公司完成的销售额是2902.2亿港元,同比上升28.2%。2019年中海外的销售目标是3500亿港元,也就是说四季度单季的销售额必须达到600亿港元,才能完成业绩指引,还是有点压力的。

公司第三季度营收同比增长27.9%,净利润却出现负增长。说明了一个问题,中海外为了完成业绩目标,都开始打折降价卖房。

前三季度,公司一共拿地16幅,总金额375.1亿港元,新增总楼面面积是396万平方米。前六个月拿地量相对较少,基本在100万平方米左右。到了7月份,拿地量突增,基本赶上了上半年的总和。土地储备增加,为公司后续的发展打下良好的基础。总的来看,公司下半年开始加大了拿地力度。

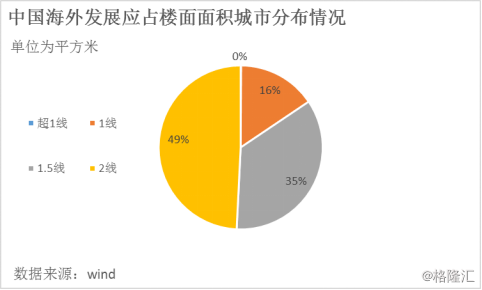

从公司的楼盘市场分布来看,主要位于重点一二线城市。一线城市占比16%,二线占比49%,1.5线占比35%。

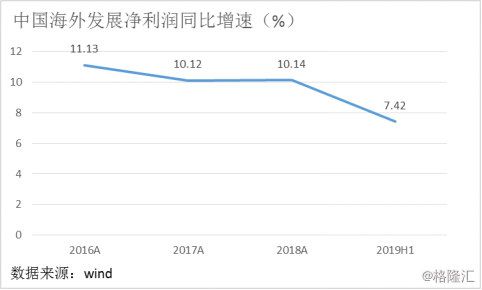

净利润同比增速方面,近几年的表现出现下滑趋势。对比同行业,其他头部房企的净利润增速都明显快于中海外,公司在业绩方面排名也是靠后的。

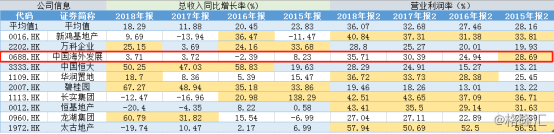

近几年公司的业绩都不是很亮眼,不论是总收入同比增长率还是营业利润率都没有跑赢行业平均水平。地产公司本来估值低,没有业绩支撑的公司市场就更给不了高于平均水平的估值。

目前香港地产股的估值中枢在7倍附近,中海外当前PE 6X,业绩增速也逐年放缓。2019年对应3%的股息率,也不是特别突出。

在港股市场里,和中海外体量差不多的公司有新世界发展(0017.HK),业绩增速也不快,但后者的股息率可以达到4.7%,目前估值6X PE还比中海外便宜。在低增速的香港地产公司中,同时兼具低估值和高股息率的,可以优先考虑新世界发展。