下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

目标价:102美元

核心观点:

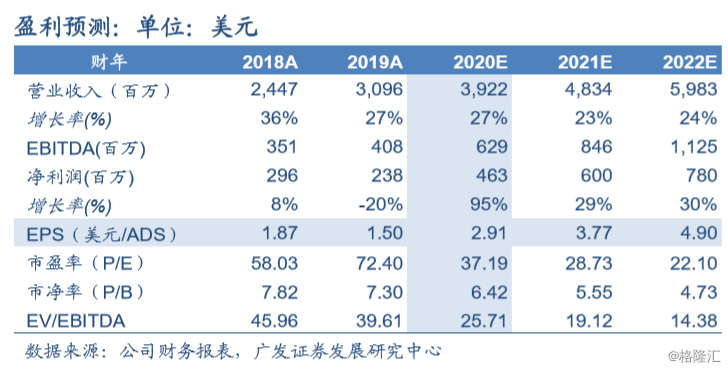

FY2020Q1 人民币收入增长超出指引 本季度公司收入同比增长 24.6%至 1071.8 百万美元,人民币口径收入 同比增长 29.7%,超出上一季度公司指引上限。季度入学人次同比增长 50.4%。营运利润为 246.2 百万美元,剔除股份激励费用的 Non-GAAP 营 运利润为 257.2 百万美元,上一年同期为 175.3 百万美元。归属公司净利 润为 209.0 百万美元。剔除股份激励费用和长期投资公允价值变动损益的 Non-GAAP 归属公司净利润为 230.2 百万美元,同比增长 25%。流动递延 收入为 1330.7 百万美元,同比增长约 16%。公司公告披露 FY2020Q2 收 入增长指引,公司预计 FY2020Q2 收入为 753.6 至 771.0 百万美元,对应 同比增长率为 26%至 29%,此增长指引对应人民币口径收入增长 30%至 33%。公司 K12 业务经营指标稳健:FY2020Q1 优能中学人民币口径收入 同比增长 38%,FY2020Q1 泡泡少儿人民币口径收入同比增长 44%。

K12 业务增长健康,维持“增持”评级 维持公司 2020-2022 财年的 EPS(美元/ADS)预测分别为 2.91、3.77 和 4.90 美元每 ADS。当前价格(2019 年 10 月 22 日)对应 2020-2022 年 PE 水平为 37.19、28.73 和 22.10 倍。基于公司收入端增长稳健,利润率有望 提升的前景,我们给予公司 PEG 约 1 倍估值(2019-2022 年剔除长期投资 公允价值变动影响后净利润复合增速约 35%),对应 2020 财年 35 倍 PE, 合理价值 102USD/ADS,维持“增持”评级。

风险提示:1、美股和 A 股投资风格和投资理念差异风险;2、人民币 汇率波动风险;3、政策变动风险;4、市场竞争加剧风险