下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

投资摘要:

2018 年度,公司营收 109.44 亿欧元,毛利率 45.95%,净利润 25.92 亿欧元, 净利率 23.68%,EPS 6.08 欧元。

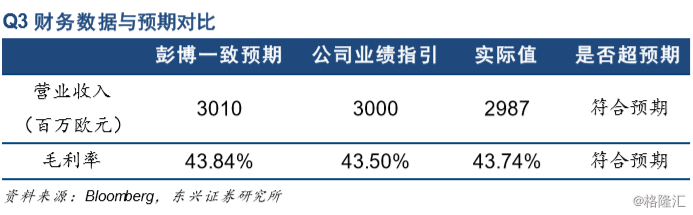

2019 年 Q3 公司营收符合预期(预期营收 30 亿欧元,实际 29.87 亿欧元), 毛利率略高于公司预期(预计毛利率 43.50%,实际毛利率 43.74%)。 光刻机 系统销售营收 23.26 亿欧元(按下游应用领域来分79%来自逻辑领域,21%来 自存储领域;),极紫外光光刻机(EUV)系统销售额 7.43 亿欧元,占比 32%; 公司另一项业务安装管理服务本季度实现营收 6.61 亿欧元,略低于业绩指引。

逻辑和存储制造业的 EUV 订单量旺盛,表明下游客户对 EUV 技术的信心不断 增强。公司三季度订单的推动力来自于逻辑芯片产线。公司认为,目前终端市 场应用需要高性能计算,如 5G和人工智能,这推动了对 7nm 及更先进制程高 端逻辑芯片的需求,进而增加对 EUV和 DUV光刻设备的需求。存储领域,市 场继续消化库存,客户需求疲软。何时复苏依旧存在不确定性。

2019Q4,公司预计实现营业收入 39 亿欧元(全年预计实现 117 亿欧元),预 计 Q4 将有 8 套 EUV系统出货,带来 9.5 亿欧元的营收。目前下游客户对光刻 系统升级的需求较强,预计安装管理服务 Q4 营收 8.5 亿欧元,比 Q3 高出近 2 亿欧元。

风险提示:存在新产品研发进度不及预期,下游晶圆厂扩产进度不及预期的风 险。