下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:亿翰研究社

来源:亿翰智库

前言

2014年房地产市场出现结构性失衡,库存和去化周期均创历史新高,特别是三四线城市,房地产供给超过了与其经济发展和城镇化水平相匹配的需求量,导致库存居高不下。

面对高企的房地产库存,2015年中央经济工作会议提出将“化解房地产库存”作为2016年经济社会发展五大任务之一,相应出台了降准降息、降低首付比例(如“330”新政、“930”新政)和财税政策等一系列组合拳来开展“全面去库存”工作,随后“因此施策去库存”、“部分三四线城市和县城去库存”持续推进,去库存效果明显。

2018年中央表态“坚决制止房价上涨”,从此,房地产市场开始变了天,持续了三年的去库存工作也基本进入尾声。

值得关注的是,去库存的同时也带来了房价和地价的上涨,2017年和2018年上半年的土地成交均创出了历史的新高,未来必然会有大量的住宅入市,而此时房地产市场却由 “增”转“存”,销售转冷。

那么,是否会进入新一轮的加库存周期值得我们探讨。

一、城市库存“U”型走势初现雏形

去化周期有所延长

1、房地产市场进入横盘期,库存似有上升苗头

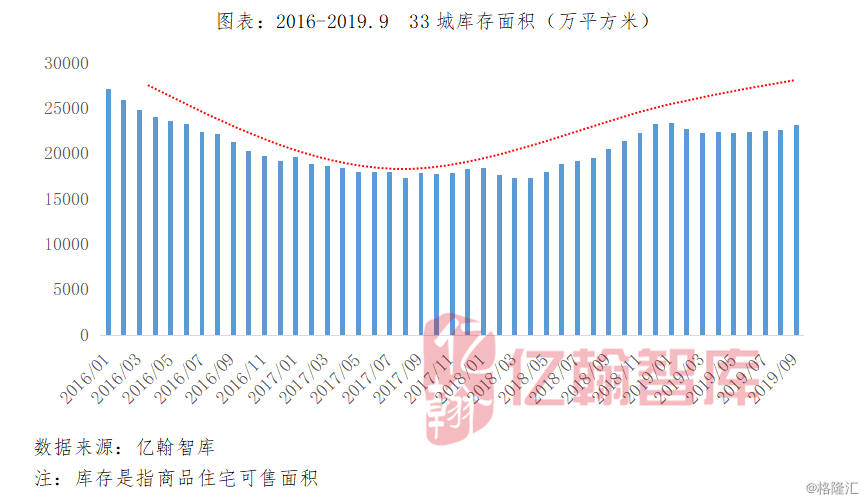

就我们监测的33个典型城市的库存情况来看,2016年至2018年初,城市库存逐月下降,基本进入良性发展周期,去库存效果明显。

2018年随着土地市场供应增加,以及销售增速放缓,33城市的库存出现上行的趋势。33城库存“U”型走势初现雏形,似有缓慢上升的趋势。

截止2019年9月底,我们监测的33个典型城市的库存面积为23165.4万平方米,同比增长13.0%,增速较5月下降2.7个百分点,环比增长2.2%,增速较5月上升1.5个百分点,城市库存受土地市场整体降温的影响,同比增速收窄。库存的总体走势是慢慢增加的。

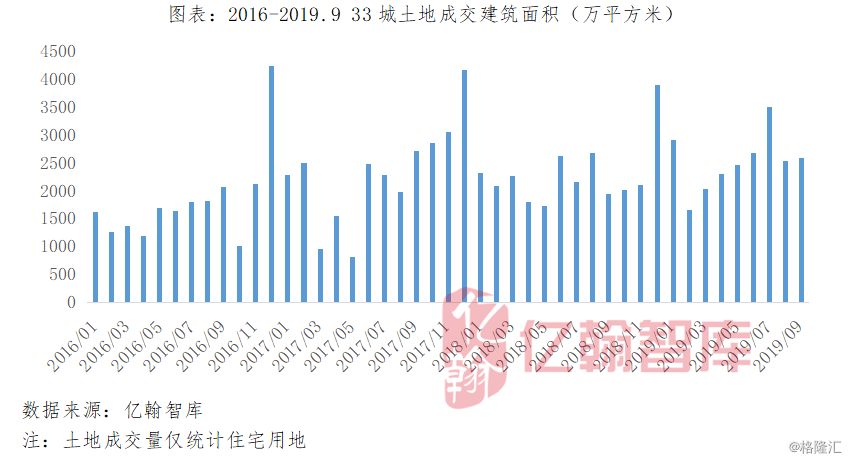

2、土地市场起起伏伏,9月土地成交量同比增长33.5%

我们都知道,无论是在上一轮的去库存周期中,还是库存有走高趋势的今天,造成这种现象的原因无非就是供需失衡。

尤其是在上一轮去库存周期中,很多城市库存严重积压,其中很大一部分原因是天量土地的供应,市场没有足够的需求去及时的消化,最终导致面临“泡沫破裂”的风险。

以史为鉴,如今库存逐渐走高,和土地市场的成交量也脱不了干系。

✎✎✎

一般情况下,每年第一季度和第四季度,为传统的土地市场活跃周期,一方面是由于政府财政对于房地产有一定的依赖,这个时候会为了增加政策财政收入,相应的增加土地的供应。

另一方面,经历过年终业绩冲刺以后,企业需要补充存粮,拿地的意愿一般比较强烈。此外,企业投资积极性也会根据资金充裕程度适时调整。

2019年初至今,土地市场行情起起伏伏,年初至4月份,土地市场供给一直保持增长,叠加企业受边际改善的货币政策影响,拿地的意愿和能力增强,土地市场出现了“小阳春行情”。

5月至8月份,融资监管愈演愈烈,企业拿地积极性被抑制,土地市场逐渐降温,回归理性,土地成交增速明显放缓。

9月作为传统的“金九”,销售增速有所提升,企业的拿地的积极性也随之好转。9月的土地市场表现总体好于前4个月的情况,并延续理性运行的趋势。

起起伏伏的土地市场行情下,年初至今,土地成交量总体不断走高。2019年9月,我们监测的33个典型城市的土地成交总建筑面积为2590.9万平方米,同比增长33.5%,增速较8月上升38.8个百分点,同比增速明显提升。环比增长1.9%,增速较8月上升29.3个百分点。

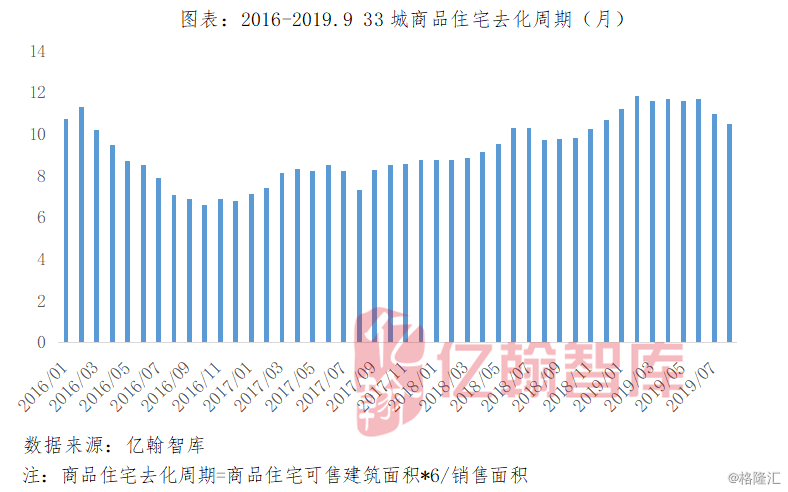

3、平均去化周期有所延长,但仍处合理区间

2019年9月底,我们监测的33个典型城市的平均去化周期为10.6个月,总体处于比较合理的去化区间。

在销售增速放缓的行业背景下,当前33个典型城市的平均去化周期较前两年同期有所延长,2017年和2018年的平均去化周期分别为8.3个月和9.7个月。

各城市库存分化趋势明显,如厦门的去化周期一直备受关注,为高库存城市的代表之一,2019年9月的去化周期16个月。

去化周期最短是苏州,2019年9月的去化周期仅为4个月。

二、各能级城市分化明显,

三四线城市恐再入库存累积周期

从上文的分析中,我们发现,33个城市商品住宅的平均去化周期比前2年有所延长,但总体还算处在一个合理的水平。

我们也知道,只通过平均水平很难准确的把握库存的真实情况,像一些库存比较高,去化周期比较长的城市,都会被平均化,不同城市能级、以及不同的城市均具有不同的特征。

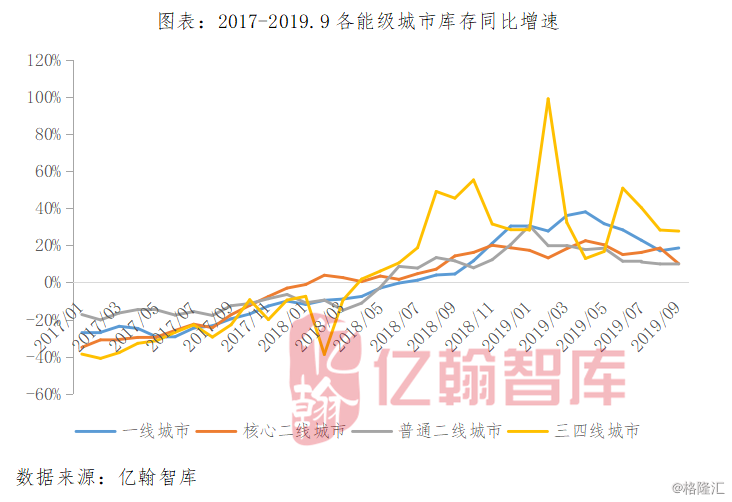

从各能级城市库存同比增速的历史走势来看,从2018年下半年开始,各能级城市库存同比增速开始由负转正并持续上行,但不同城市能级的走势各有不同。

✎✎✎

截止2019年9月底,我们监测的33个典型城市中:

●一线城市库存2770.5万平方米,环比增速4.0%,同比增速18.6%。

●核心二线城市土地库存7965.1万平方米,环比增速2.9%,同比增速10.1%。

●普通二线城市土地库存9506.3万平方米,环比增速1.6%,同比增速10.2%。

●三四线城市土地库存2923.5万平方米,环比增速0.8%,同比增速27.7%。

1、上了“紧箍咒”的一线城市,何畏库存高与低

如果将一线城市比喻成被上了“紧箍咒”的孙悟空,一点也不为过。

和其他能级城市相比,一线城市土地供应相对有限,毕竟也就4个城市,但是如果没有“紧箍咒”压制,真的能掀起惊涛骇浪。

具体来讲,一线城市库存虽多,但是销售弹性大,去库存的压力自然不会很大。

✎✎✎

2015年房地产去库存政策刺激了各类城市的销售,其中最先反弹的是一线城市,其商品住宅成交量价齐升,因而也迎来了更为严格的监管政策,最终销售增速的放缓,拉低了一线城市库存同比增速。

2016年至今,一线城市库存基本维持在3000万平方米左右,2018年初库存水平达到最低水平,至2071万平方米。

截止2019年9月,33个典型城市中,一线城市的去化周期最短,为9.3个月。

所以说,一线城市全然不用过于担心库存问题,想法子别让房价猛涨就好了。

2、 “能屈能伸”的二线城市,库存量适中

核心二线和普通二线城市库存增速走势趋同,所以统称二线城市来分析。

之所以称二线城市“能屈能伸”,主要是因为二线城市监管较一线城市更加灵活,叠加其自身需求量也比较大。

虽然存在库存偏高问题,但是去化潜力较大。“因城施策”的调控方针似乎是为二线城市量身定制。

当前二线城市库存也进入上升通道,部分原因是房企转变投资布局策略,逐渐回归一二线城市,土地成交有所增加,但二线城市库存和去化周期总体相对处于适中的水平。

同时,不同城市的情况又有所不同,比如,天津2019年9月底的去化周期为15.8个月,较2016年最低水平5.6个月延长近3倍。而武汉2019年6月底的去化周期为5.7个月,武汉去化周期一直处于良好的水平,最短达到3.6个月。

3、三四线城市始终是去库存的重点,

需再次提高警惕

在上一轮周期中,三四线城市由于库存积压,叠加需求量相对不足,去库存任务最为艰巨。直到今天,其走势的波动一直都是最大的。

2017年房地产去库存由因城施策去库存进入部分三四线城市和县城去库存阶段取得了良好的效果,就我们监测的33个城市库存情况来看,2017年三四线城市库存降到历史较低水平。

经过几年的去库存,三四线城市的需求释放见顶,棚改热潮也逐渐退去,过去两年强劲的销售增速如今明显放缓,根据我们监测的33个城市的销售情况,年初至今,三四线城市的销售面积同比一直处于负增长状态,去化的动力减弱。

与此同时,繁荣的土地市场也回归平静,从2018年4季度开始,土地成交缩量,同比增速回归2016年的水平。虽然供应有所萎缩,但前两年土地市场累积的成交量,在销售明显放缓的背景下,消化的速度也会慢下来。

我们发现三四线城市库存同比增速上行苗头凸显,但库存量仍然低于2015年的峰值,总体仍可控。也有部分三四线城市的库存堪忧,如滁州2019年9月底库存531.0万平方米,基本回到2015年初的库存水平,湖州2019年9月底库存581.5万平方米,比2015年初增加近2倍。

同时,三四线城市2019年9月的平均去化周期最长,为13.2个月。因此,三四线城市需警惕再次进入库存累积周期。

三、预计未来库存仍可控,

个别城市问题突出

1、预计平均去化周期11个月,

二线、三四线城市均有不同程度延长

通过前文的分析,我们发现33个城市的库存和平均去化周期的走势均有缓慢上行的趋势,总体仍然处在合理的区间。但是分化的特征十分明显,不同城市能级、不同城市的现象均不同,三四线城市需要更加警惕,就单个城市来看,像滁州、厦门等城市的去化周期堪忧。

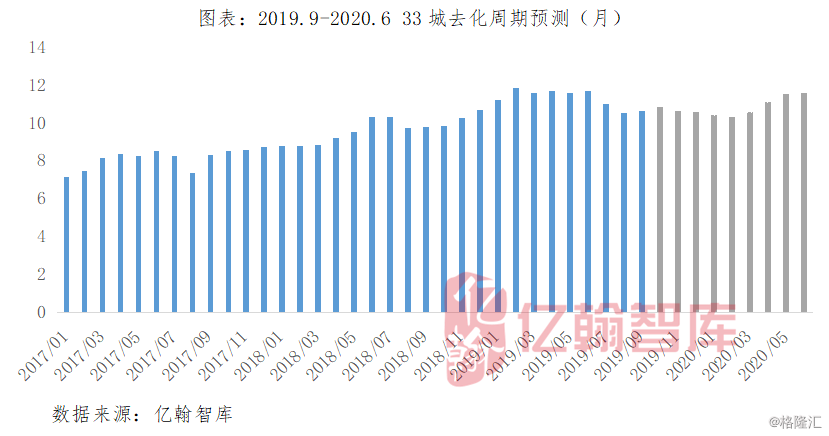

那么,未来33个城市的库存是否会超出可控范围,我们在一些假设的基础上,对33个城市未来9个月的去化周期做一个预测。

假设一

由于数据可得性的限制,我们假设所有土地都在成交9个月后入市(忽略土地成交9个月后不入市,以及之前成交的土地当期入市这一进一出的影响),因此,选取2019年1月至2019年9月的土地成交,将其平移到接下来的9个月。

假设二

我们在测算城市未来的去化周期时,更加注重于研究新进库存的影响,对销售敏感性要求并不是很高,因此对未来9个月楼市的销售值均取过去6个月的平均值。

根据我们的预测,2019年10月至2020年6月 33个城市的平均去化周期为11个月,虽然接下来去化周期可能会继续走高,但总体依然处于合理的区间。

接下来9个月,三四线城市的平均去化周期依然较长,为14个月。

其次是二线城市,平均去化周期为10.4个月。

一线城市的平均去化周期仅为7.6个月,预计未来部分一二线城市补库存的动作相对会较大,而三四线城市仍然需要继续关注库存累积问题。

2、家家都有本难念的经,

三个城市主要矛盾各不同

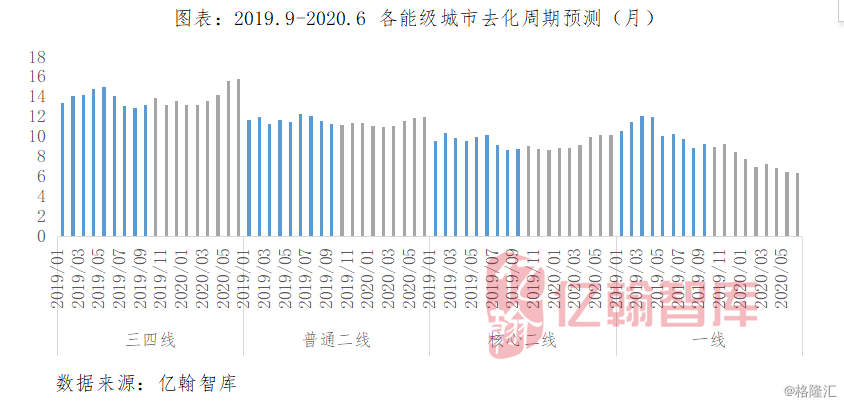

从上图可以看出,二线城市和三四线城市明显进入到去化周期逐步拉长的阶段,但是不同城市之间更是分化明显。

为更加深入预判各能级城市未来9个月的库存情况,我们在核心二线、普通二线和三四线中分别选一个去化周期比较特殊的城市,就其2019年1月到2019年9月的土地成交、销售情况以及库存情况进行综合分析。

✎✎✎

天津:

滨海新区未必能担重任,去库存难度较大

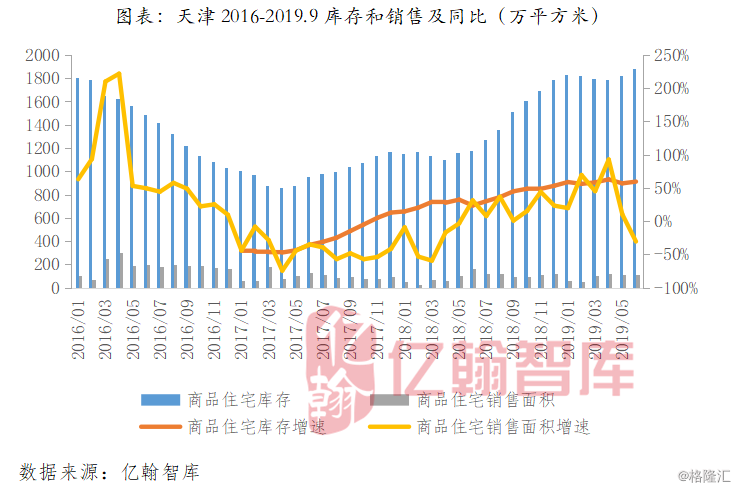

上一轮的去库存浪潮中,在各种利好政策的刺激下,天津的商品住宅销售增速激增,2016年4月最高达221.9%。天津的去化取得凸出的成绩,2016年12月去化周期降至5.6个月。

从数据中可以看出,天津的库存维持了一年多的相对低位以后,2018年以后继续走高,库存增速高于商品住宅销售增速。

2019年2月底,天津的去化周期为20.1个月,达到2016年以来最高水平,经过近半年的消化,目前去化周期下降至15.7个月。所以,综合目前库存情况和销售走势来看,天津是存在库存积压隐患的。

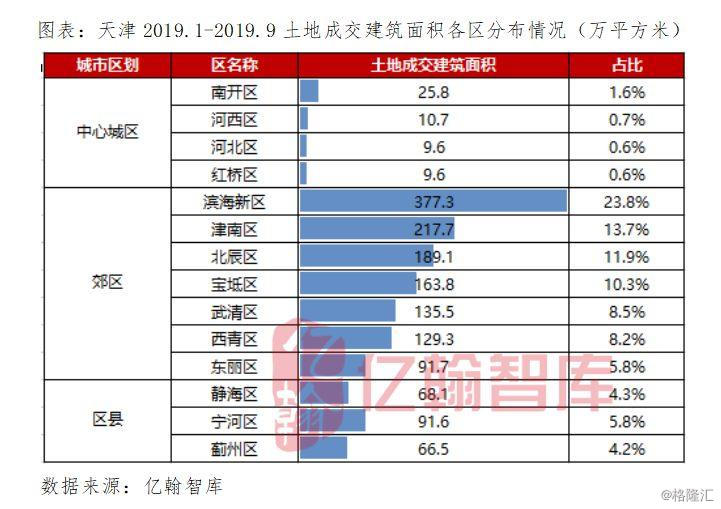

天津2019年1月-2019年9月的土地成交也有所增加,其中增速最大的是2019年3月,土地成交311.6万平方米,同比增加1480%。

从区域上看,主要分布在郊区,其中滨海新区的土地成交量最多,滨海新区高库存的现象一直存在。

2014年12月12日,滨海新区获批自贸区,在当地政府招商引资等优惠政策的吸引下,滨海新区大量供地,但滨海新区作为飞地新区,人口和产业导入并不同步,而且属于天津的郊区,即使是放开限购等优惠政策释放的需求量也不足以消化如此高的库存量。所以,天津后期去库存的难度依然很大。

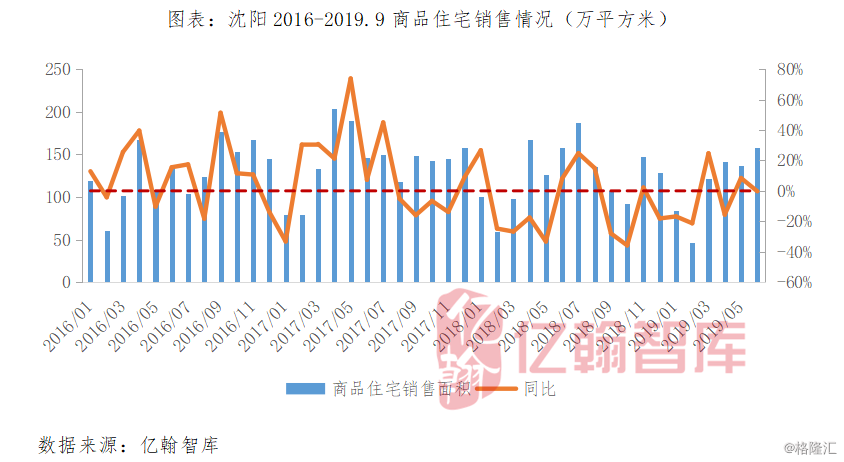

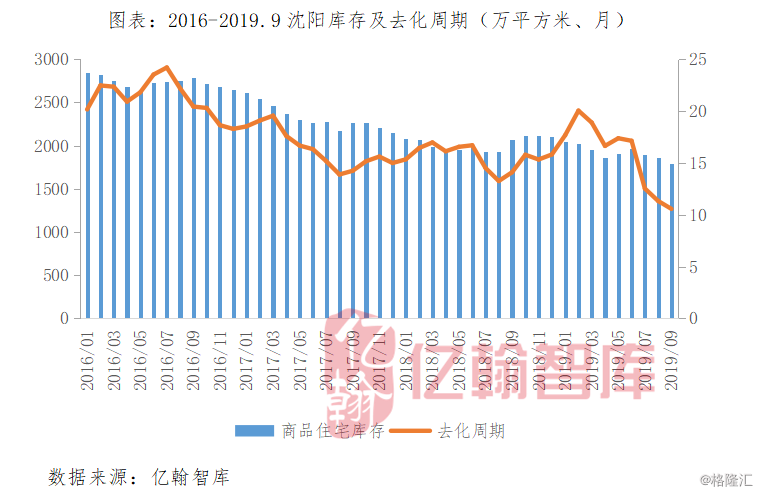

沈阳:

库存高企是历史遗留问题,供地克制才得以缓解

在普通二线城市中,沈阳一直是库存比较领先的城市。

2016年沈阳去库存的决心坚定,出台相应的调控政策为保证房地产市场健康发展,如2016年3月出台的沈阳“22”条新政, 2017年5月商品住宅销售增速达到峰值,此后的销售总体比较平稳。叠加近几年供地比较克制,去化周期持续走低。

但2018年4季度以来,去化周期又有转头向上的趋势。出现这种阶段性的上升趋势,短期内是因为土地成交缩量的同时,销售减缓的速度更快。

2019年9月底,沈阳的去化周期为10.6个月,抢眼的是,3个月前沈阳的去化周期还是17.1个月,究其原因主要还是销售的提速,近三个月的销售增速分别为11.4%、46.6%和64.3%。

以上分析我们会觉得沈阳的去库存工作已经做得很好了,但沈阳2019年1月-2019年9月的土地成交总建筑面积1001.5万平方米,同比增长63.5%,但是对应的商品住宅销售141.3万平方米,同比增长11.6%。

供应速度大于需求的速度,并不是一个好的现象。

此外,沈阳最近三个季度的土地成交各区分布相对均匀,其中,沈北新区土地成交建筑面积最多,三个季度累计成交163.5万平方米。

作为主城区的和平区和沈河区土地成交并不突出。随着这批土地转化为住宅入市,如果没有相应的需求支撑,还是会存在库存高的风险。

那么对于沈阳而言,库存高企是“历史遗留问题”了,根据我们的预测,如果继续保持合理的供地节奏,沈阳下半年的去化周期会有走低的可能。

莆田:

供需结构性失衡,市场热度难以维续

在上一轮去库存周期中,各种利好政策对莆田楼市的刺激也只不过是“昙花一现”,很难从根本上解决莆田供需失衡的窘境,对于莆田而言,去库存是持续性的难题。

2019年9月底,莆田的去化周期为11.9个月,处于相对合理去化区间。像莆田这样的三四线城市去化相对困难,最主要的原因是需求释放不足,尤其是刚需。

2019年1月至9月,在建发央著、国湄领秀和建工ECO等项目支撑下,销售面积同比明显回升。其中被称为“刚需之选”的建发央著,一次性全盘推出1127套售罄,盛况空前,这与“限价”下一二手房倒挂有着必不可分的关联,当然也和产品、区位、品牌等多种因素相关。

所以,接下来如果没有像建发央著这种符合刚需要求,又是限价楼盘的项目继续大量入市,短期内这种销售热度很难持续。

莆田的土地供给一直也不是很多,2019年1月-2019年9月的土地成交建筑面积194.6万平方米,同比增长208.3%,但是与疲软的销售增速相比,十分不匹配,再加上2019年1月-2019年9月土地成交在郊区的比重加大,未来去库存的压力还是比较大的。

✎✎✎

综上所述,库存的高与低主要取决于是供与求之间是否均衡。截止2019年9月底,我们监测的33个城市的去化周期总体处于相对可控的区间。

此外,不同城市能级、不同城市去库存分化明显,在当前三四线城市退烧的背景下,与一二线城市相比,三四线城市有可能再次进入库存累积周期,我们认为这与三四线城市的需求不足有着密切的关系。