下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

目标价:11.91 港元

■ 亚信科技是中国最大的电信软件提供商,在 BSS 市场占据主导地位。亚信科技在网络功 能虚拟化方面已取得了突破,而 OSS 市场将带来巨大的增长动力。

■ 汇兑收益/损失和股权激励费用等项目的影响预计将在 2019 年下半年和 2020 年明显减低。

■ 亚信科技可利用其产品组合和与电信运营商的业务关系来发展其数据相关业务,这有助 推动公司中长期的增长。

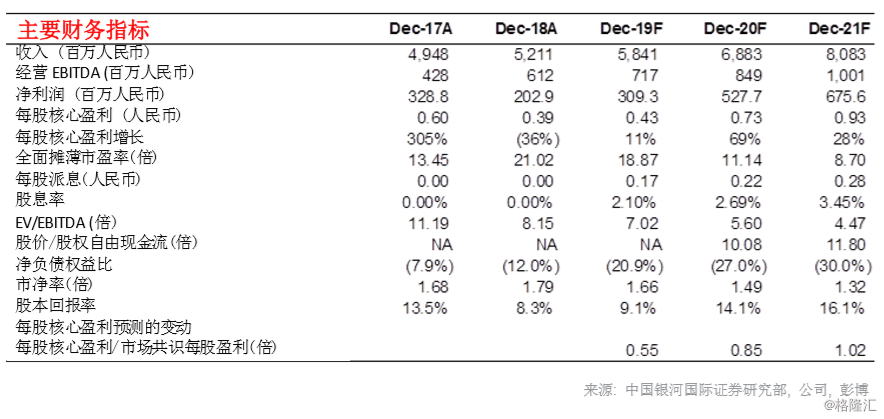

■ 我们预计,在 2019-2021 年 5G 推出和企业领域需求增长期间,亚信科技的收入增长将 加快。亚信科技现时的 2019 年预测市盈率为 18.9 倍,2020 年预测市盈率为 11.1 倍, 与其他香港上市的 IT 服务股和 5G 硬件股相比,估值并不昂贵。我们首次覆盖亚信科技, 给予「增持」评级,目标价为 11.91 港元,基于 15 倍 2020 年市盈率,这估值接近其上 市 IT 服务同业的平均 2020 年市盈率 14 倍。

中国最大的业务支撑系统(BSS)供应商 亚信科技是业务和运营支撑系统市场的领导者。电信运营商相关业务占 19 年上半年营业额 的 96.8%。公司在电信软件市场中占有 25%市场份额,领先于华为和中兴。 5G 推出将推动公司增长 在 5G 时代,非硬件公司将受益于系统升级和转型所产生的需求。5G 将需要网络功能虚拟 化来提供新的功能和应用,例如网络切片,这将为电信非硬件行业提供商机。预计电信运营 商将以多维模式收取 5G 资费。例如,它们可以通过数据速率/宽带、功能/网络切片或延迟 时间来收取 5G 资费。这些新解决方案将为电信非硬件行业提供巨大机遇。亚信科技在网络 功能虚拟化方面取得了突破,公司很可能将进入运营支撑系统(OSS)领域。预计亚信科 技将保持在 BSS 领域的领先地位,而 OSS 相关业务将为盈利带来额外增长空间。 非电信业务 亚信科技拥有强大的数据分析能力,并拥有 100 多种行业数据挖掘计算方法和模型,同时 亦对运营环境和客户业务重点有深入了解,这些都有助公司为不同行业的客户提供 SaaS 场 景驱动的运营服务。亚信科技正致力推进国企客户的复杂和大型的项目,这些项目具有较高 的准入门槛和较低的信用风险。2018 年,亚信科技的数据驱动运营服务收入为 8,250 万元 人民币,是 2017 年的两倍。数据驱动服务 2019 年上半年营业额同比增长 104.6%。 首次覆盖,目标价 11.91 港元 我们预计,由于 5G 推出以及企业领域需求增长,亚信科技的收入增长将在 2019-2021 年 加快。亚信科技的 2019 年市盈率为 18.9 倍,2020 年市盈率为 11.1 倍,与香港上市的其 他 IT 服务股和 5G 硬件股相比,其估值并不昂贵。我们首次覆盖亚信,给予「增持」评级, 目标价 11.91 港元,基于 15 倍 2020 年市盈率,与上市同业的平均水平相若。主要的投资 风险来自较高的行业集中度、运营商合并交易和私隐相关法规。