下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:无

投资要点

运动服饰赛道易出大公司。更强的专业性使运动鞋服较其它服装品类拥有更高 的产品研发壁垒,同时头部体育营销资源稀缺性,以及与优质供应商的深度绑 定,共助龙头强者愈强。从全球上市服装集团市值看,Top20 中运动品牌占 7 位。从全球服装品牌市占率看,Nike/Adidas 位列第一/第二,近 10 年集中度 +1.0/+0.6PCTs 至 2.8%/1.8%。

行业霸主 Nike 的成功秘诀:立足研发+深挖头部体育资源。复盘 Nike 的市场 表现,我们发现其估值水平与公司基本面高度相关。再回顾其发展历程,在 Nike 起步期通过“专业技术革新+高性价比产品+体育明星代言”的策略,打 开美国市场,超越 Adidas。80s 开始全球化版图扩张,扩大公司规模。同时, 凭借其独有的 Nike Air 技术,以及对体育巨星的挖掘,成功反击对手 Reebok。 2015 年 Nike 错失时尚运动潮流后,通过加倍产品创新、电商&直营全渠道发 展,以及整合供应链,缩短生产和快反周期策略的有效实施,2019 年公司固 定汇率营收恢复双位数增长。

安踏体育:国产运动服饰龙头品牌。安踏上市至今股价上涨 14 倍,营收和净 利润增长超 7 倍。2017 年国内市占率(7.4%)仅次于 Adidas(18.1%)和 Nike(16.8%),稳坐第一国产运动品牌的宝座。

安踏的成功主要取决于:1)主品牌深修炼内功。公司与 Nike 类似都注重 研发(2018 年安踏/李宁/特步/361°研发费用分别为 5.9/2.3/2.2/1.7 亿 元)、绑定头部体育资源(如连续 10 年为中国奥委会合作伙伴、签约 NBA 巨星克莱汤普森等),同时优化渠道及供应链,使得主品牌近 10 年营收 CAGR 为 9%,增速高于李宁(4%)、特步(7%)和 361°(4%),改革成效显 著。2)多品牌定位精准。以 Fila 为主的其他品牌(Fila19H1 收入占比 44%)近两年单季流水增速超 40%,且 2018 年各季均超 80%,为公司 业绩增长的主要驱动力。这得益于 Fila 符合潮流趋势的时尚运动定位,与 主流运动品牌形成差异化。而面对同类海外品牌的竞争,本土化的直营渠 道使其能更好把控终端需求,促进品牌建设(Fila/Nike 大中华/Adidas 大中 华直营占比分别为~100%/37%/25%)。此外,Fila 全球化的设计资源以及 来自集团大力度的支持,保障其快速且可持续发展。

展望:主品牌稳健,多品牌有望陆续发力。2017 年我国运动服饰市场规 模达 1045 亿元,未来 5 年 GARE 有望达 9.4%,而安踏作为行业龙头,主 品牌增速有望超越行业增长。同时,运动需求多元化下细分品类市场快速 增长(2013~2018 年 Lululemon(瑜伽)/UA(健身)/Skechers(运动休闲)大 中华区营收 CAGR 分别为 34%/58%/36%)。Fila 乘势而起,虽未来随规 模提升增速或将放缓,但考虑到短期难以被竞品超越,且门店数量及店效 仍有提升空间,预计未来 Fila 有望保持较快增长。此外,公司品牌矩阵丰 富,拥有专业运动(安踏、安踏儿童、Sprandi)、时尚运动(Fila、Kingkow) 和户外运动(Kolon、Desencte、Amer Sports)三大事业部,未来多品 牌有望复制 Fila 的成功经验,持续发力推动业绩规模增长。

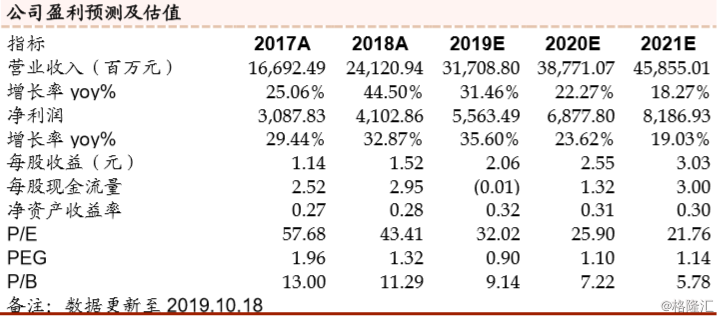

投资建议:运动服饰赛道空间大、成长性佳,龙头规模优势明显。安踏作为国 内第一运动品牌,凭借领先的产品设计研发能力、优质的品牌营销资源构筑核 心竞争优势,精准差异化定位的多品牌矩阵形成强大护城河,未来有望强者恒 强。同时通过并购 Amer sports 为公司国际化打下基础。预计 2019/20/21 年 净利润 55.63/68.78/81.87 亿元,分别同增 35.60%/23.62%/19.03%,对应 EPS 分别为 2.06/2.55/3.03 元,现价对应 PE 32/26/22 倍,维持“买入”评级。

风险提示:消费疲软导致市场竞争加剧;新品牌培育慢,多品牌协同不及预期。