下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 钟正生 张璐

报告摘要

三季度中国GDP当季同比超预期下降至6%,超预期的不在于下行的幅度(事实上,从7、8月工业增加值的创新低中,即可预期到本季度GDP增速会继续较快下滑),而在于GDP数据有些“云淡风轻”地触及了6%这个心理关口。像人民币汇率“破7”、CPI“破3”一样,GDP“破6”行将发生,但其对资本市场和社会预期的影响,似乎已不再那么“耸人听闻”。相反,对高质量发展、行业层面效率提升、经济转型战略机遇的关注在增加。

就三季度经济来看,中国经济还是呈现了可圈可点的边际改善。1)工业增加值环比大幅反弹,超越了所谓“季末效应”的幅度,出口交货值增速也从底部有所回升。2)房地产销售增速达到年内最高,房地产开发资金来源也呈现改善,土地购置增速持续回升。这些都意味着,对房地产融资收紧的过度担忧可再审视。“地方政府增加土地供应-房企加速推盘-房价上涨压力减轻-房地产周期被平滑”的正向循环倘若成型,将有利于中国平稳的“去房地产化”。3)中国经济转型升级的趋势不容小觑。1-9月,工业战略性新兴产业增加值同比增长8.4%,快于整体2.8个百分点;高技术制造业增加值同比增长8.7%,快于整体3.1个百分点;高技术制造业投资同比增长12.6%,快于整体10.1个百分点;限额以上单位智能家用电器和音像器材、可穿戴智能设备零售额同比分别增长41.6%、11.1%;人均服务性消费支出增长10.2%,快于居民人均消费支出1.9个百分点。4)25岁以下的青年和大学生就业压力相对较大,就业问题的结构特征凸显。

目前来看,中国经济增长的负面因素进一步恶化的风险可能已经不大。一方面,中美贸易摩擦对制造业投资的冲击已经先行暴露(详见我们的报告《制造业投资的“短”与“长”》),而中美贸易谈判正朝着缓和方向发展;另一方面,年初社融企稳、大规模减税降费的正面影响逐步显现,库存周期见底、制造业转型升级逐渐可期。尽管中国GDP增速行将“破6”,但放眼全球,中国仍是全球经济增长的主要贡献者,人民币资产的收益优势亦愈发明显,“增速换档、效率提升、活力修复”的新常态可期待。

一、工业生产呈显著的边际好转

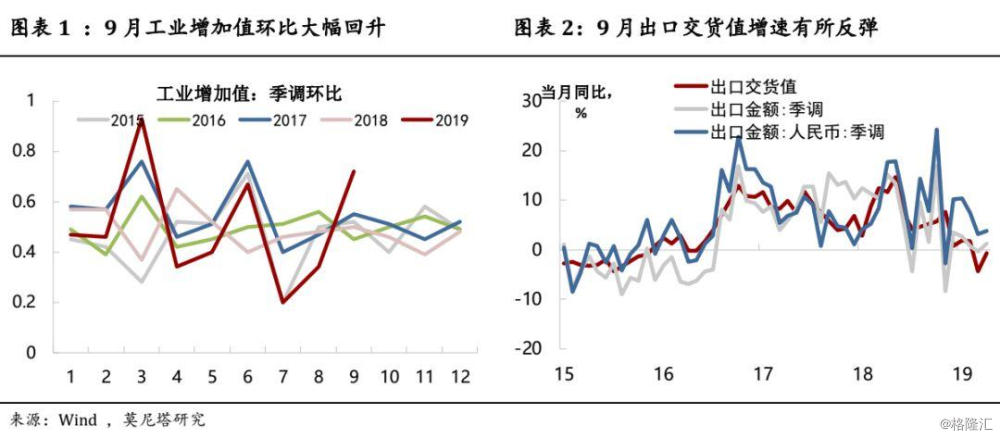

工业增加值显著反弹,高技术产业占比提升。9月工业增加值同比从4.4%的历史低位,显著回升至5.8%,季调环比从0.34%大幅反弹至0.72%。工业增加值季末反弹的状况再度呈现,反弹幅度明显大于2017年同期,体现9月工业生产状况有切实好转(图表1)。1-9月产销率持平于98,反映工业品需求有切实回升;出口交货值同比从-4.3%回升至-0.7%,体现出口有边际好转(图表2)。1-9月,工业战略性新兴产业增加值同比增长8.4%,增速快于整体2.8个百分点;高技术制造业增加值同比增长8.7%,增速快于整体3.1个百分点,占全部规模以上工业比重为14.1%,比上半年提高0.3个百分点。

二、房地产投资的韧性可再审视

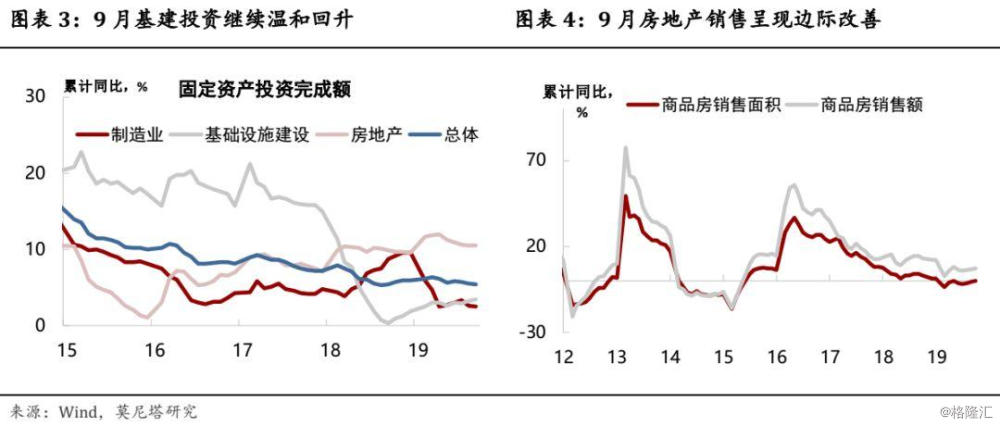

1-9月固定资产投资增长5.4%,较上月进一步回落0.1个百分点(图表3)。其中:

基建投资继续温和回升至3.44%。截至9月,今年的地方专项债基本发行完毕,后续基建投资增长主要取决于项目的落实情况。从9月财政支出情况来看,基建类支出增速保持在10.5%不变,但基建投资的结构出现了边际变化:交通运输类支出减速,而与地方财政配套更相关的城乡社区和农林水务增速明显回升。9月基建投资的各行业数据印证了这一点:交通运输和仓储业增速有所下降(从上月5.5%降至4.7%)、水利环境和公共设施管理业增速有所上扬(从上月2.4%升至3.5%)。基建投资继续温和回升可能与9月地方财政收入压力有所缓解有关:9月地方本级财政收入同比从0.6%上升至6.1%,而中央财政收入从6.3%降至3.8%,其增长主要来自非税收入的贡献,包括盘活国有资源资产和国企上缴利润(1-9月,国有资本经营收入同比增长3.9倍,拉高全国非税收入增幅21个百分点;国有资源(资产)有偿使用收入增长19.6%,拉高全国非税收入增幅5个百分点)。四季度财政收入基数较低、去年10月提高个税起征点带来翘尾减收因素,可能使财政收入压力进一步减轻,加上地方专项债提前发行的催化,有利于基建投资继续温和回升。

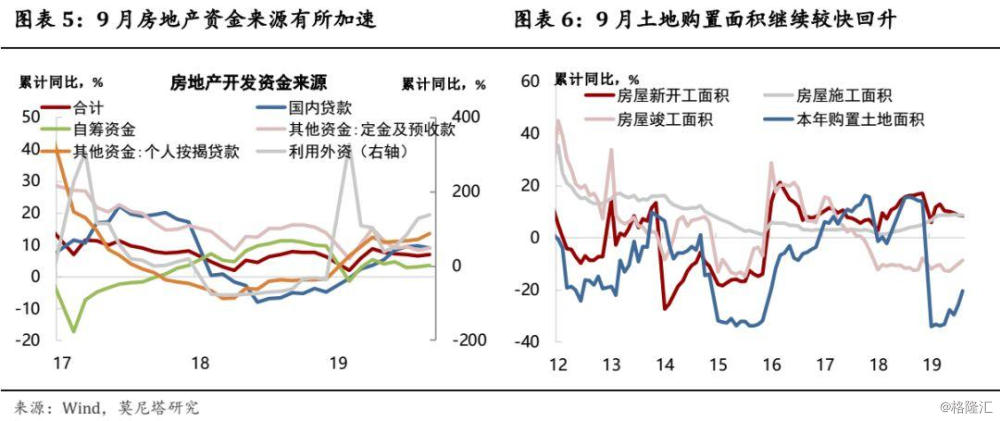

房地产投资保持在10.5%的较高水平。房地产销售呈现改善势头,1-9月销售面积累计同比回升至-0.1%,是年内最高水平;销售额同比升至7.1%,为年内次高(图表4)。房地产开放资金来源并未减速,累计同比从上月6.6%上升至7.1%。分项来看,除国内贷款增速温和回落外,销售回款、表外融资及发债等均有提速,房地产融资政策收紧对开发商资金面的实质冲击并没有预想中强烈(图表5)。1-9月土地购置面积累计同比继续回升,与政府土地出让收入增速的回升相呼应,在财政收入压力加大的情况下,地方政府或在被动增加土地供应;房屋新开工和施工面积皆未有减速,竣工面积增速小幅回升(图表6)。9月房地产投资呈现边际好转,房地产销售、资金来源、拿地及新开工的总体稳定,能够有力地平抑经济失速下行的压力。

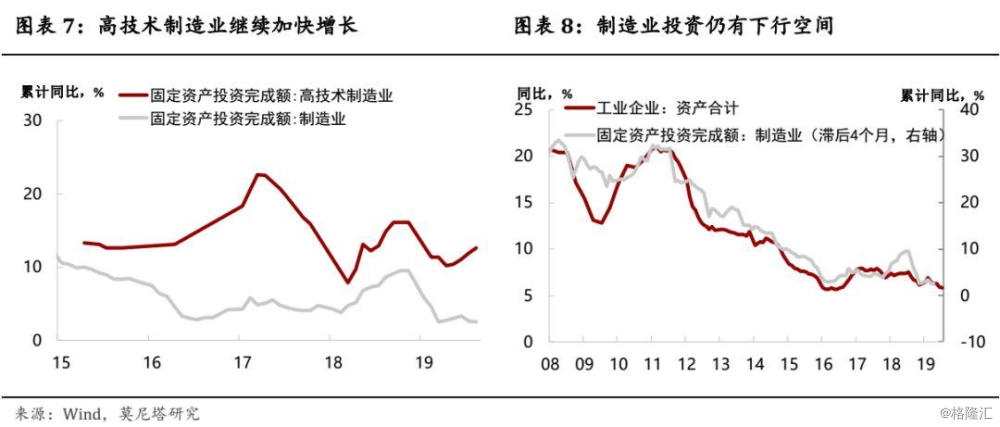

制造业投资小幅回落0.1个百分点至2.5%。就已公布的行业数据来看,专用设备、运输设备、有色金属、计算机通信等装备制造业投资增速有所回升;而纺织业、食品加工制造等传统制造业投资增速明显下滑。高技术制造业投资同比增长12.6%,增速比全部制造业快10.1个百分点(图表7)。制造业投资的结构有优化,但从我们跟踪的工业企业资产增速这一领先指标来看,年内制造业投资仍有进一步下行空间(图表8)。

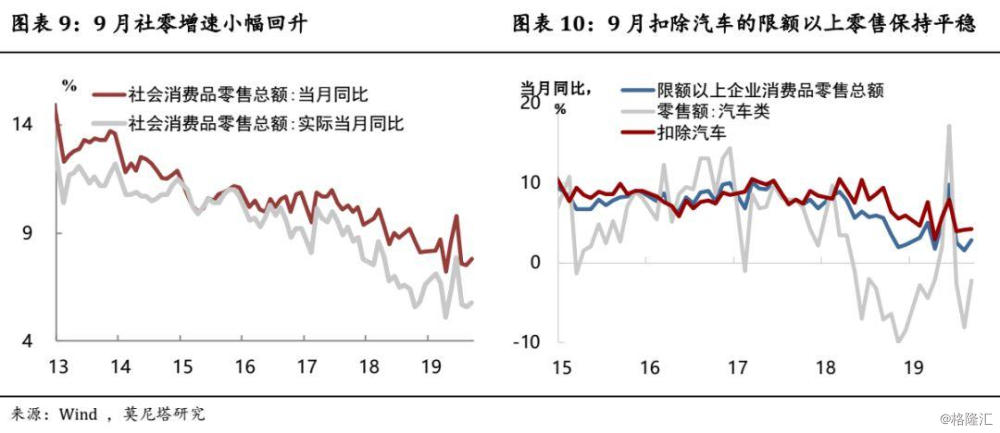

三、汽车消费拖累明显收窄

9月社会消费品零售总额同比回升0.3个百分点,至7.8%(图表9)。其贡献主要来自汽车,9月汽车类零售额增速从上月的-8.1%回升至-2.2%,扣除汽车的限额以上企业零售总额增速只有略微回升(图表10)。而文化办公用品类零售增速大幅回落,对整体消费产生了拖累(图表11)。根据国家统计局给出的数据,消费升级势头较为明显。一方面,消费升级类商品销售增长较快:1-9月,限额以上单位智能家用电器和音像器材、可穿戴智能设备零售额同比分别增长41.6%、11.1%;另一方面,服务消费增长较快:1-9月,人均服务性消费支出增长10.2%,增速快于居民人均消费支出1.9个百分点。

9月城镇调查失业率保持在5.2%不变,其中25-59岁人口调查失业率较低为4.6%,主要是25岁以下的青年人和大学生就业相对困难,背后可能是岗位供求的结构性矛盾,就业压力总体可控。

三季度中国GDP当季同比仅为6%,累计同比从6.3%降至6.2%,从需求来看,归因为净出口的贡献减弱了0.1个百分点,这与工业增加值所体现的三季度出口产业链拖累较大相一致(图表12)。