下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:65.08元

基本结论

三方占比稳步提升,收入结构逐渐改善。颐海1H19实现收入16.6亿,同比增长65%,其中三方收入占比进一步上升至57.2%,且增速高于关联方收入增速,进一步降低了对海底捞餐厅的依赖度。展望未来,我们认为这一趋势将持续,收入结构有望进一步改善。

品牌知名度造就“火锅”IP强势输出。我们认为受益于“海底捞“餐饮品牌的影响力,颐海在围绕“火锅”IP展开的火锅调味料产品、自热火锅、麻辣香锅等单品上都具有强大的品牌号召力,一经推出便迅速打开销量。我们认为围绕火锅菜系丰富的场景、充分挖掘火锅相关的产品有利于进一步丰富零售产品结构,提升产品竞争力。

中式复合调味料挑战与机遇并存。中式复合调味料虽然总体市场规模与火锅调味料接近,但由于SKU多,受地域、季节等因素影响,单品的市场规模有限,且线上渗透度低,更依赖传统渠道。我们认为颐海凭借利润分享为纽带搭建的渠道合伙人制、师徒制、产品项目制有利于其持续扩大销售网络,抓住市场趋势,顺势提升产品渗透率。

顺应核心用户需求,发展高频方便速食品类。颐海目前的用户结构中年轻群体占比较高,我们认为这有利于其推广方便速食、休闲零食,尤其是借助网络媒体复制自热火锅的“网红”路线。目前颐海试水的“哇哦”鱼皮类零食是一次对品类拓展以及独立品牌运营的积极探索。

估值与投资建议

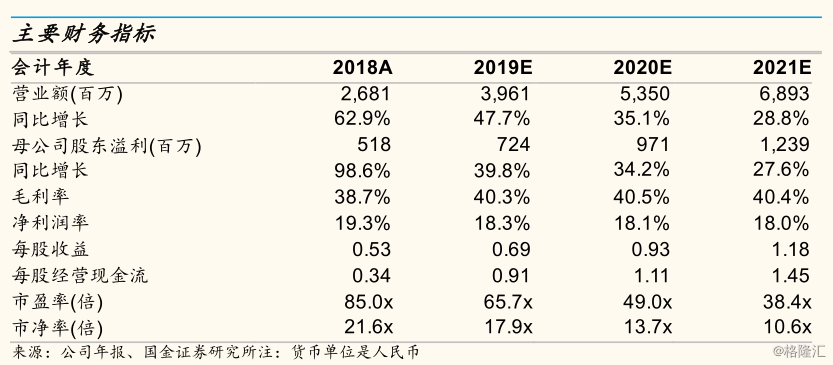

基于对各业务的分析以及最新指引,我们下调了对关联方收入增长的预测,同时对其三方业务的中长期展望更为乐观,因而上调了中长期的增长假设,得到19-21年的EPS,分别为0.69/0.93/1.18元,调整幅度分别为:-10%/-10%/-14%。我们采用DCF方法估值(WACC:8.8%/永续增长率:2%),12个月目标价升至港币65.08元,相当于19-21年85x/63x/50xPE,投资评级由“中性”上调至“买入”。

风险提示

1)食品安全2)上下游价格波动及3)新品推广及渠道下沉不达预期风险。商户产品质量和服务口碑的波动;2)新业务拓展不达预期影响估值;3)限售股解禁风险。