下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:北京商报

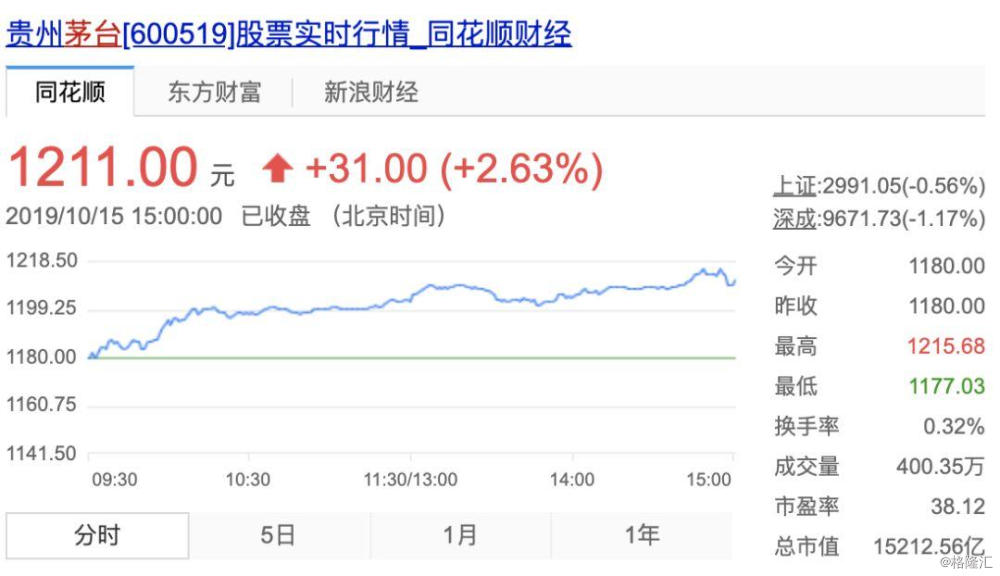

不到一个月,“贵州茅台”再攀高峰。

10月15日,在市场普遍预期贵州茅台三季报业绩大增的情况下,贵州茅台股价一路上扬,股价站上1211元,市值突破1.5万亿,超过贵州省2018年1.48万亿元的GDP。

贵州茅台“双喜临门”

10月15日,茅台“双喜临门”。

从2019年首个交易日(1月2日)的598.98元算起,贵州茅台股价今年以来累计涨幅已超100%。

随着股价站上高位,贵州茅台的总市值也达到1.52万亿元的新巅峰,位居A股上市公司第三,仅次于工商银行和中国平安。

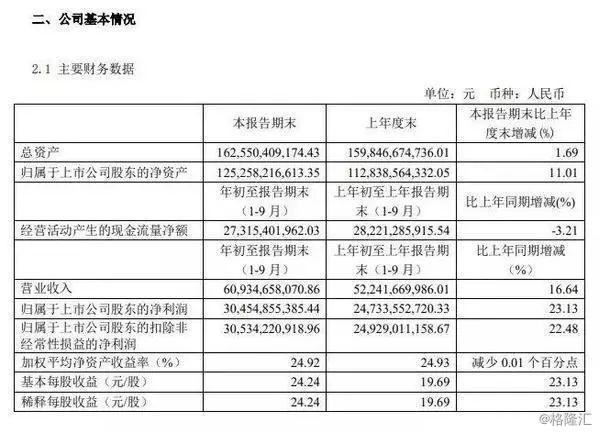

一边是股价正式突破1200元,再创历史新高;另一边是2019年三季报正式揭晓,实现营业收入609.3亿元,同比增长16.64%,归属于上市公司股东净利润304.55亿元,同比增长23.13%。

按照贵州茅台指定的年度目标,2019年是茅台集团奔向“千亿”的冲刺之年。经营目标之一是实现营业收入较上年度增长14%左右,伴随着三季报的出炉,距离目标贵州茅台已经完成72.59%。

华泰证券在研报中表示,茅台终端需求旺盛,今年“金九银十”是传统消费旺季,我国白酒行业呈现出量价齐升态势,以贵州茅台为代表的高端白酒马太效应凸显,市场一批价和终端零售价持续提升。“茅台旺盛的终端需求为其全年的业绩保驾护航,公司业绩或将持续较快增长”。

目前,多家券商在对贵州茅台给出买入、强烈推荐评级的同时,纷纷上调其目标价。东兴证券、华泰证券等给出了超过1300元的目标价,而早在两个月前,东兴证券就曾给予贵州茅台“强烈推荐”评级和1424元的目标价。

飞天茅台价格再跌

据经济观察报10月10日报道,飞天茅台市场价为2300-2400元/瓶,此前一个月,9月11日,飞天茅台市场价为2500-2600元/瓶。

这不是飞天茅台价格第一次下跌,实际上9月中旬的报价相比八月报价已经下跌,中秋前后茅台价格再跌,国庆稍有回暖。

一位研究茅台的券商人士称,跌幅较大的核心原因是中秋前各渠道开始放量,供给增大,中秋节前可能有茅台囤货者进行了恐慌性抛售,但是需求受降价预期和投资属性下跌而有所减弱。他认为,茅台的价格已经进入泡沫阶段,但并不意味着茅台的价格不能再涨,茅台的价格趋势不好判断,需要更多时间来判断。

一位酒业从业者表示,飞天茅台的价格是白酒的标杆,其他酒的核心大单品价格很难超过飞天茅台,飞天茅台的价格上涨也会带动白酒行业的价格上涨,加上茅台是中国的酒老大、A股之王,所以飞天茅台的价格变动牵动着市场的情绪。

2018年11月,在一年一度的茅台海外经销商大会上,茅台董事长李保芳针对市场上茅台酒价格上涨的情况曾表示,“我们今天在这里可以负责任地说,今年和今后一段时间,不管是茅台酒、系列酒,价格不会再做调整”。

茅台并没有提高出厂价,但市场上茅台的价格还在上涨,为应对这种情况,其中经销改革并不可少,近期茅台酒首次面向综合类电商渠道投放,苏宁、天猫获得资格,1499元一瓶的价格和电商便利的购买方式让消费者抢购情绪高涨。

飞天茅台的价格受多重因素影响,其中供需矛盾是症结所在。对于2019年前后,茅台酒价快速上涨的原因,李保芳曾分析,首先是供需矛盾突出;其次是收藏投资所致,茅台酒既有金融属性,又有投资属性;第三,选择销售时机带来的囤货惜售;第四,固定渠道销售,让市面上看不到茅台酒,造成一瓶难求的现象愈演愈烈。

有多位茅台酒商表示,此次价格下跌对市场来说是好事,此前上涨幅度太大。四季度以前,飞天价格预计会保持在2000元/瓶左右。

“供需关系其实没有发生变化,收藏的热情也已经被激发了,这是个本质问题。这一波,小黄牛居多,不像往年加杠杆进入,有的倾家荡产。随着四季度旺季来临,茅台的价格可能又会继续上涨,四季度茅台是没有酒卖的,会带来价格的反弹,但今年内价格肯定不会涨到3000元。”“茅粉事务所”对界面新闻表示。

值得注意的是,10月3日,茅台集团召开了“2020年度生产质量大会”,提出2019年茅台酒基酒产量约4.99万吨(2018年,这一数据为4.97万吨),系列酒产量约为2.36万吨。

“茅粉事务所”认为,“茅台酒五年一个生产周期,2019年生产的基酒,大约在2024年投入市场,4.99吨基酒约可供应4.2415万吨茅台酒,以每吨可以罐装2140瓶计算,2024年,可投放在市场的茅台酒大约是9077万瓶。”

茅台要去“金融化”的人设

君子不立危墙之下。

从Costco到天猫,1499元的飞天茅台销售从来都是秒光。在电商,拼的是手速和运气;在商超,拼的是会员和门槛。总之,没有随随便便的成功,平价茅台不是你想买,想买就能买的。

1499元的茅台不易买,2000元+茅台敞开买。如此剪刀差,让购买茅台成为了稳赚不赔的买卖。以前,茅台也稀缺,但主要是“买的不喝、喝的不买”,收礼的将茅台变现,使得回收茅台变成一条灰色产业链。现在,茅台则是资本加持,连茅台集团党委书记、董事长李保芳暗访专卖店,说的都是“茅台酒是拿来喝的,不是拿来炒的,请不要做黄牛,不要非法倒卖茅台酒”。

茅台一直供不应求,但今年的炒作尤其厉害,迫使茅台一方面放量供应,在中秋国庆前夕向市场集中投放7400吨;另一方面,茅台大刀阔斧砍中间经销商,哪怕瓜田李下也要自建营销公司,说白了就是被经销商囤怕了。

如今,茅台的“硬通货”人设已经立起来了,不仅“庄家”在炒作,普通人也乐在其中,仅仅国庆期间就有数百万人线上抢购。全民炒茅台是危险的,虽然这让茅台高端化乃至奢侈品化,最终会让茅台搬起石头砸自己的脚。

任何商品,一旦货币化和金融化,就是与泡沫博弈。从荷兰的郁金香,到中国的君子兰,都以泡沫破裂、一地鸡毛结束。茅台如果不进入消费市场,而是大量囤积于投资市场,价格将会越炒越高。但茅台价格不会涨到天上去,一旦市场环境逆转,抑或是遭遇黑天鹅,就会形成抛售,就会形成“踩踏”,从而给予茅台品牌致命一击。

资本逐利。当资本在追逐某种商品的时候,它总是扮演双刃剑的角色。哪怕是被公认的安全标的茅台,一旦被处于“资产荒”的资本瞄准,泡沫也即大概率事件。

对茅台而言,价格高估不是问题,持续高估就尾大不掉。泡沫这个东西,没有不行,多了也不行。啤酒没有泡沫,喝起来就没什么意思。但泡沫太多,也基本喝不上几口了。归根结底,茅台首先是消费属性,然后是投资属性。

茅台需要持续增加供应,让两种价格“并轨”,这也是茅台当下正在做的事情。预期一旦形成,就不容易对冲,所以尽管茅台近期放量供应,尽管媒体报道黄牛在赔钱,但“一瓶难求”仍是常态,茅台的二手价格依然高悬。困难是显而易见的,但“酒喝不炒”却一定要进行到底。让更多的消费者能够喝到平价茅台,既是茅台的初心,也是让企业发展充满后劲。

NBA在华“触礁”,已经让炒鞋的见识了什么是黑天鹅。茅台如果继续炒下去,也迟早会遭遇灰犀牛和黑天鹅。

从来没有稳赚不赔的生意,房子也曾经被认为是稳赚不赔。

(以上部分内容综合整理自国际金融报、经济观察报等)